Publicado originalmente em fevereiro/2017, por Matheus Bueno de Oliveira e Katherine Borges Sato

No dia 15 de fevereiro foi aberto o prazo para a apresentação da declaração anual de Capitais Brasileiros no Exterior (DCBE) ao Banco Central do Brasil. A obrigação existe para todas as pessoas físicas e jurídicas, residentes, domiciliadas, ou com sede no País que possuam bens ou valores fora do território nacional cujo montante global seja superior a US$ 100.000,00 (cem mil dólares americanos), ou seu equivalente em outras moedas.

A declaração terá como data-base os bens e valores existentes no dia 31 de dezembro de 2016 e deverá ser feita exclusivamente pela via eletrônica (mediante acesso ao link https://www3.bcb.gov.br/cbeInternet/). O prazo acaba em 5 de abril.

Devem ser declarados todos os valores que se relacionem com as modalidades de depósito, empréstimo em moeda, financiamento, arrendamento mercantil financeiro, investimento direto, investimento em portfólio, aplicação em instrumentos financeiros derivativos e outros investimentos, incluindo imóveis e outros bens.

Além de a falta de apresentação da declaração configurar crime de evasão de divisas, falhas também implicam em penalidades por parte do Banco Central:

Prestação de declaração fora do prazo: R$ 25.000,00, ou 1% do valor sujeito a declaração, o que for menor;

Prestação de declaração contendo informação incorreta ou incompleta: R$ 50.000,00, ou 2% do valor sujeito a declaração, o que for menor;

Não prestação da declaração ou não apresentação da documentação comprobatória ao Banco Central do Brasil das informações fornecidas: R$ 125.000,000, ou 5% do valor sujeito a declaração, o que for menor;

Prestação de declaração falsa ou de informação falsa sobre os valores sujeitos à declaração: R$ 250.000,00, ou 10% do valor sujeito a declaração, o que for menor.

A DCBE interessa naturalmente aos contribuintes que aderiram ao Regime Especial de Regularização Cambial e Tributária (RERCT), ainda que já tenha sido feita retificação em dezembro passado. Como o valor declarado ao Bacen é o de mercado dos ativos, ele não necessariamente coincidirá com o declarado para fins de Imposto de Renda.

Recomendamos que todas as informações sejam embasadas por documentos capazes de demonstrar tanto a natureza quanto o montante dos recursos mantidos fora do país (extratos bancários, balanços patrimoniais, etc.).

Por fim, cabe ressaltar que contribuintes que possuam bens no exterior com montante superior a US$ 100.000.000,00 (cem milhões de dólares americanos) deverão apresentar declarações trimestrais (a primeira delas entre 30 de abril e 5 de junho).

Nossa equipe está à disposição para quaisquer esclarecimentos.

Publicado originalmente em fevereiro/2017, por Matheus Bueno de Oliveira e José Mário Neves David

Com a recente regulamentação do Programa de Regularização Tributária (“PRT”), as pessoas físicas e jurídicas podem dimensionar os custos para regularização de seus débitos vencidos até 30.11.2016, o que também contempla aqueles anteriormente parcelados ou em discussão administrativa ou judicial.

Nos termos da regulamentação (Instrução Normativa nº 1.687/2017, da Receita Federal do Brasil – “RFB”, e Portaria nº 152/2017, da Procuradoria-Geral da Fazenda Nacional – “PGFN”), a adesão ao programa deverá ser efetivada via internet até 31.5.2017, no âmbito da RFB, e, em relação aos débitos inscritos em dívida ativa e em cobrança pela PGFN, até 5.6.2017, ou 3.7.2017, a depender da natureza do débito, mediante adoção de uma das seguintes modalidades de pagamento:

Importante frisar que os débitos inscritos em dívida ativa e com valor superior a R$ 15 milhões demandarão apresentação de carta de fiança ou seguro garantia judicial.

Os débitos do regime Simples Nacional não foram abrangidos pelo PRT, de forma que não poderão ser incluídos no programa.

Como se denota, o PRT, ao contrário de outros programas de parcelamentos de débitos federais anteriormente instituídos (e.g. REFIS), não concedeu qualquer tipo de redução, abatimento ou exclusão de juros ou multas. Nesse sentido, quais seriam os benefícios trazidos aos contribuintes pelo PRT?

Inicialmente, vale ressaltar que os interessados poderão amortizar sua dívida com créditos tributários, os quais contemplam não apenas prejuízo fiscal e base negativa de CSLL próprios, mas também o de responsável tributário, corresponsável pelo débito ou de empresas controladoras e controladas. Também podem ser abatidos créditos próprios de quaisquer tributos administrados pela RFB.

Além disso, os débitos, estejam ou não inscritos em dívida ativa, quando não regularizados com créditos tributários, poderão ser pagos em até 10 anos (120 parcelas mensais), com correção pela taxa de juros SELIC, ou seja, com aplicação de juros simples, relativamente vantajoso em comparado com os juros compostos praticados pelo mercado em geral. Em suma, a “rolagem da dívida” por meio do PRT proporciona um ganho financeiro ao contribuinte. E ainda que haja a compensação de créditos, o saldo ainda devedor poderá ser pago em cinco anos, também com SELIC.

Por outro lado, há que salientar que (i) os débitos incluídos no PRT não poderão ser adicionados a nenhum outro parcelamento posterior, o que representa um risco para contribuintes que venham a enfrentar dificuldades financeiras; (ii) as empresas que aderirem ao programa deverão estar e permanecer regulares em relação a outras obrigações fiscais; e (iii) exige-se a desistência e a renúncia de eventuais ações judiciais relacionadas aos débitos incluídos no parcelamento, mantendo-se, contudo, a obrigação de pagamento de honorários advocatícios à Procuradoria.

Logo, a adesão ao PRT se mostra mais interessante para (a) contribuintes que possuam créditos tributários acumulados, bem como (b) em relação a débitos que, quando discutidos judicialmente, tenham expectativa de êxito remota.

Por óbvio, os cenários e observações acima são genéricos e hipotéticos, devendo cada caso ser analisado individualmente para um diagnóstico mais preciso das vantagens e dos riscos relacionados à adesão ao PRT. Além disso, como o PRT foi instituído por Medida Provisória, é possível que haja alterações no processo de conversão em lei. Atualmente, diversas das condições acima já são objeto de propostas de alteração, ficando tudo ainda dependente do Congresso e sanção presidencial oportuna.

Publicado originalmente em janeiro/2017, por Matheus Bueno de Oliveirae Frederico Silva Bastos

Recentemente, a Receita Federal (“RFB”) publicou Instruções Normativas que impõe obrigações tributárias importantes aos contribuintes e às instituições financeiras brasileiras em relação à tributação internacional e ao intercâmbio de informações tributárias entre países.

A implementação dessas novas obrigações acessórias decorrem do compromisso assumido pelo Brasil no âmbito do Projeto BEPS (Base Erosion and Profit Shifting), coordenado pela Organização para a Cooperação e Desenvolvimento Econômico (“OCDE”), e da Convenção sobre Assistência Mútua Administrativa em Matéria Tributária.

Nesse contexto, foi acordado que os países participantes do BEPS e signatários da convenção utilizarão padrão comum para o intercâmbio de informações tributárias (Instrução Normativa nº 1.680/2016), assim como para partilhar informações tributárias sobre determinados grupos multinacionais (Instrução Normativa nº 1.681/2016). Complementarmente, a Receita Federal também atualizou a sua lista de regimes fiscais privilegiados (Instrução Normativa nº 1.683/2016).

A Instrução Normativa da RFB nº 1.680/2016 (IN 1680) estabeleceu o padrão de declaração comum (Common Reporting Standards – “CRS”) na legislação brasileira, definindo os procedimentos de diligência a serem seguidos pelas instituições financeiras declarantes e outras entidades do mercado financeiro para a adequada coleta e classificação das informações de contas financeiras de determinados contribuintes.

O CRS está alinhado ao atual cenário internacional, que busca estabelecer mecanismos eficientes de transparência fiscal e intercâmbio de informações, com vistas a coibir práticas de evasão fiscal, lavagem de dinheiro e financiamento do terrorismo.

No Brasil, a e-Financeira, que já é o instrumento utilizado para o recebimento de informações financeiras de brasileiros (e de cidadãos americanos no escopo do acordo FATCA), será também o meio para a implementação do CRS.

Conforme ressaltado pela RFB, a troca das informações automática com novas jurisdições ocorrerá a partir de 2018, com dados referentes ao ano-calendário de 2017.

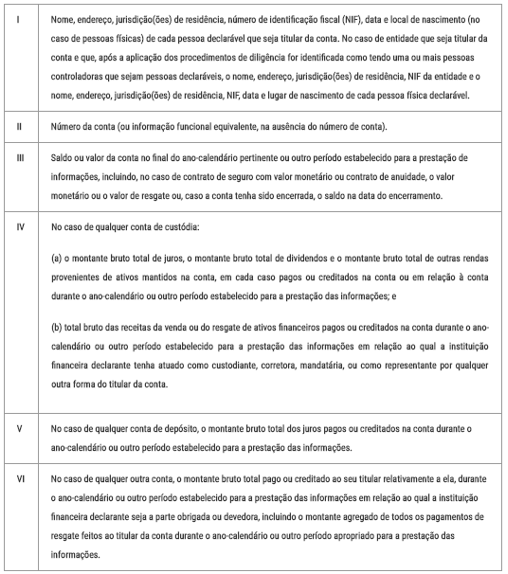

Nos termos da IN 1680, as pessoas jurídicas obrigadas a apresentar a e-Financeira, deverão identificar as contas financeiras em conformidade com o padrão de declaração comum (CRS), informando os seguintes dados das contas consideradas declaráveis:

A IN 1680 determina procedimentos específicos a serem observados pelas instituições declarantes acerca das diligências necessárias para contas pré-existentes e contas novas de pessoas físicas e jurídicas, inclusive determinando linhas de corte e prazos para adoção das medidas de compliance, revisão de informações e transmissão dos dados à RFB.

As obrigações estabelecidas pela Receita Federal não eximem as instituições declarantes de manter sua conformidade com os procedimentos de Know Your Client (“KYC”) e de Anti Money Laudering (“AML”)

Sobre esse aspecto, a IN 1680 determina ainda que a instituição declarante não pode se basear em uma declaração da pessoa física ou jurídica titular da conta ou em prova documental no caso de ter conhecimento ou razões para crer que a declaração ou documento sejam incorretos ou não confiáveis.

Importante destacar que a norma autoriza as instituições financeiras declarantes a utilizarem terceiros para cumprir com as obrigações de declaração e de diligência impostas a tais entidades, mas essas obrigações devem permanecer sob a responsabilidade das instituições financeiras declarantes.

A não apresentação das informações nos prazos fixados ou a sua apresentação com incorreções ou omissões acarretará aplicação de multas que variam de R$ 50,00 a 3% do valor das operações financeiras, podendo ser majoradas na hipótese de lavratura de auto de infração.

Instrução Normativa nº 1.681/2016 | Declaração País a País

A declaração país a país será prestada anualmente pelos contribuintes com informações sobre as empresas integrantes de grupos multinacionais cujo controlador final seja residente no Brasil. A declaração será apresentada mediante o preenchimento da Escrituração Contábil Fiscal (“ECF”) e sua transmissão ao Sistema Público de Escrituração Digital (“Sped”).

Está obrigada à entrega da declaração toda entidade residente para fins tributários no Brasil que seja a controladora final de um grupo multinacional. O prazo para entrega da declaração país a país será aquele estabelecido para preenchimento da ECF e sua transmissão ao Sped, qual seja, o último dia útil do mês de julho de cada ano.

Conforme esclarecido pela RFB, em 2017 serão coletadas as informações referentes ao ano-calendário de 2016 e, essas informações serão compartilhadas com outros países a partir de 2018 (ano-base 2016).

Observa-se que a entidade residente para fins tributários no Brasil que não seja a controladora final de um grupo multinacional também será obrigada a entregar a declaração do grupo do qual faz parte, caso se verifique pelo menos uma das seguintes situações: (a) o controlador final do grupo multinacional do qual faz parte não seja obrigado a entregar a declaração país a país em sua jurisdição de residência para fins tributários; (b) a jurisdição de residência para fins tributários do controlador final tenha firmado acordo internacional com o Brasil, mas não tenha acordo de autoridades competentes com o país até o prazo final de entrega da Declaração; ou (c) tenha ocorrido falha sistêmica da jurisdição de residência para fins tributários do controlador final do grupo multinacional que tenha sido notificada pela RFB à entidade integrante residente para fins tributários no Brasil (Sobre esse aspecto, importante destacar que a RFB divulgará anualmente a lista de jurisdições na situação de falha sistêmica.)

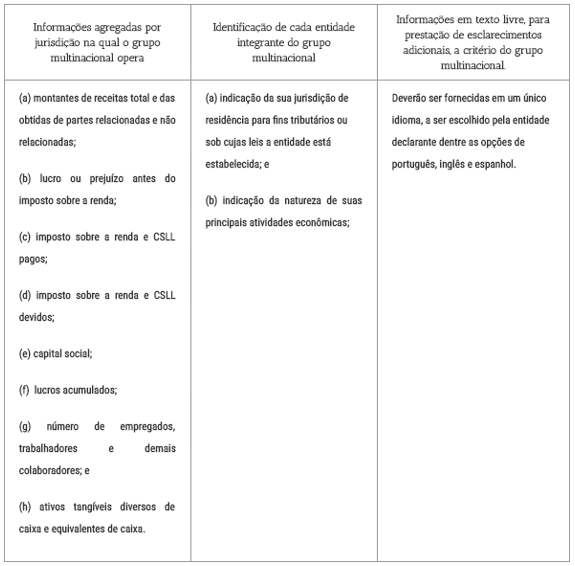

A declaração país a país consiste na apresentação das seguintes informações:

A IN 1681/16 dispensa da entrega da declaração país a país as entidades residentes no Brasil cuja receita consolidada total do grupo multinacional no ano fiscal anterior ao ano fiscal de declaração, conforme refletido nas demonstrações financeiras consolidadas do controlador final, seja menor que (i) R$ 2.260.000.000,00, se o controlador final for residente no Brasil para fins tributários; ou (ii) € 750.000.000,00, ou o equivalente convertido pela cotação de 31 de janeiro de 2015 para a moeda local da jurisdição de residência para fins tributários do controlador final.

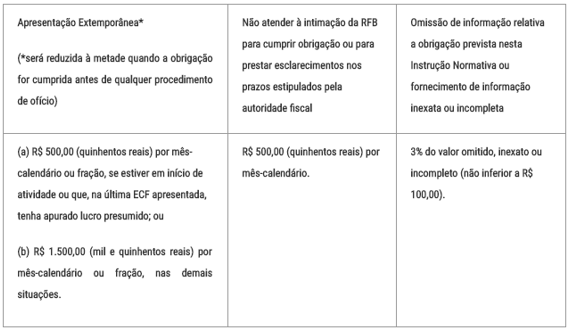

A entidade que deixar de cumprir as obrigações previstas na IN 1681/16 ou que as cumprir com incorreções ou omissões será intimada para cumpri-las ou para prestar esclarecimentos relativos a elas nos prazos estipulados pela autoridade fiscal e sujeitar-se-á às seguintes multas:

As informações coletadas por meio da declaração serão intercambiadas automaticamente com as demais jurisdições onde os grupos multinacionais operem, nos termos dos acordos para a troca de informações tributárias celebrados pelo Brasil.

Em 30 de dezembro, foi publicada a Instrução Normativa nº 1.683/2016 (“IN nº 1683”), alterando a Instrução Normativa nº 1.037/2010 (“IN nº 1037”) que relaciona exaustivamente os países ou dependências classificadas pela RFB como jurisdições com tributação favorecida (“paraísos fiscais”) e como regimes fiscais privilegiados.

Nesse contexto, observa-se que a Instrução Normativa nº 1.658/2016 incluiu ao rol de regimes fiscais privilegiados as pessoas jurídicas constituídas sob a forma de holdings sediadas na Áustria.

Por sua vez, a IN nº 1.683 recentemente acrescentou que em relação à Áustria, receberão o tratamento tributário de regime fiscal privilegiado, tão somente as pessoas jurídicas constituídas sob a forma de holding que não exerçam atividade econômica substantiva.

Segundo a norma da Receita Federal, entende-se que uma sociedade holding desempenha atividade econômica substantiva quando possui, no seu país de domicílio, capacidade operacional apropriada para os seus fins, evidenciada, entre outros fatores, pela existência de empregados próprios qualificados em número suficiente e de instalações físicas adequadas para o exercício da gestão e efetiva tomada de decisões relativas (i) ao desenvolvimento das atividades com o fim de obter rendas derivadas dos ativos de que dispõe; ou (ii) à administração de participações societárias com o fim de obter rendas decorrentes da distribuição de lucro e do ganho de capital. A alteração promovida pela RFB é importante na medida em que os países classificados como regimes fiscais privilegiados estão sujeitos a consequências tributárias específicas em relação a aplicação de preços de transferência, regras de subcapitalização e a divulgação do beneficiário efetivo da entidade estrangeira.

Publicado originalmente em janeiro/2017, por Matheus Bueno de Oliveira e Frederico Silva Bastos

A recente Medida Provisória nº 766/2017 (“MP 766), instituiu o Programa de Regularização Tributária (“PRT”) junto à Receita Federal (“RFB”).

O PRT autoriza pessoas físicas e jurídicas a regularizarem débitos vencidos até 30 de novembro de 2016. A RFB e a Procuradoria-Geral da Fazenda Nacional (“PGFN”) ainda regulamentarão detalhes do programa, como sua forma de adesão e créditos passíveis de serem compensados.

Em resumo, destacamos os seguintes pontos da MP 766:

Não há redução de juros e multas;

Aplicável a débitos de tributos administrados pela RFB ou inscritos na dívida ativa, cobrados pela PGFN, vencidos até 30 de novembro de 2016;

A adesão implica o dever de pagar regularmente não só o parcelamento como também todos os tributos vencidos após 30 de novembro de 2016;

Apenas débitos perante a RFB podem ser pagos utilizando-se prejuízo fiscal, base negativa de Contribuição Social sobre o Lucro Líquido (“CSLL”), ou créditos tributários acumulados. Débitos perante a PGFN precisarão ser recolhidos em dinheiro.

A opção pelo PRT não cancela arrolamentos de bens, medidas cautelares fiscais ou garantias prestadas em ações judiciais.

Mesmo havendo desistência e renúncia de ações, o contribuinte ainda deve pagar honorários de sucumbência em favor da Procuradoria da Fazenda Nacional.

Quem pode aderir ao PRT?

Pessoas físicas e jurídicas que possuam débitos de natureza tributária ou não tributária, vencidos até 30 de novembro de 2016, inclusive objeto de parcelamentos anteriores rescindidos ou ativos, em discussão administrativa ou judicial, ou ainda provenientes de lançamentos efetuados pelas autoridades fiscais após a publicação da MP 766.

Qual o procedimento para a adesão?

A adesão ao PRT ocorrerá por meio de requerimento do contribuinte interessado. O prazo para a adesão é de 120 dias a partir da regulamentação a ser editada pela RFB e PGFN.

Quais são as obrigações exigidas dos contribuintes inscritos no PRT?

Pagar regularmente as parcelas dos débitos consolidados no PRT e os débitos vencidos após 30 de novembro de 2016, inscritos ou não em dívida ativa da União;

Não incluir os débitos que compõem o PRT em qualquer outra forma de parcelamento posterior, ressalvado o reparcelamento de que trata o 14-A da Lei nº 10.522/2002;

Cumprir regularmente as obrigações com o Fundo de Garantia do Tempo de Serviço (“FGTS”); e

Confessar de modo irrevogável e irretratável os débitos indicados no PRT. O contribuinte deverá desistir das defesas administrativas e judiciais que tenham por objeto os débitos parcelados, renunciando a quaisquer alegações de direito.

A comprovação do pedido de desistência e da renúncia de ações judiciais deverá ser apresentada na unidade de atendimento da RFB do domicílio fiscal do sujeito passivo até o último dia do prazo para a adesão ao PRT.

A desistência e a renúncia não eximem o contribuinte do pagamento dos honorários de sucumbência, nos termos do art. 90 do Código de Processo Civil.

Pode haver desistência parcial de impugnação, de recurso ou de ação judicial se o débito objeto de desistência for passível de distinção dos demais discutidos no processo.

No caso de existirem depósitos vinculados aos débitos a serem pagos ou parcelados no âmbito do PRT, estes serão automaticamente transformados em pagamento definitivo ou convertidos em renda da União.

Quais as modalidades de pagamento dos débitos ?

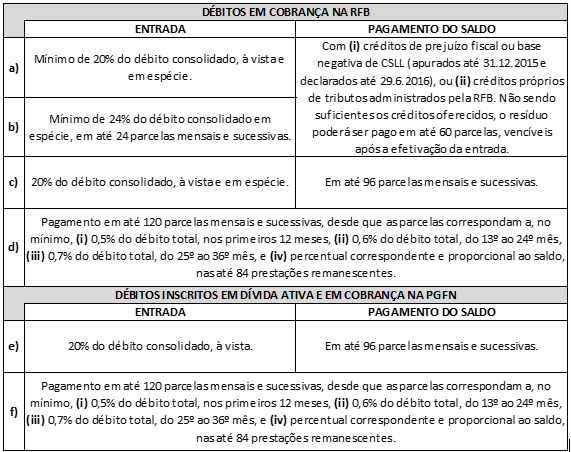

No âmbito da RFB, o sujeito passivo poderá liquidar os débitos incluídos no PRT mediante a opção por uma das seguintes modalidades:

(I)

Pagamento à vista e em espécie

de, no mínimo, 20% do valor da dívida consolidada e liquidação do restante com a utilização de créditos de prejuízo fiscal e base de cálculo negativa da CSLL, ou com outros créditos próprios relativos aos tributos administrados pela RFB.

(II)

Pagamento à vista e em espécie

de, no mínimo, 24% por cento da dívida consolidada em 24 prestações mensais e sucessivas e liquidação do restante com a utilização de créditos de prejuízo fiscal e base de cálculo negativa da CSLL, ou com outros créditos próprios relativos aos tributos administrados pela RFB.

(III)

Pagamento à vista e em espécie

de 20% do valor da dívida consolidada e parcelamento do restante em até 96 prestações mensais e sucessivas.

(IV)

Pagamento da dívida consolidada em até cento e vinte prestações mensais e sucessivas, calculadas de modo a observar os seguintes percentuais mínimos, aplicados sobre o valor da dívida consolidada

(a) 0,5% da 1ª à 12ª prestação; (b) 0,6% da 13ª à 24ª prestação; (c) 0,7% da 25ª da vigésima quinta à 36ª prestação; e (d) da 37ª prestação em diante – percentual correspondente ao saldo remanescente, em até 84 prestações mensais e sucessivas.

Nas hipóteses previstas nos itens I e II, se houver saldo remanescente após a amortização com créditos, este poderá ser parcelado em até 60 prestações adicionais.

No âmbito da PGFN, o sujeito passivo não poderá utilizar créditos fiscais. Suas opções seriam:

(I)

Pagamento à vista

de 20% do valor da dívida consolidada e parcelamento do restante em até 96 parcelas mensais e sucessivas; ou

(II)

Pagamento da dívida consolidada em até 120 parcelas mensais e sucessivas, calculadas de modo a observar os seguintes percentuais mínimos, aplicados sobre o valor consolidado:

(a) 0,5% da 1ª à 12ª prestação. (b) 0,6% da 13º à 24ª prestação. (c) 0,7% da 25ª da vigésima quinta à 36ª prestação. (d) da 37º prestação em diante – percentual correspondente ao saldo remanescente, em até 84 prestações mensais e sucessivas.

O parcelamento de débitos no âmbito da PGFN cujo valor consolidado seja igual ou superior a R$ 15.000.000,00 dependerá da apresentação de carta de fiança ou seguro garantia judicial.

O valor mínimo de cada prestação mensal dos parcelamentos é de R$ 200,00 para pessoas físicas e R$ 1.000,00, para pessoa jurídica.

Como já adiantado, não se exime o contribuinte de pagar honorários de sucumbência.

Exclusão do PRT

Implicará exclusão do PRT e a exigibilidade imediata da totalidade do débito confessado e ainda não pago, com automática execução da garantia prestada:

(a) a falta de pagamento de três parcelas consecutivas ou seis alternadas; (b) a falta de pagamento de uma parcela, se todas as demais estiverem pagas; (c) a constatação pela RFB ou pela PGFN de qualquer ato tendente ao esvaziamento patrimonial do aderente como forma de fraudar o cumprimento do parcelamento; (d) a decretação de falência ou extinção, pela liquidação, da pessoa jurídica optante; (e) a concessão de medida cautelar fiscal; (f) a declaração de inaptidão da inscrição no CNPJ; (g) não cumprimento regular das obrigações com o FGTS; ou (h) não pagamento regular dos débitos vencidos após 30 de novembro de 2016, inscritos ou não em Dívida Ativa da União.

A adesão ao PRT afeta arrolamentos de bens ou garantias prestadas em execuções fiscais? A opção pelo PRT não altera os gravames decorrentes de arrolamento de bens de medida cautelar fiscal e as garantias prestadas nas ações de execução fiscal ou qualquer outra ação judicial.

Utilizamos cookies para oferecer melhor experiência, melhorar o desempenho, analisar como você interage em nosso site e personalizar conteúdo. Ao utilizar este site, você concorda com o uso de cookies. Confira nossas políticas de privacidade.