Publicado originalmente em fevereiro/2017, por Matheus Bueno de Oliveira e José Mário Neves David

Com a recente regulamentação do Programa de Regularização Tributária (“PRT”), as pessoas físicas e jurídicas podem dimensionar os custos para regularização de seus débitos vencidos até 30.11.2016, o que também contempla aqueles anteriormente parcelados ou em discussão administrativa ou judicial.

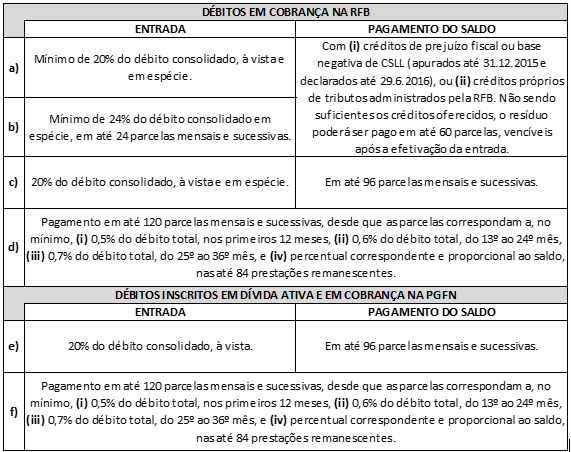

Nos termos da regulamentação (Instrução Normativa nº 1.687/2017, da Receita Federal do Brasil – “RFB”, e Portaria nº 152/2017, da Procuradoria-Geral da Fazenda Nacional – “PGFN”), a adesão ao programa deverá ser efetivada via internet até 31.5.2017, no âmbito da RFB, e, em relação aos débitos inscritos em dívida ativa e em cobrança pela PGFN, até 5.6.2017, ou 3.7.2017, a depender da natureza do débito, mediante adoção de uma das seguintes modalidades de pagamento:

Importante frisar que os débitos inscritos em dívida ativa e com valor superior a R$ 15 milhões demandarão apresentação de carta de fiança ou seguro garantia judicial.

Os débitos do regime Simples Nacional não foram abrangidos pelo PRT, de forma que não poderão ser incluídos no programa.

Como se denota, o PRT, ao contrário de outros programas de parcelamentos de débitos federais anteriormente instituídos (e.g. REFIS), não concedeu qualquer tipo de redução, abatimento ou exclusão de juros ou multas. Nesse sentido, quais seriam os benefícios trazidos aos contribuintes pelo PRT?

Inicialmente, vale ressaltar que os interessados poderão amortizar sua dívida com créditos tributários, os quais contemplam não apenas prejuízo fiscal e base negativa de CSLL próprios, mas também o de responsável tributário, corresponsável pelo débito ou de empresas controladoras e controladas. Também podem ser abatidos créditos próprios de quaisquer tributos administrados pela RFB.

Além disso, os débitos, estejam ou não inscritos em dívida ativa, quando não regularizados com créditos tributários, poderão ser pagos em até 10 anos (120 parcelas mensais), com correção pela taxa de juros SELIC, ou seja, com aplicação de juros simples, relativamente vantajoso em comparado com os juros compostos praticados pelo mercado em geral. Em suma, a “rolagem da dívida” por meio do PRT proporciona um ganho financeiro ao contribuinte. E ainda que haja a compensação de créditos, o saldo ainda devedor poderá ser pago em cinco anos, também com SELIC.

Por outro lado, há que salientar que (i) os débitos incluídos no PRT não poderão ser adicionados a nenhum outro parcelamento posterior, o que representa um risco para contribuintes que venham a enfrentar dificuldades financeiras; (ii) as empresas que aderirem ao programa deverão estar e permanecer regulares em relação a outras obrigações fiscais; e (iii) exige-se a desistência e a renúncia de eventuais ações judiciais relacionadas aos débitos incluídos no parcelamento, mantendo-se, contudo, a obrigação de pagamento de honorários advocatícios à Procuradoria.

Logo, a adesão ao PRT se mostra mais interessante para (a) contribuintes que possuam créditos tributários acumulados, bem como (b) em relação a débitos que, quando discutidos judicialmente, tenham expectativa de êxito remota.

Por óbvio, os cenários e observações acima são genéricos e hipotéticos, devendo cada caso ser analisado individualmente para um diagnóstico mais preciso das vantagens e dos riscos relacionados à adesão ao PRT. Além disso, como o PRT foi instituído por Medida Provisória, é possível que haja alterações no processo de conversão em lei. Atualmente, diversas das condições acima já são objeto de propostas de alteração, ficando tudo ainda dependente do Congresso e sanção presidencial oportuna.