Publicado originalmente em janeiro/2017, por Matheus Bueno de Oliveira e Frederico Silva Bastos

Recentemente, a Receita Federal (“RFB”) publicou Instruções Normativas que impõe obrigações tributárias importantes aos contribuintes e às instituições financeiras brasileiras em relação à tributação internacional e ao intercâmbio de informações tributárias entre países.

A implementação dessas novas obrigações acessórias decorrem do compromisso assumido pelo Brasil no âmbito do Projeto BEPS (Base Erosion and Profit Shifting), coordenado pela Organização para a Cooperação e Desenvolvimento Econômico (“OCDE”), e da Convenção sobre Assistência Mútua Administrativa em Matéria Tributária.

Nesse contexto, foi acordado que os países participantes do BEPS e signatários da convenção utilizarão padrão comum para o intercâmbio de informações tributárias (Instrução Normativa nº 1.680/2016), assim como para partilhar informações tributárias sobre determinados grupos multinacionais (Instrução Normativa nº 1.681/2016). Complementarmente, a Receita Federal também atualizou a sua lista de regimes fiscais privilegiados (Instrução Normativa nº 1.683/2016).

Instrução Normativa nº 1.680/2016 | Padrão de Declaração Comum (Common Reporting Standard)

A Instrução Normativa da RFB nº 1.680/2016 (IN 1680) estabeleceu o padrão de declaração comum (Common Reporting Standards – “CRS”) na legislação brasileira, definindo os procedimentos de diligência a serem seguidos pelas instituições financeiras declarantes e outras entidades do mercado financeiro para a adequada coleta e classificação das informações de contas financeiras de determinados contribuintes.

O CRS está alinhado ao atual cenário internacional, que busca estabelecer mecanismos eficientes de transparência fiscal e intercâmbio de informações, com vistas a coibir práticas de evasão fiscal, lavagem de dinheiro e financiamento do terrorismo.

No Brasil, a e-Financeira, que já é o instrumento utilizado para o recebimento de informações financeiras de brasileiros (e de cidadãos americanos no escopo do acordo FATCA), será também o meio para a implementação do CRS.

Conforme ressaltado pela RFB, a troca das informações automática com novas jurisdições ocorrerá a partir de 2018, com dados referentes ao ano-calendário de 2017.

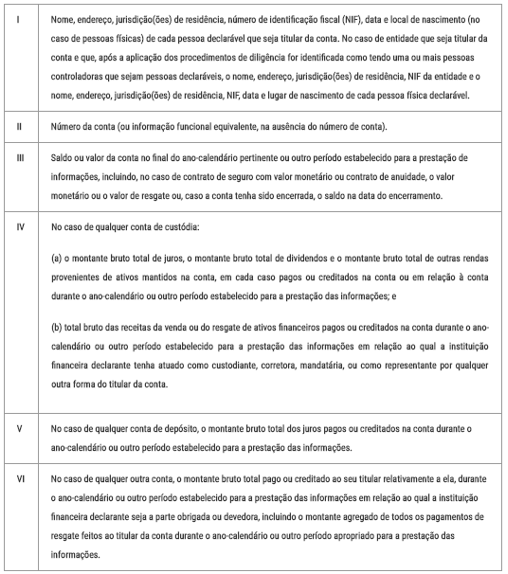

Nos termos da IN 1680, as pessoas jurídicas obrigadas a apresentar a e-Financeira, deverão identificar as contas financeiras em conformidade com o padrão de declaração comum (CRS), informando os seguintes dados das contas consideradas declaráveis:

A IN 1680 determina procedimentos específicos a serem observados pelas instituições declarantes acerca das diligências necessárias para contas pré-existentes e contas novas de pessoas físicas e jurídicas, inclusive determinando linhas de corte e prazos para adoção das medidas de compliance, revisão de informações e transmissão dos dados à RFB.

As obrigações estabelecidas pela Receita Federal não eximem as instituições declarantes de manter sua conformidade com os procedimentos de Know Your Client (“KYC”) e de Anti Money Laudering (“AML”)

Sobre esse aspecto, a IN 1680 determina ainda que a instituição declarante não pode se basear em uma declaração da pessoa física ou jurídica titular da conta ou em prova documental no caso de ter conhecimento ou razões para crer que a declaração ou documento sejam incorretos ou não confiáveis.

Importante destacar que a norma autoriza as instituições financeiras declarantes a utilizarem terceiros para cumprir com as obrigações de declaração e de diligência impostas a tais entidades, mas essas obrigações devem permanecer sob a responsabilidade das instituições financeiras declarantes.

A não apresentação das informações nos prazos fixados ou a sua apresentação com incorreções ou omissões acarretará aplicação de multas que variam de R$ 50,00 a 3% do valor das operações financeiras, podendo ser majoradas na hipótese de lavratura de auto de infração.

Instrução Normativa nº 1.681/2016 | Declaração País a País

A declaração país a país será prestada anualmente pelos contribuintes com informações sobre as empresas integrantes de grupos multinacionais cujo controlador final seja residente no Brasil. A declaração será apresentada mediante o preenchimento da Escrituração Contábil Fiscal (“ECF”) e sua transmissão ao Sistema Público de Escrituração Digital (“Sped”).

Está obrigada à entrega da declaração toda entidade residente para fins tributários no Brasil que seja a controladora final de um grupo multinacional. O prazo para entrega da declaração país a país será aquele estabelecido para preenchimento da ECF e sua transmissão ao Sped, qual seja, o último dia útil do mês de julho de cada ano.

Conforme esclarecido pela RFB, em 2017 serão coletadas as informações referentes ao ano-calendário de 2016 e, essas informações serão compartilhadas com outros países a partir de 2018 (ano-base 2016).

Observa-se que a entidade residente para fins tributários no Brasil que não seja a controladora final de um grupo multinacional também será obrigada a entregar a declaração do grupo do qual faz parte, caso se verifique pelo menos uma das seguintes situações: (a) o controlador final do grupo multinacional do qual faz parte não seja obrigado a entregar a declaração país a país em sua jurisdição de residência para fins tributários; (b) a jurisdição de residência para fins tributários do controlador final tenha firmado acordo internacional com o Brasil, mas não tenha acordo de autoridades competentes com o país até o prazo final de entrega da Declaração; ou (c) tenha ocorrido falha sistêmica da jurisdição de residência para fins tributários do controlador final do grupo multinacional que tenha sido notificada pela RFB à entidade integrante residente para fins tributários no Brasil (Sobre esse aspecto, importante destacar que a RFB divulgará anualmente a lista de jurisdições na situação de falha sistêmica.)

A declaração país a país consiste na apresentação das seguintes informações:

A IN 1681/16 dispensa da entrega da declaração país a país as entidades residentes no Brasil cuja receita consolidada total do grupo multinacional no ano fiscal anterior ao ano fiscal de declaração, conforme refletido nas demonstrações financeiras consolidadas do controlador final, seja menor que (i) R$ 2.260.000.000,00, se o controlador final for residente no Brasil para fins tributários; ou (ii) € 750.000.000,00, ou o equivalente convertido pela cotação de 31 de janeiro de 2015 para a moeda local da jurisdição de residência para fins tributários do controlador final.

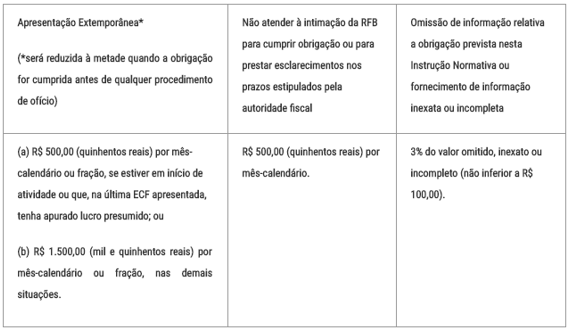

A entidade que deixar de cumprir as obrigações previstas na IN 1681/16 ou que as cumprir com incorreções ou omissões será intimada para cumpri-las ou para prestar esclarecimentos relativos a elas nos prazos estipulados pela autoridade fiscal e sujeitar-se-á às seguintes multas:

As informações coletadas por meio da declaração serão intercambiadas automaticamente com as demais jurisdições onde os grupos multinacionais operem, nos termos dos acordos para a troca de informações tributárias celebrados pelo Brasil.

Instrução Normativa nº 1.683/2016 | Regimes Fiscais Privilegiados

Em 30 de dezembro, foi publicada a Instrução Normativa nº 1.683/2016 (“IN nº 1683”), alterando a Instrução Normativa nº 1.037/2010 (“IN nº 1037”) que relaciona exaustivamente os países ou dependências classificadas pela RFB como jurisdições com tributação favorecida (“paraísos fiscais”) e como regimes fiscais privilegiados.

Nesse contexto, observa-se que a Instrução Normativa nº 1.658/2016 incluiu ao rol de regimes fiscais privilegiados as pessoas jurídicas constituídas sob a forma de holdings sediadas na Áustria.

Por sua vez, a IN nº 1.683 recentemente acrescentou que em relação à Áustria, receberão o tratamento tributário de regime fiscal privilegiado, tão somente as pessoas jurídicas constituídas sob a forma de holding que não exerçam atividade econômica substantiva.

Segundo a norma da Receita Federal, entende-se que uma sociedade holding desempenha atividade econômica substantiva quando possui, no seu país de domicílio, capacidade operacional apropriada para os seus fins, evidenciada, entre outros fatores, pela existência de empregados próprios qualificados em número suficiente e de instalações físicas adequadas para o exercício da gestão e efetiva tomada de decisões relativas (i) ao desenvolvimento das atividades com o fim de obter rendas derivadas dos ativos de que dispõe; ou (ii) à administração de participações societárias com o fim de obter rendas decorrentes da distribuição de lucro e do ganho de capital. A alteração promovida pela RFB é importante na medida em que os países classificados como regimes fiscais privilegiados estão sujeitos a consequências tributárias específicas em relação a aplicação de preços de transferência, regras de subcapitalização e a divulgação do beneficiário efetivo da entidade estrangeira.