1. Introdução

O presente artigo visa apresentar nossos comentários sobre os impactos tributários decorrentes da implementação da operação de geração de energia solar por parte da sociedade brasileira, subsidiária de sociedade multinacional atuante no setor de fornecimento de energia solar (“Fornecedora”) e, mais especificamente, no que tange às principais alternativas para a estruturação dessas operações no país, notadamente: (i) arrendamento mercantil (“leasing”) ou aluguel das máquinas, equipamentos e ferramentas para os clientes brasileiros (“Cliente”) a fim de que estes gerem sua própria energia; e (ii) geração e venda de energia pela própria Fornecedora para os Clientes, bem como as implicações fiscal de uma e de outra alternativa, nos principais Estados brasileiros usualmente vislumbrados para tais projetos (SP, RJ, MG e PR).

Adicionalmente, também abordaremos no presente estudo o impacto tributário decorrentes da importação de bens para o Brasil, em linhas gerais, bem como análise específica dos principais produtos a serem importados pela Fornecedora, conforme os principais NCMs dos produtos e mercadorias usualmente importados por subsidiárias de grupos multinacionais para o desenvolvimento dos projetos de energia solar no Brasil.

2. Premissas Fáticas dos Projetos de Energia Solar no Brasil

De acordo com a prática do mercado de energia solar, a Fornecedora multinacional normalmente inicia suas operações de distribuição/geração/fornecimento de energia elétrica no Brasil por meio da implantação de sistemas de energia renovável, especialmente sistemas solares fotovoltaicos.

Para operacionalizar seu modelo de negócios no território brasileiro, a Fornecedora irá construir os ativos necessários (“Usinas Solares”) importando máquinas, equipamentos, partes e peças para realizar a montagem de tais Usinas Solares no Brasil, em local próximo aos seus Clientes (na maior parte dos casos no mesmo Estado em que cada cliente está localizado).

As duas formas de implementação vislumbradas pela maioria das Fornecedoras são, conforme anteriormente mencionado: (i) locação/leasing de ativos para os clientes; e (ii) geração e fornecimento de energia por parte da própria Fornecedora para os clientes.

Na primeira alternativa, é comum que a Fornecedora celebre contratos de locação (ou leasing) de ativos com cada cliente, sendo remunerada por valores fixos relativos ao aluguel dos ativos necessários à montagem e funcionamento da Usina Solar, bem como por um percentual variável a ser determinado com base na geração de energia pelo cliente, em determinado período.

Nesta alternativa, a responsabilidade pela geração de energia seria do próprio Cliente, sendo que a Fornecedora seria remunerada de duas formas: (a) remuneração decorrente locação/leasing de ativos para o Cliente; e (b) remuneração decorrente de prestação de serviços acessórios, no sentido de dar suporte à manutenção e continuidade da geração de energia por parte do cliente (i.e. serviços de instalação, manutenção e assistência técnica de máquina e equipamentos; reposição de partes e peças, etc.).

Uma possível variável dentro dessa primeira alternativa amplamente utilizada no mercado consiste na alienação dos ativos para o cliente (ao invés da locação/leasing), somada à prestação de serviços de manutenção, instalação, engenharia, etc.

No que tange à segunda alternativa para estruturar as atividades da Fornecedora no Brasil, esta consistiria na Fornecedora gerar, por si própria, energia elétrica com base nos ativos de sua propriedade e, consequentemente, comercializar (fornecer) a energia produzida para seus clientes. Neste cenário, a remuneração da Fornecedora seria proveniente da venda de energia elétrica, sem qualquer remuneração decorrente de locação, aluguel ou leasing de bens (visto que todos os ativos inerentes à geração e comercialização de energia seriam de propriedade e permaneceriam na posse da própria Fornecedora em todo o processo). Os serviços eventualmente prestados (manutenção, reposição de partes e peças, assistência técnica) seriam faturados em separado ou poderiam fazer parte do contrato de fornecimento de energia – a depender da previsão contratual entre as partes.

Para fins regulatórios, parte-se da premissa de que na primeira alternativa (locação/leasing ou venda de ativos para o cliente) o cliente seria considerado um “Autoprodutor” de energia elétrica, nos termos do Decreto nº 2.003/96, assim entendido a pessoa física ou jurídica ou empresas reunidas em consórcio que recebam concessão ou autorização para produzir energia elétrica destinada ao seu uso exclusivo, sem qualquer venda do excedente de energia, caso este existente, por parte do cliente para terceiros (inclusive utilizando-se da compensação permitida pela Resolução nº 482 de 2002 da Agência Nacional de Energia Elétrica – ANEEL). Neste cenário, a Fornecedora seria apenas uma pessoa jurídica locadora de máquinas, equipamentos, partes e peças, bem como uma prestadora de serviços acessórios à manutenção e operação de tais bens alugados.

Já na segunda alternativa, a Fornecedora iria manter as Usinas Solares construídas em sua posse e efetuar a venda da energia gerada pelas células fotovoltaicas para seus clientes. Portanto, a Fornecedora passaria a ser considerada um “Produtor Independente” de energia elétrica, assim entendido a pessoa jurídica ou empresas reunidas em consórcio que recebam concessão ou autorização para produzir energia elétrica destinada ao comércio de toda ou parte da energia produzida, por sua conta e risco. O Cliente, neste cenário, seria o consumidor (comprador) da energia elétrica em questão.

Feitas as considerações preliminares e tomadas as premissas necessárias para a análise objeto deste estudo, passaremos a examinar cada uma as implicações tributárias relativas às alternativas de operação comumente implementada por Fornecedoras de energia solar no Brasil.

A – TRIBUTAÇÃO NA IMPORTAÇÃO DE BENS DO EXTERIOR

No Brasil, as operações de importação de mercadorias estão sujeitas aos seguintes tributos: (i) Imposto sobre Produtos Industrializados (“IPI”); (ii) Imposto de Importação (“II”); (iii) contribuições para o Programa de Integração Social (“PIS”) e Contribuição para o Financiamento da Seguridade Social (“COFINS”) sobre importação (“PIS/COFINS-Importação”); e (iv) Imposto sobre Circulação de Mercadorias (“ICMS”).

Os tributos supra mencionados tem tratamentos e legislações específicas, de forma segregada, no que tange, sobretudo, à base de cálculo, alíquota e isenções, razão pela qual serão tratados separadamente.

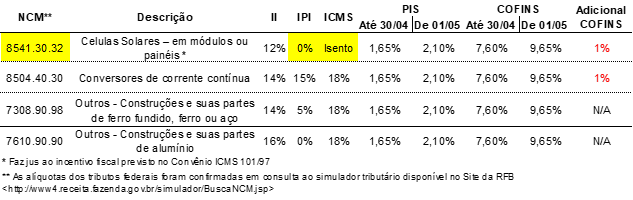

No fim deste item colacionamos uma tabela com a síntese da carga tributária aplicável a Fornecedora, conforme a lista de principais NCMs utilizados pela indústria de energia solar, conforme apurado pragmaticamente.

A.1 – Imposto de Importação

O II é imposto de atribuição da União, conforme disposto no Artigo 153, I da Constituição Federal (“CF”), e incide sobre a entrada de produtos estrangeiros no território nacional, conforme disposição do Código Tributário Nacional – Lei nº 5172/66 – (“CTN”), abaixo transcrita:

Art. 19. O imposto, de competência da União, sobre a importação de produtos estrangeiros tem como fato gerador a entrada destes no território nacional.

O II é regulamentado pelo Decreto nº 6.756/09 (Regulamento Aduaneiro), que estabelece sua base de cálculo na importação como sendo o “valor aduaneiro”, e as alíquotas variam de acordo com o NCM do produto. Confira-se:

Art. 75. A base de cálculo do imposto é:

I – quando a alíquota for ad valorem, o valor aduaneiro apurado segundo as normas do Artigo VII do Acordo Geral sobre Tarifas e Comércio – GATT 1994; e

(…)

Art. 77. Integram o valor aduaneiro, independentemente do método de valoração utilizado

I – o custo de transporte da mercadoria importada até o porto ou o aeroporto alfandegado de descarga ou o ponto de fronteira alfandegado onde devam ser cumpridas as formalidades de entrada no território aduaneiro;

II – os gastos relativos à carga, à descarga e ao manuseio, associados ao transporte da mercadoria importada, até a chegada aos locais referidos no inciso I; e

III – o custo do seguro da mercadoria durante as operações referidas nos incisos I e II.

A alíquota poderá ser modificada pelo Poder Executivo por ato infralegal e com eficácia imediata, por ser um tributo “extrafiscal” (art. 21 do CTN[1]), excetuado dos princípios constitucionais da anterioridade e da legalidade. Pragmaticamente, as alíquotas do referido imposto variam, em média, entre 10% e 20%, regra geral.

Nos casos dos NCMs especificamente selecionados para a nossa análise, as alíquotas aplicáveis de II serão as seguintes:

- 8541.40.32 (Células Solares – em módulos ou painéis): alíquota de 12%;

- 8504.40.30 (Conversores de corrente contínua):alíquota de 14%;

- 7308.90.98 (Outros – Construções e suas partes de ferro fundido, ferro ou aço):alíquota de 14%; e

- 7610.90.90 (Outros – Construções e suas partes de alumínio):alíquota de 16%.

Por fim, é importante mencionar que para os casos de importações provenientes de países membros do MERCOSUL[2], tais mercadorias não sofrem incidência do II. Adicionalmente, o acordo do MERCOSUL foi estendido no ano de 2010 para Israel[3]. Desta forma, se os bens importados forem provenientes destes países (com o respectivo certificado de origem[4]) não haverá incidência do II.

A.2 – IPI

Assim como o II, o IPI é um imposto de atribuição da União, conforme disposto no Artigo 153, IV da CF, tendo como fato gerador, no caso de produtos importados, seu desembaraço aduaneiro, como se verifica do art. 46 do CTN, in verbis:

Art. 46. O imposto, de competência da União, sobre produtos industrializados tem como fato gerador:

I – o seu desembaraço aduaneiro, quando de procedência estrangeira;

A base de cálculo do referido imposto está prevista no art. 239 do Regulamento Aduaneiro, assim disposto:

Art. 239. A base de cálculo do imposto, na importação, é o valor que servir ou que serviria de base para cálculo do imposto de importação, por ocasião do despacho aduaneiro, acrescido do montante desse imposto e dos encargos cambiais efetivamente pagos pelo importador ou dele exigíveis.

A alíquota aplicável do IPI na entrada dos produtos provenientes do exterior é determinada de acordo com o NCM da mercadoria. Uma vez que o IPI se apresenta como tributo seletivo[5], vinculado a essencialidade do produto, existe considerável variação entre as alíquotas aplicáveis aos produtos importados. Pragmaticamente, as alíquotas de IPI variam de 5% a 15%, regra geral.

Nos casos dos NCMs especificamente selecionados para a nossa análise, as alíquotas aplicáveis de IPI serão as seguintes:

- 8541.40.32 (Células Solares – em módulos ou painéis):alíquota de 0%;

- 8504.40.30 (Conversores de corrente contínua):alíquota de 15%;

- 7308.90.98 (Outros – Construções e suas partes de ferro fundido, ferro ou aço):alíquota de 5%;

- 7610.90.90 (Outros – Construções e suas partes de alumínio):alíquota de 0%.

Por fim, como o IPI é um tributo não-cumulativo[6], o valor de IPI recolhido na importação de bens poderá ser utilizado como crédito e, portanto, compensado com o IPI devido em caso de revenda dos referidos bens no Brasil. Cumpre notar que certos bens importados, relacionados ao setor de energia solar, estão sujeitos à alíquota zero de IPI.

A.3 – PIS COFINS/Importação

As contribuições ao PIS-Importação e COFINS-Importação encontram supedâneo jurídico nos Artigos 149 e 195, IV, da CF, o qual determina que a seguridade social será custeada por contribuições incidentes, entre outras coisas, sobre importações.

Todavia, a Lei nº 10.865/04 em seu artigo 3º, I, definiu o fato gerador do PIS/COFINS-importação como “a entrada de bens estrangeiros no território nacional”, pago na data do registro da declaração de importação de bens submetidos a despacho para consumo[7].

Recentemente, a base de cálculo do PIS/COFINS-Importação foi alterada após decisão do STF[8], relativamente à não-inclusão do ICMS na base das referidas contribuições. Por tal razão, o Artigo 7º da Lei nº 10.865/04 prevê o valor aduaneiro como base de cálculo de tais contribuições, excluído o valor do ICMS na importação, conforme a nova redação do mencionado dispositivo legal[9].

As alíquotas de PIS/COFINS-importação incidem, regra geral, ao total de 9,25% (conforme art. 8º da Lei nº 10.865/04[10]).

Entretanto, recentemente foi publicada a Medida Provisória nº 668/15 que majorou as alíquotas de PIS/COFINS-importação de 9,25% para 11,75%. A referida majoração terá eficácia plena a partir de 1º de maio de 2015, data em que será observado o princípio da anterioridade nonagesimal, previsto no art. 195 §6º da CF[11].

O valor recolhido a título de PIS/COFINS-importação poderá ser utilizado como crédito para compensação no momento do recolhimento do PIS/COFINS sobre as recentes decorrentes da venda de tais produtos, desde que o contribuinte esteja sujeito ao regime não-cumulativo de tais contribuições[12].

Nos termos do art. 15 da Lei nº 10.865/04, os créditos de PIS/COFINS-importação sobre máquinas, equipamentos e outros bens incorporados ao ativo imobilizado, adquiridos para locação a terceiros ou para utilização na produção de bens destinados à venda poderão ser determinados de duas formas pelo contribuinte: (i) mediante a aplicação das alíquotas de PIS/COFINS sobre o valor da depreciação ou amortização contabilizada a cada mês (Art. 15, § 4º); ou (ii) opcionalmente, no prazo de 4 (quatro) anos, mediante a aplicação, a cada mês, das alíquotas de PIS/COFINS sobre o valor correspondente a 1/48 (um quarenta e oito avos) do valor de aquisição do bem (art. 15, § 7º).

Caso os créditos de PIS/COFINS-importação decorram da importação de insumos para o processo produtivo do contribuinte sua utilização poderá ser integral, compensando-se os créditos de PIS/COFINS-importação com o montante de PIS/COFINS a ser pago sobre o faturamento do contribuinte na operação doméstica.

Por fim, para alguns produtos específicos, notadamente aqueles elencados no Anexo I da Lei nº 12.546/11, incidirá adicional de COFINS-Importação no montante de 1% (conforme dispõe o art. 8º, § 21 da Lei nº 10.865/04), inclusive a partir de 1º de maio de 2015. Contudo, não é possível a tomada de créditos tributários sobre o 1% de adicional de COFINS-importação (salvo via questionamento judicial por parte do contribuinte), conforme se verifica pela leitura dos dispositivos da Lei nº 10.865/04 abaixo reproduzidos:

Art. 8 (…)

(…)

§ 21. As alíquotas da Cofins-Importação de que trata este artigo ficam acrescidas de um ponto percentual na hipótese de importação dos bens classificados na Tipi, aprovada pelo Decreto no 7.660, de 23 de dezembro de 2011, relacionados no Anexo I da Lei nº 12.546, de 14 de dezembro de 2011.

Art. 17. As pessoas jurídicas importadoras dos produtos referidos nos §§ 1o a 3o, 5o a 10, 17 e 19 do art. 8o desta Lei e no art. 58-A da Lei no 10.833, de 29 de dezembro de 2003, poderão descontar crédito, para fins de determinação da Contribuição para o PIS/Pasep e da Cofins, em relação à importação desses produtos, nas hipóteses[13]

§2-A: O valor da COFINS-Importação pago em decorrência do adicional de alíquota de que trata o § 21 do art. 8º não gera direito ao desconto do crédito de que trata o caput.

Portanto, o PIS/COFINS-Importação incide sobre todos os bens importados, atualmente à alíquota de 9,25% (majorada para 11,75% a partir de 1º de maio de 2015) sobre o valor aduaneiro dos bens advindos do exterior e, adicionalmente, sobre alguns produtos, será cobrado adicional de COFINS-importação de 1%, sendo possível o crédito apenas no montante de 9,25% (e 11,75%, quando eficaz a nova norma), mas não sobre o 1%.

Nos casos dos NCMs especificamente selecionados para a nossa análise, as alíquotas aplicáveis de PIS/COFINS-Importação (combinadas) serão as seguintes:

- 8541.40.32 (Celulas Solares – em módulos ou painéis): alíquota de 9,25% até 30 de abril e 11,75% a partir de 1º de maio de 2015; além da incidência do Adicional da COFINS à 1%.

- 8504.40.30 (Conversores de corrente contínua): alíquota de 9,25% até 30 de abril e 11,75% a partir de 1º de maio de 2015; além da incidência do Adicional da COFINS à 1

- 7308.90.98 (Outros – Construções e suas partes de ferro fundido, ferro ou aço): alíquota de 9,25% até 30 de abril e 11,75% a partir de 1º de maio de 2015.

- 7610.90.90 (Outros – Construções e suas partes de alumínio): alíquota de 9,25% até 30 de abril e 11,75% a partir de 1º de maio de 2015.

A.4 – ICMS

Adicionalmente, incide ICMS sobre as importações realizadas pelo contribuinte, conforme definido pela Lei Complementar nº 87/96 (“LC 87/96”), devido no momento do desembaraço aduaneiro e calculado sobre o valor aduaneiro, adicionado de todos os impostos e taxas, conforme se observa:

Art. 12. Considera-se ocorrido o fato gerador do imposto no momento:

(…)

IX – do desembaraço aduaneiro de mercadorias ou bens importados do exterior;

Art. 13. A base de cálculo do imposto é:

(…)

V – na hipótese do inciso IX do art. 12, a soma das seguintes parcelas:

a) o valor da mercadoria ou bem constante dos documentos de importação, observado o disposto no art. 14;

b) imposto de importação;

c) imposto sobre produtos industrializados;

d) imposto sobre operações de câmbio;

e) quaisquer outros impostos, taxas, contribuições e despesas aduaneiras;

No caso específico da Fornecedora, alguns produtos poderão estar isentos do pagamento do ICMS, conforme disposição do Convênio ICMS nº 101/97, a depender do NCM e de certos requisitos adicionais previstos em tal convênio (notadamente, alíquota zero de IPI), bem como em razão de outro eventual benefício fiscal estadual.

Para os produtos não abarcados isenção supra mencionada, aplica-se a regra geral, isto é, a depender do Estado no qual ocorrer a importação do bem proveniente do exterior, bem como a depender do NCM do produto importado. Pragmaticamente, a alíquota do ICMS na importação, quando ausente benefício fiscal específico, é de 18%[14].

Nos casos dos NCMs informados por V.Sas para a nossa análise, as alíquotas aplicáveis de ICMS serão as seguintes:

- 8541.40.32 (Células Solares – em módulos ou painéis): Isento, nos termos do Convênio ICMS nº 101/97.

- 8504.40.30 (Conversores de corrente contínua): alíquota de 18%;

- 7308.90.98 (Outros – Construções e suas partes de ferro fundido, ferro ou aço): alíquota de 18%;

- 7610.90.90 (Outros – Construções e suas partes de alumínio): alíquota de 18%.

Vale mencionar, ainda, que por se tratar de tributo não-cumulativo[15], o montantes de ICMS pago no desembaraço aduaneiro poderá ser utilizado como crédito para ser compensado com o valor de ICMS devido na posterior saída da mercadoria em território nacional[16].

Por fim, é importante salientar que em caso da importação ser realizada por outros Estados, bem como se houver saída do bem importado para outro Estado, outras regras específicas serão aplicáveis, a depender do caso.

A.5 – Síntese da Carga Tributária na Importação de Bens

A síntese da carga tributária total[17] para os produtos a serem importados pelas Fornecedoras, em geral, notadamente aqueles especificamente selecionados para a nossa análise, pode ser representada de forma simplificada conforme a tabela abaixo[18]:

B – TRIBUTAÇÃO DA OPERAÇÃO DE GERAÇÃO DE ENERGIA NO BRASIL

Conforme mencionado no item anterior, passaremos a descrever separadamente as implicações tributárias relacionadas a cada uma das alternativas propostas para a operação das Fornecedoras multinacionais no Brasil, notadamente, por meio de: (i) locação/leasing e venda de ativos para a construção e operação de Usinas Solares por parte do próprio Cliente; e (ii) fornecimento/geração direta de energia por parte da Fornecedora aos Clientes.

B.1 – ALTERNATIVA 1: TRIBUTAÇÃO NA LOCAÇÃO/LEASING OU VENDA DE ATIVOS PARA O CLIENTE

1.1 – Natureza Jurídica do Contrato de Locação e de Leasing Operacional

Inicialmente é importante diferenciar a locação de bens móveis do leasing de ativos, para que possamos definir a correta natureza jurídica da operação pretendida pela Fornecedora e, consequentemente, o correto tratamento tributário aplicável.

No que tange ao leasing, a doutrina[19] destaca duas principais modalidades, especificamente o leasing “operacional” e o “financeiro”, conforme abaixo colacionado:

“Leasing operacional, também conhecido com renting, caracteriza-se como uma espécie de locação com prestação de serviços. O arrendador, especialista em determinados tipos de equipamentos ou bens duráveis cede ao arrendatário, por tempo certo, a sua utilização, com o compromisso de se encarregar de sua manutenção e funcionamento. O termo do contrato há de ser menor que o tempo de duração da vida econômica do objeto. Em contraprestação, o arrendatário lhe paga uma prestação (mensal, bimestral ou trimestral) inferior ao valor global que o objeto terá no fim do prazo estipulado. (…) Ao arrendatário é facultado devolver o objeto na pendência do contrato, e não é obrigado a adquiri-lo no termo. (…) As características econômicas desta modalidade são as mais numerosas, abrangendo toda espécie de bens, tais como equipamentos técnicos, eletrodomésticos e eletroeletrônicos, automóveis e quantos mais.

(…)

Leasing financeiro, (…) Nesta modalidade contratual, o arrendatário contrata com uma instituição financeira a compra do objeto, o qual lhe será entregue em locação, obrigando-se ao pagamento em prestações. O arrendatário não tem a faculdade de devolver o objeto antes do termo contratual. E, atingido este, fica-lhe a tríplice opção: devolver a coisa; adquiri-la pelo preço residual ou pelo preço de mercado; ou renovar o contrato.” (g.n) nossos)

Em complemento à definição doutrinária de tal instituto, o Banco Central do Brasil (“BACEN”), por meio da Resolução BACEN nº 2.309/96, em seus artigos 5º e 6º, estabeleceu requisitos específicos para cada uma das modalidades de leasing citadas, como pode ser visto da transcrição a seguir:

“Art. 5º Considera-se arrendamento mercantil financeiro a modalidade em que:

I – as contraprestações e demais pagamentos previstos no contrato, devidos pela arrendatária, sejam normalmente suficientes para que a arrendadora recupere o custo do bem arrendado durante o prazo contratual da operação e, adicionalmente, obtenha um retorno sobre os recursos investidos;

II – as despesas de manutenção, assistência técnica e serviços correlatos à operacionalidade do bem arrendado sejam de responsabilidade da arrendatária;

III – o preço para o exercício da opção de compra seja livremente pactuado, podendo ser, inclusive, o valor de mercado do bem arrendado.

Art. 6º Considera-se arrendamento mercantil operacional a modalidade em que:

I – as contraprestações a serem pagas pela arrendatária contemplem o custo de arrendamento do bem e os serviços inFornecedorates a sua colocação à disposição da arrendatária, não podendo o valor presente dos pagamentos ultrapassar 90% (noventa por cento) do “custo do bem;”

II – o prazo contratual seja inferior a 75% (setenta e cinco por cento) do prazo de vida útil econômica do bem;

III – o preço para o exercício da opção de compra seja o valor de mercado do bem arrendado;

IV – não haja previsão de pagamento de valor residual garantido.” (grifos nossos)

Conforme o disposto nas normas em comento, considerando que no leasing financeiro visa-se a recuperação do custo do bem somado a uma margem de lucro lastreada no seu valor de mercado, e no leasing operacional exige-se a remuneração lastrada no custo do bem, não sendo exigida a aquisição do bem (pagamento do valor residual), bem como na definição doutrinária aqui transcrita, verifica-se que a modalidade de leasing financeiro assemelha-se a um financiamento para aquisição de um bem, ao passo que a modalidade de leasing operacional se aproxima de uma locação de bem móvel propriamente dita (aluguel).

No mesmo sentido, foi proferida decisão do Pleno do Supremo Tribunal Federal (“STF”), no RE nº 592.905/SC,conforme se observa:

“RECURSO EXTRAORDINÁRIO. DIREITO TRIBUTÁRIO. ISS. ARRENDAMENTO MERCANTIL. OPERAÇÃO DE LEASING FINANCEIRO. ARTIGO 156, III DA CONSTITUIÇÃO DO BRASIL.

O arrendamento mercantil compreende três modalidades, [i] o leasing operacional, [ii] o leasing financeiro e [iii] o chamado lease-back. No primeiro caso há locação, nos outros dois serviço. A lei complementar não define o que é serviço, apenas o declara, para os fins do inciso III do artigo 156 da Constituição. Não o inventa, simplesmente descobre o que é serviço para os efeitos do inciso III do artigo 156 da Constituição. No arrendamento mercantil (leasing financeiro), contrato autônomo que não é misto, o núcleo é o financiamento, não uma prestação de dar. E financiamento é serviço, sobre o qual o ISS pode incidir, resultando irrelevante a existência de uma compra nas hipóteses do leasing financeiro e do lease-back.

Recurso extraordinário a que se nega provimento”.

(STF, RE nº 592.905/SC. Rel. Min. Eros Grau, publicado no DJE em 02/12/09) (g.n.)

O próprioMinistro Eros Grau, relator do processo, destacou tal difFornecedoraciação em seu voto, in verbis:

“No leasing operacional o fabricante de um bem o dá em locação a quem dele fará uso. O arrendante é o próprio produtor industrial. (…) No leasing financeiro prepondera o caráter de financiamento e nele a arrendadora, que desempenha função de locadora, surge como intermediária entre o fornecedor e o arrendatário”[20]. (g.n)

Diante da definição supra é possível concluir que, em razão da falta da existência de uma instituição financeira intermediando o leasing de bens entre Fornecedora e Cliente, esta hipótese versa sobre um contrato de leasing operacional, a ser celebrado entre as partes. Consequentemente, na Alternativa 1, o contrato de leasing dos bens de propriedade da Fornecedora para o Cliente terá o mesmo tratamento jurídico que o contrato de locação (ou aluguel) de bem móvel, visto o presente caso não envolver um financiamento bancário para aquisição de bens por parte do Cliente (leasing financeiro).

Já a locação está prevista no art. 565 do Código Civil, conforme se observa:

“Art. 565. Na locação de coisas, uma das partes se obriga a ceder à outra, por tempo determinado ou não, o uso e gozo de coisa não fungível, mediante certa retribuição”.

Como se verifica do acima exposto, há clara equiparação entre os institutos do leasing operacional e da locação, em razão de ambos consistirem em recebimento de coisa móvel por parte do arrendatário (e do locatário), permanecendo a coisa é de propriedade do arrendador (locador).

Como se não bastasse, a doutrina[21] consagra o entendimento aqui exaltado, conforme abaixo transcrito:

“Pelo contrato de leasing o arrendatário recebe uma coisa móvel do arrendador, a qual este adquire se já não for seu proprietário, cedendo-lhe o uso e gozo, como uma locação tradicional”.

Portanto, como se verifica, ambos institutos são correlatos, de forma que o contrato de arrendamento mercantil operacional nada mais é que uma espécie de contrato do gênero locação. Por conseguinte, resta claro que a operação a ser realizada pela Fornecedora, nesta Alternativa 1, possui a natureza jurídica de locação de bens móveis, na qual inclui-se a modalidade de leasing operacional.

Uma vez definida a natureza jurídica da operação em questão, a ser remunerada por aluguéis, passaremos a explorar a tributação sobre ela incidente.

1.2 – Não-Incidência de ISS

A primeira discussão sobre a tributação sobre a locação/leasing operacional de bens móveis reside na potencial incidência de Imposto Sobre Serviços (“ISS”) sobre essa atividade prestada pela Fornecedora.

De acordo com o art. 156, III da Constituição Federal[22] (“CF”), compete aos Munícipios instituir impostos sobre serviços, nos limites da lei complementar aplicável. Neste caso, a Lei Complementar nº 116/03 (“LC 116/03”) é a que estabelece as normas gerais do ISS, elencando em sua Lista Anexa os tipos de serviços sujeitos à incidência do ISS por parte dos Municípios, que deverão editar leis municipais no mesmo sentido sem, contudo, ultrapassar os limites estabelecidos pela referida LC 116/03[23].

Nesse sentido, a LC 116/03 estabelece o fato gerador do ISS em seu art.1º, infra transcrito:

Art. 1o O Imposto Sobre Serviços de Qualquer Natureza, de competência dos Municípios e do Distrito Federal, tem como fato gerador a prestação de serviços constantes da lista anexa, ainda que esses não se constituam como atividade preponderante do prestador.

Já restou decidido pelo Supremo Tribunal Federal (STF)[24] que a prestação de serviços sujeita ao ISS deve, necessariamente, consistir em uma obrigação de fazer (“ação humana (facere) com conteúdo econômico prestada a terceiros”).

Consagrando o entendimento de que não há incidência de ISS sobre as atividades de locação de bens móveis por parte da Fornecedora, cumpre citar a ementa do precedente veiculado no RE nº 116.121-3/SP publicado em 2000[25], de relatoria do Ministro Marco Aurélio, que julgou inconstitucional a incidência do ISS sobre o item 79 da lista de serviços do Decreto-Lei nº 406/68 que versava sobre a “locação de bens móveis”, assim ementada:

“TRIBUTO – FIGURINO CONSTITUCIONAL. A supremacia da Carta Federal é conducente a glosar-se a cobrança de tributo discrepante daqueles nela previstos.

IMPOSTO SOBRE SERVIÇOS – CONTRATO DE LOCAÇÃO. A terminologia constitucional do Imposto sobre Serviços revela o objeto da tributação. Conflita com a Lei Maior dispositivo que imponha o tributo considerado contrato de locação de bem móvel. Em Direito, os institutos, as expressões os vocábulo têm sentido próprio, descabendo confundir a locação de serviços com a de móveis, práticas diversas regidas pelo Código Civil, cujas definições são de observância inafastável – artigo 110 do Código Tributário Nacional”. (g.n.)

Posteriormente, com o advento da LC 116/03, no momento de sua promulgação foi vetado o item 3.01, o qual elencava “Locação de bens móveis” como serviço passível de tributação pelo ISS e, conforme a redação da mensagem de veto, comprova-se que a motivação para tal foi a mesma dispensada na referida decisão do STF de 2000[26].

No caso da locação de ativos, trata-se obrigação de dar coisa certa, nos termos do Código Civil[27], e não há obrigação de fazer[28] que ensejasse um prestação de um serviço, o que há tempos está consagrado pela doutrina[29].

Ademais, o art. 110 do Código Tributário Nacional (“CTN”) é claro em proibir qualquer descaracterização de formas, institutos ou conceitos de Direito Privado por parte de lei tributária estabelecendo tributos, conforme abaixo reproduzido:

Art. 110. A lei tributária não pode alterar a definição, o conteúdo e o alcance de institutos, conceitos e formas de direito privado, utilizados, expressa ou implicitamente, pela Constituição Federal, pelas Constituições dos Estados, ou pelas Leis Orgânicas do Distrito Federal ou dos Municípios, para definir ou limitar competências tributárias.

Assim, não haveria que se falar em incidência do ISS nesta Alternativa 1 ora examinada, por clara ausência de obrigação de fazer no caso de locação ou leasing operacional de bens móveis da Fornecedora para o Cliente.

Essa também é a opinião de BARRETO, que conclui de forma inequívoca que tanto a locação, quanto o arrendamento mercantil, não poderiam estar sujeitos à incidência do ISS, nos termos abaixo[30]:

“Dessas lições, fica robustecida a conclusão de que a locação de bens e arrendamento mercantil não configuram prestação de serviço. (…) Logo, os Municípios não são competentes para exigir ISS sobre esses fatos. Em consequência, são inconstitucionais tanto a Lei Complementar 56/87, como as leis municipais que os preveem como hipótese de incidência do ISS”. (g.n.)

Considerando todo o exposto, uma vez que o fato gerador do ISS, conforme definido pela LC 116/03 em seu Artigo 1º, é a “prestação de serviços”, assim entendida uma “obrigação de fazer” por parte do STF e da doutrina especializada, não há o que se falar em ISS sobre a Alternativa 1 em comento, seja ela implementada por um contrato de locação, seja por contrato de leasing operacional, uma vez que inexiste qualquer serviço prestado nesse cenário.

Por fim, ao selecionar as principais cidades dos Estados de SP, RJ, MG e PR – Cidades e Estados em que a maior parte dos projetos de energia solar voltados para o Sudeste do Brasil são implementados – na prática temos as seguintes cidades:

- Guarulhos (SP);

- Campinas (SP);

- Ribeirão Preto (SP);

- Rio de Janeiro (RJ);

- Niterói (RJ);

- Duque de Caxias (RJ);

- Belo Horizonte (MG);

- Uberaba (MG);

- Uberlândia (MG);

- Londrina (PR);

- Cascavel (PR); e

- Maringá (PR).

De acordo com as leis tributárias de cada um dos municípios supra mencionados, não há previsão na lista de serviços da atividade de locação de bens móveis (equivalente ao item 3.01 da LC 116/03) como hipótese de incidência do ISS sendo, na sua maioria, tal tentativa de tributação vetada ou revogada nas referidas leis, em plena consonância com o entendimento veiculado no precedente do STF sobre a referida não-tributação (já mencionado neste tópico).

Não obstante, o “arrendamento mercantil” (leasing) está previsto como um dos serviços sujeitos ao ISS em todas as doze legislações municipais sendo, em regra, tributado à alíquota de 5%[31]. Todavia, quer nos parecer que a operação de arrendamento mercantil objeto desta tributação pelo ISS diz respeito às operações de arrendamento mercantil financeiro, isto é, em que uma instituição financeira é tributada pelos serviços financeiros prestados em benefício do arrendador e do arrendatário. Isto porque a natureza jurídica do arrendamento mercantil operacional, conforme já aqui explicado, é – essencialmente – de uma locação de coisa tangível e, portanto, obrigação de dar, que se encontra fora do âmbito de incidência do ISS.

1.3 – Não-Incidência de ICMS

Superada a questão relativa à possibilidade de tratamento de Alternativa 1 como prestação de serviço e, portanto, não estando esta sujeita à incidência do ISS, resta verificar se tal operação poderia estar sujeita à incidência do ICMS pelo Estado competente, especificamente no caso de leasing operacional com alienação final do bem pelo valor residual do contrato. Isto porque, no caso de contrato típico de locação, não há previsão de aquisição da coisa ao final do contrato, devendo esta ser devolvida a seu proprietário (no caso, Fornecedora).

Já com relação ao contrato de leasing operacional, convém mencionar que o fato gerador do ICMS é a circulação jurídica de mercadoria, isto é, ato translativo de propriedade, conforme instituído pela CF:

“Art. 155. Compete aos Estados e ao Distrito Federal instituir impostos sobre:

(…)

II – operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação, ainda que as operações e as prestações se iniciem no exterior;” (g.n)

Como se extrai da norma constitucional, somente poderá haver incidência de ICMS no contrato de leasing operacional se a opção de compra do bem dentro do prazo contratual for exercida pelo Cliente. Caso não haja aquisição dos ativos ao final do contrato de leasing operacional, não haverá ICMS na operação.

Nesta esteira, a Lei Complementar nº 87/96 – “LC 87/96” – coloquialmente conhecida como “Lei Kandir”, que estabelece as normas gerais sobre o ICMS para todos os Estados da Federação, traz disposição expressa quanto à não-incidência do ICMS sobre operações de arrendamento mercantil (i.e. leasing) quando não há a venda do bem do arrendador para o arrendatário. Veja-se:

Art. 3º O imposto não incide sobre:

(…)

VIII – operações de arrendamento mercantil, não compreendida a venda do bem arrendado ao arrendatário; (g.n.)

Ademais, o Superior Tribunal de Justiça já se posicionou no mesmo sentido, isto é, ratificando que não há incidência do ICMS nas operações de leasing operacional (por inexistir alienação do bem para o arrendatário, no momento da celebração do contrato), como pode se extrair da ementa abaixo colacionada:

PROCESSUAL CIVIL. COMERCIAL E TRIBUTÁRIO. RECURSO ESPECIAL JULGADO MONOCRATICAMENTE. CONTRATO DE LEASING. SIMULAÇÃO DO NEGÓCIO JURÍDICO. MATÉRIA FÁTICA. SÚMULA 07/STJ.

1. O contrato de leasing não se caracteriza como de compra e venda, pois não ocorre a transferência de domínio do bem adquirido, inocorrendo, assim, o fato imponível do ICMS.

(STJ – AgRg nos EDcl no REsp 475154 / SP – DJ 01/09/2003 – Min. Luiz Fux) (g.n.)

Ademais, o Pleno do STF recentemente julgou nos autos do RE nº 540.829/SP, em 11/09/2014, decidindo que não incide ICMS desde que não exercida a opção de compra do bem. Não obstante tal precedente tratar de leasing internacional na importação de aeronaves, e não de leasing doméstico, o fundamento utilizado pela Suprema Corte brasileira é o mesmo utilizado pelo STJ, razão pela qual se mostra plenamente aplicável aos contratos de leasing operacional domésticos. Observe-se a ementa:

“EMENTA: RECURSO EXTRAORDINÁRIO. CONSTITUCIONAL E TRIBUTÁRIO. ICMS. ENTRADA DE MERCADORIA IMPORTADA DO EXTERIOR. ART. 155, II, CF/88. OPERAÇÃO DE ARRENDAMENTO MERCANTIL INTERNACIONAL. NÃOINCIDÊNCIA. RECURSO EXTRAORDINÁRIO A QUE SE NEGA PROVIMENTO.

1. O ICMS tem fundamento no artigo 155, II, da CF/88, e incide sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação, ainda que as operações e as prestações se iniciem no exterior.

2. A alínea “a” do inciso IX do § 2º do art. 155 da Constituição Federal, na redação da EC 33/2001, faz incidir o ICMS na entrada de bem ou mercadoria importados do exterior, somente se de fato houver circulação de mercadoria, caracterizada pela transferência do domínio (compra e venda).

3. Precedente: RE 461968, Rel. Min. EROS GRAU, Tribunal Pleno, julgado em 30/05/2007, Dje 23/08/2007, onde restou assentado que o imposto não é sobre a entrada de bem ou mercadoria importada, senão sobre essas entradas desde que elas sejam atinentes a operações relativas à circulação desses mesmos bens ou mercadorias.

4. Deveras, não incide o ICMS na operação de arrendamento mercantil internacional, salvo na hipótese de antecipação da opção de compra, quando configurada a transferência da titularidade do bem. Consectariamente, se não houver aquisição de mercadoria, mas mera posse decorrente do arrendamento, não se pode cogitar de circulação econômica.

5. In casu, nos termos do acórdão recorrido, o contrato de arrendamento mercantil internacional trata de bem suscetível de devolução, sem opção de compra.

6. Os conceitos de direito privado não podem ser desnaturados pelo direito tributário, na forma do art. 110 do CTN, à luz da interpretação conjunta do art. 146, III, combinado com o art. 155, inciso II e § 2º, IX, “a”, da CF/88.

8. Recurso extraordinário a que se nega provimento”. (g.n.)

Ademais, no voto vencedor, proferido pela Ministra Cármem Lúcia, fica clara a posição do STF quanto o tema:

“Portanto, não há incidência de ICMS sobre a operação de arrendamento mercantil sempre que a mercadoria for passível de restituição ao proprietário e enquanto não for efetivada a opção de compra”. (g.n.)

Portanto, não haverá ICMS sobre o leasing operacional (arrendamento mercantil) de bem suscetível de devolução, salvo se e quando tal bem tornar-se objeto de compra e venda por parte do arrendatário, momento em que se dará a transferência da propriedade de tal bem do arrendador para aquele. Se inexistir opção de compra e venda do bem, ou se tal opção existir e não for exercida pelo arrendatário, não incidirá ICMS na referida operação.

Ainda nesse sentido, o Ministro de Estado da Fazenda e os Secretários de Fazenda, Finanças ou Tributação dos Estados e do Distrito Federal, celebraram o Convênio ICMS nº 04/97 que, em sua cláusula quarta, autoriza a concessão pelos Estados e Distrito Federal de isenção do ICMS na operação de venda do bem arrendado ao arrendatário.

Essa isenção foi internalizada pelo Estado de São Paulo em seu Regulamento de ICMS – Decreto 45.490/00 (“RICMS-SP”), no Artigo 7º do Anexo I, que elenca as isenções a que se refere o Artigo 8º do mesmo, a seguir reproduzido:

RICMS/SP:

Artigo 8º – Ficam isentas do imposto as operações e as prestações indicadas no Anexo I.

Anexo I – RICMS/SP

“Artigo 7º (ARRENDAMENTO MERCANTIL) – Operação de venda do bem objeto do contrato de arrendamento mercantil, decorrente do exercício da opção de compra pelo arrendatário (Convênio ICMS-4/97, cláusula quarta)”.

Assim, conclui-se que não incide o ICMS sobre o leasing operacional no Estado de São Paulo, independentemente do exercício de opção de compra do bem ao final do contrato.

1.4 – Riscos de Autuação Fiscal e Premissas Fáticas Relacionadas à Fornecedora

Por fim, convém salientar que é imprescindível, para a não-incidência do ISS e do ICMS sobre as operações realizadas nos moldes da Alternativa 1, que durante a vigência do contrato de leasing operacional a Fornecedora não realize qualquer prestação de serviços que possa ser considerada como fornecimento ou geração de energia elétrica, de forma que reste claro que o Cliente que receber, em locação, os ativos relativos à Usina Solar é que deverá desempenhar as funções de Autoprodutor.

Ademais, se o serviço prestado se confundir com a própria geração de energia por parte da Fornecedora, haveria o risco da atividade ser confundida com fornecimento/geração de energia e, assim, ser requalificado pelo Fisco Estadual como tal, ao invés de leasing operacional, sendo cobrado o ICMS sobre os montantes recebidos pela Fornecedora como “venda de energia”.

Esse risco seria aumentado se os ativos permanecerem de propriedade da Fornecedora, bem como se, por ex., a Fornecedora mantiver funcionários alocados de forma habitual no estabelecimento do Cliente para operar as máquinas e equipamentos, sendo o leasing considerado como mera simulação para evitar o pagamento do ICMS.

De acordo com a legislação tributária do Estado de São Paulo, em eventual questionamento nos moldes acima dispostos, a Fornecedora estaria sujeita, além do pagamento do ICMS sob alíquota de 18% (regra geral[32]), relativo à venda de energia elétrica, à multa de 80%[33] pela falta de pagamento adicionada de juros moratórios[34] na taxa de 0,13% ao dia[35], conforme determinado no RICMS/SP, podendo variar a depender do caso específico.

Veja-se, nesse sentido, o exemplo de cálculo conforme as premissas acima descritas:

No que concerne o ISS, ainda que implementada a Alternativa 1 a Fornecedora poderá preste serviços acessórios à geração de energia, tais como serviços de manutenção, engenharia, assessoria, etc. de forma a manter a integridade e pleno funcionamento dos seus ativos junto ao Cliente.

Neste caso, se serviços forem prestados de forma autônoma em relação à locação do bem – i.e., serviços independentes (ainda que relacionados com a locação) – estariam sujeitos à incidência do ISS sobre o preço do serviço, à alíquota mínima de 2% e máxima de 5%, a depender do serviço prestado e do Município do estabelecimento prestador.

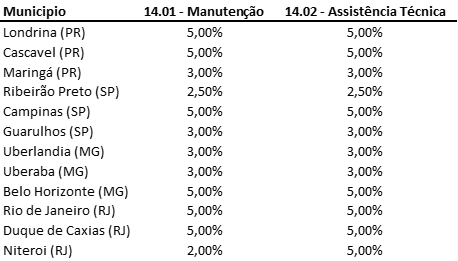

Assim, os serviços eventualmente prestados na forma acima descrita, a título de manutenção e/ou reparos/reposição de partes e peças, além dos serviços de assistência técnica, por estarem previstos, respectivamente, nos itens nº 14.01 (“Lubrificação, limpeza, lustração, revisão, carga e recarga, conserto, restauração, blindagem, manutenção e conservação de máquinas, veículos, aparelhos, equipamentos, motores, elevadores ou de qualquer objeto (exceto peças e partes empregadas, que ficam sujeitas ao ICMS”) e 14.02 (“Assistência técnica”) da Lista Anexa de serviços constante na LC 116/03, estão previstos na legislação dos 12 Municípios dos principais Estados do Sudeste do Brasil em que as Fornecedoras normalmente vislumbram implementar suas operações e, portanto, tais serviços serão tributados pelo ISS de acordo com as seguintes alíquotas:

Por outro lado, se tais serviços forem acessórios à locação dos bens, de forma a constituírem atividade-meio para a consecução da atividade-fim (locação do bem móvel e sua funcionalidade plena para o cliente), por ex., os serviços de assistência técnica e reposição de partes e preças englobados no preço da locação por força de dispositivo contratual, não haveria que se falar em pagamento de preço em separado pelo Cliente em razão da prestação de tais serviços pela Fornecedora.

Neste último caso, restaria prejudicada a autonomia e independência comercial dos serviços em questão, razão pela qual não haveria preço de serviços e, assim, não incidiria ISS nesta hipótese, por ex., se os serviços fossem prestados dentro do prazo de garantia sem qualquer cobrança adicional.

Portanto, a incidência do ISS, dependerá de detido exame fático do contrato, tipo de serviço e forma de remuneração (i.e., forma de composição do preço), a serem analisados no caso concreto.

Sob a ótica prática, se os serviços a serem prestados pela Sociedade de Propósito Específico (“SPE”) a ser constituída no Brasil e/ou terceirizados forem, majoritariamente, os serviços de assistência técnica, uma vez que, em geral, os serviços de assistência técnica possuem alíquotas superiores, é admissível que a SPE emita notas fiscais de serviços exclusivamente a título de ”assistência técnica”, sem haver a necessidade de segregar as receitas e a notas fiscais entre as duas modalidades de serviços. Nesse caso, como os serviços de manutenção seriam de menor expressão, restariam englobados dentro dos serviços de assistência técnica sem qualquer prejuízo no que tange ao recolhimento do ISS nos 12 Municípios em que a SPE iria prestar tais serviços. Todavia, é importante notar que a SPE poderá optar por faturar os serviços prestados de forma segregada ou unificada, desde que essa escolha seja devidamente refletida nos contratos de prestação de serviço com o Cliente. Deve-se lembrar que a substância prevalece sobre a forma, no que tange ao Direito Tributário.

Por fim, importa ainda salientar que, o prazo decadencial para autuações por parte do Fisco brasileiro (Federal, Estadual ou Municipal) é de 5 (cinco) anos contados do exercício seguinte ao do fato gerador do tributo, conforme o disposto no Artigo 173, I do CTN:

“Art. 173. O direito de a Fazenda Pública constituir o crédito tributário extingue-se após 5 (cinco) anos, contados:

I – do primeiro dia do exercício seguinte àquele em que o lançamento poderia ter sido efetuado;”

Após tal prazo decadencial, o Fisco (no caso do ICMS, Estadual) não terá direito a cobrar o tributo (ICMS) devido e não recolhido pelo contribuinte (Fornecedora).

B.2 – VARIAÇÃO DA ALTERNATIVA 1: VENDA DE ATIVOS PARA O CLIENTE CUMULADA COM PRESTAÇÃO DE SERVIÇOS

Nesta variação da Alternativa 1, a Fornecedora venderia os ativos para seus Clientes, ao invés de realizar a locação/leasing dos mesmos, de forma que os próprios Clientes seriam os proprietários dos ativos. Adicionalmente, a Fornecedora prestaria serviços para o Cliente, tanto acessórios (por ex., instalação, manutenção, e assistência técnica das máquinas, equipamentos, partes e peças), como autônomos, para fins de geração de energia (e.g., assessoria, engenharia, treinamento de pessoal, operação de certos equipamentos, etc.).

Nesta opção, não haveria tributação ICMS sobre o valor da operação de venda de alguns bens para o Cliente, conforme determinado pelo Convênio ICMS nº 101/97, desde que os bens comercializados (i) sejam aqueles de NCMs listados no referido convênio; e (ii) sejam isentos do IPI ou tributados à alíquota zero. Se os bens alienados pela Fornecedora ao Cliente observarem cumulativamente tais requisitos, a venda estará isenta do ICMS. Veja-se abaixo alguns dos NCMs que fazem jus a tal isenção:

“Cláusula primeira: Ficam isentas do ICMS as operações com os produtos a seguir indicados e respectivas classificação na Nomenclatura Comum do Mercosul – Sistema Harmonizado – NCM/SH:

(…)

IV – gerador fotovoltaico de potência não superior a 750W – 8501.31.20;

V – gerador fotovoltaico de potência superior a 750W mas não superior a 75kW – 8501.32.20;

VI – gerador fotovoltaico de potência superior a 75kW mas não superior a 375kW – 8501.33.20;

VII – gerador fotovoltaico de potência superior a 375Kw – 8501.34.20;

(…)

IX – células solares não montadas – 8541.40.16;

X – células solares em módulos ou painéis – 8541.40.32;

(…)

XIII – partes e peças utilizadas:

a) exclusiva ou principalmente em aerogeradores, classificados no código 8502.31.00, em geradores fotovoltaicos, classificados nos códigos 8501.31.20, 8501.32.20, 8501.33.20 e 8501.34.20 – 8503.00.90;

b) em torres para suporte de energia eólica, classificadas no código 7308.20.00 – 7308.90.90;

(…)

§ 1º O benefício previsto no caput somente se aplica aos equipamentos que forem isentos ou tributados à alíquota zero do Imposto sobre Produtos Industrializados”.

Cumpre notar que o Estado de São Paulo internalizou o referido Convênio ICMS nº 101/97 em sua lei estadual, por meio do Artigo nº 81 do Anexo I do RICMS/SP, nos mesmos moldes supracitados. Portanto, no Estado de São Paulo, haveria possibilidade da Fornecedora realizar a venda dos bens que constituem as Usinas Solares para o Cliente sem a incidência de ICMS, o que reduziria o risco de questionamento por parte do Estado de São Paulo no que tange à cobrança do ICMS sobre a o preço do contrato sob o argumento de que tratar-se-ia, na realidade, de venda de energia (e não venda de máquinas, equipamentos, partes e peças).

Nesta variável ora proposta, no que tange ao ISS, valem os mesmos comentários feitos no item anterior: se os serviços prestados pela Fornecedora para o Cliente forem autônomos em relação à venda dos bens, haverá a incidência do ISS (de 2% a 5%, a depender do tipo de serviço prestado); porém, para os serviços acessórios ao contato de venda de bens (i.e., atividade-meio inerente à alienação dos ativos), desde que previstos contratualmente como parte integrante do contrato de compra e venda, não haverá ISS em razão da ausência de preço. Assim, os serviços autônomos de instalação, assessoria, treinamento, engenharia, etc. que venham a ser prestados pela Fornecedora para os Clientes estariam, regra geral, sujeitos ao ISS. Já os serviços acessórios de manutenção, reparação, troca de partes e peças, se previstos como parte integrante do preço de venda dos bens para o Cliente, não estariam sujeitos à incidência do ISS.

Portanto, mais uma vez, a incidência do ISS, dependerá de detido exame fático do contrato, tipo de serviço e forma de remuneração, a serem analisados no caso concreto.

B.3 – ALTERNATIVA 2: VENDA DIRETA DE ENERGIA ELÉTRICA PARA O CLIENTE

A segunda alternativa vislumbrada para a implementação das atividades empresariais da Fornecedora no Brasil seria a de venda direta de energia elétrica da Fornecedora para o Cliente.

Neste segundo cenário, a Fornecedora constituiria SPEs geradoras de energia, localizadas próximas aos clientes (usualmente no mesmo Estado do estabelecimento adquirente do Cliente), agindo como “Produtor Independente de Energia Elétrica” e, portanto, realizando a venda de energia diretamente para os Clientes.

Neste caso, a receita proveniente da venda de energia elétrica par ao Cliente estará sujeita ao ICMS, conforme disposto no art. 2º, § 1º, III da LC 87/96, abaixo transcrita:

Art. 2° O imposto incide sobre:

(…)

§ 1º O imposto incide também:

(…)

III – sobre a entrada, no território do Estado destinatário, de petróleo, inclusive lubrificantes e combustíveis líquidos e gasosos dele derivados, e de energia elétrica, quando não destinados à comercialização ou à industrialização, decorrentes de operações interestaduais, cabendo o imposto ao Estado onde estiver localizado o adquirente. (g.n)

O regime tributário específico dado à venda de energia elétrica pela Fornecedora aos Clientes, no que se refere ao ICMS, irá variar a depender do Estado em que estiver estabelecido cada Cliente. Neste ponto, existem diferenças no que tange à base de cálculo, alíquota, sujeito passivo e responsável tributário do ICMS em cada Estado. Ademais, a Fornecedora deverá respeitar as disposições específicas de cada Estado no que tange às obrigações acessórias relacionadas à sua atividade de geração de energia.

Como prática de mercado, é comum que o estabelecimento gerador de energia da Fornecedora esteja localizado no mesmo Estado do Cliente e tais Estados escolhidos para os projetos solares no Sudeste são frequentemente: São Paulo, Rio de Janeiro, Minas Gerais e Paraná.

Cumpre notar que, com base na Resolução ANEEL nº 482/2012 (e na seção 3.7 do Módulo 3 dos Procedimentos de Distribuição de Energia Elétrica no Sistema Elétrico Nacional – PRODIST), a micro e a minigeração de energia distribuída consistem na produção de energia elétrica a partir de pequenas centrais geradoras que utilizam fontes com base em energia hidráulica, solar, eólica, biomassa ou cogeração qualificada, conectadas à rede de distribuição por meio de instalações de unidades consumidoras. Já a microgeração de energia distribuída refere-se a uma central geradora de energia elétrica, com potência instalada menor ou igual a 100 quilowatts (kW), enquanto que a minigeração distribuída diz respeito às centrais geradoras com potência instalada superior a 100 kW e menor ou igual a 1 megawatt (MW).

Diante de tais definições, partimos da premissa que, para fins regulatórios, as SPE da Fornecedora serão microgeradores ou minigeradores de energia. Nesse sentido, aplica-se, para fins tributários, no que tange às obrigações acessórias, o Convênio ICMS nº 6 de 2013 que, por sua vez, remete à legislação de cada Estado.

Por tais motivos, nossa análise com relação à incidência de ICMS sobre a geração/fornecimento de energia elétrica será segmentada por cada um dos Estados do Sudeste aqui referidos.

No Estado de São Paulo, a base legal para tributação de venda de energia elétrica está inserida no nos artigos 425 a 426 do RICMS/SP. Vejamos o dispositivo aplicável à Fornecedora, nos termos das premissas e situação fática ora adotada:

Artigo 425. A responsabilidade pelo lançamento e pagamento do imposto incidente nas sucessivas operações internas com energia elétrica, desde a sua importação ou produção, fica atribuída.

I – a empresa distribuidora, responsável pela operação de rede de distribuição no Estado de São Paulo, que praticar operação relativa à circulação de energia elétrica, objeto de saída por ela promovida, destinando-a diretamente a estabelecimento ou domicílio situado no território paulista para nele ser consumida pelo respectivo destinatário, quando este, na condição de consumidor, estiver conectado a linha de distribuição ou de transmissão, integrante da rede por ela operada, em razão da execução de:

(…)

c) qualquer outro tipo de contrato, com ela firmado para fins de entrega de energia elétrica para o consumo do destinatário; (g.n)

Como se observa, no caso em tela, verifica-se que a Fornecedora operaria como “distribuidora de energia” para os fins da legislação paulista sendo, portanto, responsável pelo lançamento e pagamento do ICMS sobre tal operação, calculado sobre o valor total do consumo de energia elétrica pelo Cliente[36], na forma do §1º do art. 425 do RICMS/SP, infra:

Artigo 425 (…)

§ 1º – A base de cálculo do imposto será o valor da operação, nele incluídos:

1 – nas hipóteses das alíneas “a” e “c” do inciso I, a soma de todos os valores e encargos inFornecedorates ao consumo da energia elétrica, ainda que devidos a terceiros.

Sobre tal base de cálculo será aplicada a alíquota de 18%[37], conforme o art. 52, I do RICMS/SP, conforme se verifica:

Artigo 52 – As alíquotas do imposto, salvo exceções previstas nos artigos 53, 54, 55 e 56-B, são:

I – nas operações ou prestações internas, ainda que iniciadas no exterior, 18% (dezoito por cento);

Ademais, a Fornecedora, por ser a distribuidora de energia (responsável pelo recolhimento do ICMS na operação) deverá prestar à Secretaria da Fazenda de São Paulo (“SEFAZ/SP”) a Declaração do Valor de Aquisição da Energia Elétrica em Ambiente de Contratação Livre (“DEVEC”), nos moldes estabelecidos pela Portaria CAT 97 de 2009, bem como emitir nota fiscal nos moldes nela previstos.

Com relação ao Estado do Rio de Janeiro, o Decreto nº 27.427/00 (“RICMS/RJ”) estabelece o fato gerador do ICMS sobre fornecimento/geração de energia elétrica no art. 3, § 1º, a seguir transcrito:

Art. 3. O fato gerador do imposto ocorre:

I – na saída de mercadoria, a qualquer título, do estabelecimento do contribuinte, ainda que para outro estabelecimento do mesmo titular;

§ 1º. Aplica-se o disposto no inciso I ainda que o estabelecimento extrator, produtor ou gerador, inclusive de energia, se localize em área contígua àquele onde ocorra a industrialização, a utilização ou o consumo da mercadoria, inclusive quando as atividades sejam integradas.

A responsabilidade pelo recolhimento do ICMS incidente nesta operação será do estabelecimento que realiza a saída da energia para o consumidor final, conforme estabelecido pela Resolução SEF nº 6.484/2002. Portanto, no caso em tela, o responsável tributário do ICMS será a Fornecedora, como pode ser visto da transcrição normativa abaixo:

Art. 1º A responsabilidade pelo pagamento do ICMS incidente sobre as operações internas com energia elétrica, desde a realizada pelo gerador ou importador, é atribuída ao estabelecimento que realiza saída ao consumidor final.

Parágrafo Único – O imposto de que trata este artigo será recolhido englobadamente com o devido pela saída do produto ao consumidor final.

Desta feita, o referido tributo será calculado com base no valor da operação de que decorrer a saída da energia, aplicando-se a alíquota que será variável conforme o consumo do cliente, nos termos do RICMS/RJ. Observe-se:

Art. 4º. A base de cálculo é:

I – no caso dos incisos I, XIII e XIV, do artigo 3º, o valor da operação de que decorrer a saída da mercadoria.

(…)

Art. 5º. Integra a base do cálculo do imposto, inclusive na hipótese do inciso V, do artigo 4º:a;

I – o montante do próprio imposto, constituindo o respectivo destaque mera indicação para fins de controle;

II – o valor correspondente a:

1. seguro, juro e qualquer importância paga, recebida ou debitada, bem como descontos concedidos sob condição

(…)

Art. 14. A alíquota do imposto é:

VI – nas operações com energia elétrica:

1) 18% (dezoito por cento), até o consumo de 300 quilowatts/hora mensais;

2) 25% (vinte e cinco por cento), quando acima do consumo estabelecido no item anterior, uniformemente aplicada sobre todo o consumo verificado;

Convém salientar, não obstante, que o Estado do Rio de Janeiro prevê um adicional de ICMS vinculado ao Fundo Estadual de Combate à Pobreza e às Desigualdades Sociais (“FECP”), (instituído pela Lei RJ nº 4.056/2002) e que, normalmente, dever ser somado às alíquotas de ICMS sobre as operações mercantis de competência do mencionado Estado, o adicional de alíquota de ICMS não se aplica para as operações de “geração de energia eólica, solar, biomassa, bem como para a energia gerada a partir do lixo, pela coleta do gás metano e pela incineração” (conforme o art. 2º, I, “h” da referida Lei RJ nº 4.056/2002, cuja redação foi alterada pela Lei Complementar RJ nº 139/10).

Portanto, as alíquotas de ICMS sobre a venda de energia solar no Estado do Rio de Janeiro serão de 18% ou 25%, a depender do consumo da mesma, não cabendo majoração do referido tributo em razão do FECP.

Já com relação à geração/fornecimento de energia no Estado de Minas Gerais, o art. 55 do Decreto nº 43.080 de 2002 (“RICMS/MG”) define como contribuinte do ICMS o “gerador, o transmissor, o distribuidor e o agente comercializador de energia elétrica”, conforme abaixo:

Art. 55. Contribuinte do imposto é qualquer pessoa, física ou jurídica, que realize operação de circulação de mercadoria ou prestação de serviço descrita como fato gerador do imposto.

(…)

§ 4º Incluem-se entre os contribuintes do imposto:

(…)

XIII – a concessionária e a permissionária de serviço público de transporte, de comunicação e de energia elétrica, bem como o gerador, o transmissor, o distribuidor e o agente comercializador de energia elétrica; (g.n.)

Entretanto, há recente disposição específica na legislação do Estado de Minas Gerais concedendo isenção de ICMS nos casos de venda interna de energia elétrica gerada por usinas solares, na forma do item 206 do Anexo I do RICMS/MG (incluído pelo Decreto 46.553/14). Vejamos:

Art. 6º São isentas do imposto as operações e as prestações relacionadas no Anexo I.

(…)

Anexo I, item 206. Saída, em operação interna, de energia elétrica produzida em usinas geradoras de energia elétrica de fonte solar, eólica, biogás, biomassa de reflorestamento, biomassa de resíduos urbanos, biomassa de resíduos animais ou hidráulica de Central Geradora Hidrelétrica – CGH. (g.n.)

Ademais, na forma dos itens 206.1 a 206.4, a isenção supra citada será concedida como regime especial pelo prazo de dez anos, devendo o estabelecimento gerador (no caso, a Fornecedora) ser signatário de protocolo de intenções a ser celebrado com o Estado de Minas Gerais.

A partir do décimo primeiro ano após a concessão do benefício, o ICMS passará a ser cobrado por meio de alíquota progressiva, de forma que, somente a partir do décimo sexto ano seja aplicável a alíquota geral de 18%, conforme dispõe o item 206.5 do Anexo I do RICMS/MG:

“Anexo I, item 206.5: Na hipótese de novos empreendimentos ou de empreendimentos em atividade há menos de dez anos, a partir do décimo primeiro ano da entrada em operação da usina geradora de energia renovável, as alíquotas do imposto, nas operações de que trata este item, serão recompostas, anual, gradual e proporcionalmente, nos cinco anos seguintes, de modo que a carga tributária original seja integral a partir do décimo sexto ano, desta forma:

a) no décimo primeiro ano, 3 % (três por cento);

b) no décimo segundo ano, 6 % (seis por cento);

c) no décimo terceiro ano, 9 % (nove por cento);

d) no décimo quarto ano, 12 % (doze por cento);

e) no décimo quinto ano, 15 % (quinze por cento);

f) a partir do décimo sexto ano, 18 % (dezoito por cento).

Convém ainda destacar, que tal isenção não é aplicável para os participantes do Sistema de Compensação de Energia Elétrica de que trata a Resolução ANEEL nº 482/12, conforme item 206.8 do Anexo I do RICMS/MG.

Portanto, no Estado de Minas Gerais, a energia comercializada pelas SPEs da Fornecedora estará isenta do ICMS, desde que o contribuinte seja signatário do protocolo de intenções perante o Estado mineiro para fins de fruição do referido benefício, nos dez primeiros anos de operação. Após transcorridos 10 anos da fruição da referida isenção o ICMS passará a ser, tributado gradativamente, durante os 5 anos posteriores, até atingir a alíquota geral de 18% no 16º ano.

Por fim,no que tange ao Estado do Paraná, a condição de sujeito passivo por substituição é atribuída para a empresa distribuidora ou agente comercializador que realizar operação de venda de energia elétrica, sendo este o responsável pelo recolhimento do ICMS, conforme o art. 18 do Decreto nº 6.080 de 2012 (“RICMS/PR”), in verbis:

Art. 18. São responsáveis pelo pagamento do imposto:

(…)

IV – o contribuinte ou depositário a qualquer título, na qualidade de substituto tributário, em relação ao imposto incidente sobre uma ou mais operações ou prestações, sejam antecedentes, concomitantes ou subsequentes – inclusive quanto ao valor decorrente da difFornecedoraça entre alíquotas interna e interestadual nas operações e prestações que destinem bens e serviços a consumidor final, contribuinte do imposto, localizado neste Estado – na forma prevista neste Regulamento, em relação:

(…)

§ 2º A responsabilidade a que se refere o inciso IV do “caput”, fica também atribuída:

II – às empresas geradoras ou distribuidoras de energia elétrica e ao agente comercializador, nas operações internas e interestaduais com energia elétrica destinadas ao Estado do Paraná, na condição de contribuinte ou de substituto tributário, pelo pagamento do imposto, desde a produção ou importação até a última operação, sendo seu cálculo efetuado sobre o preço praticado na operação final.

(…)

RICMS/PR – ANEXO X

Art. 76. À empresa distribuidora ou o agente comercializador que promover a saída de energia elétrica é atribuída a condição de sujeito passivo por substituição, para fins de recolhimento do ICMS incidente desde a produção ou importação até a última operação. (g.n)

Assim, a Fornecedora (i.e., na prática as suas SPEs) será(ão) a(s) responsável(is) pelo recolhimento do ICMS nas vendas de energia realizadas no Estado do Paraná para os Clientes.

Ademais, nos termos do Artigo 14, V, a e Artigo 77 do Anexo X do RICMS/PR, o ICMS será cobrado à alíquota de 29%, sobre o valor da operação (Art. 5º, XII c/c Art. 6º, VIII do RICMS/PR) na forma descrita abaixo:

Art. 5º Considera-se ocorrido o fato gerador do imposto no momento:

(…)

XII – da entrada no território do Estado de petróleo, inclusive lubrificantes e combustíveis líquidos e gasosos dele derivados, e de energia elétrica, oriundos de outra unidade federada, quando não destinados à industrialização ou comercialização;

(…)

Art. 6º A base de cálculo do imposto é:

(…)

VIII – na hipótese do inciso XII do art. 5º, o valor da operação de que decorrer a entrada;

(…)

Art. 14. As alíquotas internas são, conforme o caso e de acordo com a Nomenclatura Comum do Mercosul (NCM), assim distribuídas (art. 14 da Lei n. 11.580/1996, com redação dada pela Lei n. 16.016/2008):

(…)

V – alíquota de vinte e nove por cento (29%) nas prestações de serviço de comunicação e nas operações com:

a) energia elétrica, exceto a destinada à eletrificação rural.

(…)

Art. 77. O valor do imposto a ser retido deverá ser calculado mediante a aplicação da alíquota vigente para as operações internas:

I – na hipótese do “caput” do art. 76 deste anexo, sobre a base de cálculo prevista na alínea “b” do § 2º do art. 18; (g.n)

Portanto, no Estado do Paraná, sobre toda a energia comercializada pelas SPEs da Fornecedora, incidirá o ICMS à alíquota de 29% sobre o valor da operação, e o ICMS deverá ser retido e pago pela própria Fornecedora ao Estado do Paraná, na qualidade de substituto tributário.

B.4 – OUTROS TRIBUTOS APLICÁVEIS À FORNECEDORA

Independentemente da forma de operação realizada pelas Fornecedoras de energia solar no Brasil, elas estarão sujeitas ao Imposto de Renda (“IRPJ”) e Contribuição Social Sobre o Lucro Líquido (“CSLL”), sob alíquota combinada de 34% sobre suas rendas. As Fornecedoras poderão optar por dois tipos de regimes tributários para fins do IRPJ e CSLL, notadamente:

(i) Lucro Real: É utilizado como regra geral e aplicável às pessoas jurídicas no Brasil, tem como base o Lucro Líquido (antes do IRPJ/CSLL), ajustados por adições e exclusões. Neste regime os contribuintes podem compensar os prejuízos fiscais acumulados em outros períodos contra a base tributável (limitada a 30% do lucro do ano corrente). Normalmente, as pessoas jurídicas sujeitas ao Regime do Lucro Real recolhem o PIS/COFINS sobre suas receitas com base na sistemática não-cumulativa, salvo exceções de receitas tributadas com base na sistemática cumulativa, se prevista expressamente nas Leis nº 10.833/03 e 10.637/02; ou

(ii) Lucro Presumido: Aplicável para pessoas jurídicas com receita bruta anual até R$78 milhões, exceto instituições financeiras, factoring, sociedades com participação e lucros de controladas e coligadas no exterior e que façam jus à incentivo fiscal da SUDAM/SEDENE. Neste caso, a base tributável será obtida através de aplicação de um percentual de presunção de lucro sobre o total do faturamento bruto da empresa. No caso de operação de comercialização, i.e., venda (inclusive de energia), tal presunção será de 8% para fins da base de cálculo do IRPJ e 12% para a da CSLL; e no caso de prestação serviços o percentual da base de cálculo será de 32% tanto IRPJ como para a CSLL. Neste regime não há qualquer possibilidade de dedução de custos e despesas, ou compensação de prejuízos acumulados. Normalmente, as pessoas jurídicas sujeitas ao Regime do Lucro Presumido recolhem o PIS/COFINS sobre suas receitas com base na sistemática cumulativo, com base na Lei nº 9.718/98.

Por fim, salientamos que, em ambos os casos citados, todas as receitas obtidas com a venda de energia elétrica estarão sujeitas à tributação de PIS e COFINS, sendo a carga tributária de tais tributos variável a depender da sistemática ao qual as SPEs da Fornecedora estão sujeitas. No caso da sistemática cumulativa, regida pela Lei nº 9.718/98, a alíquota combinada de PIS/COFINS incide a 3,65%, sem direito à apropriação de créditos para compensação. Já pela sistemática não-cumulativa, regida pelas Leis nº 10.637/02 e 10.833/03, a alíquota combinada de PIS/COFINS incide a 9,25%, possibilitando a apropriação de créditos de insumos e do ativo imobilizado.

Salientamos que não há no art. 10 da Lei nº 10.833/03 qualquer norma que obrigue a tributação das receitas decorrentes de atividades com energia à sistemática cumulativa para fins de PIS/COFINS, razão pela qual, a sistemática de PIS/COFINS aplicável dependerá do regime de tributação a ser adotado pelas SPEs no que tange ao IRPJ e CSLL, ou seja, se adotado o Lucro Real, o PIS/COFINS incidirá sobre as receitas decorrentes da geração e fornecimento de energia à 9.25% (com direito a crédito), e se adotado o Regime de Lucro Presumido, o PIS/COFINS incidirá sobre as receitas decorrentes da geração e fornecimento de energia à 3.65% (sem direito a crédito).

B.5 – Depreciação Fiscal dos Bens Importados para as Usinas Solares

Como se sabe, os valores correspondentes à diminuição do valor dos bens dos ativos imobilizados, i.e. a depreciação de tais bens, poderão ser considerados na apuração do cálculo do Lucro Real para fins de IRPJ e da CSLL. Neste sentido o artigo 183, § 2º, da Lei nº 6.404/76 estabelece que:

Art. 183. (…)

(…)

§2º A diminuição de valor dos elementos do ativo imobilizado será registrada periodicamente nas contas de:

(a) Depreciação, quando corresponder à perda do valor dos direitos que têm por objeto bens físicos sujeitos a desgastes ou perda de utilidade por uso, ação da natureza ou obsolescência;

(b) Amortização, quando corresponder à perda do valor do capital aplicado na aquisição na aquisição de direitos de propriedade industrial ou comercial e quaisquer outros com existência ou exercício de duração limitada, ou cujo objeto sejam bens de utilização por prazo legal ou contratualmente limitado; ou

(c) Exaustão, quando corresponder à perda do valor, decorrente da sua explosão, de direitos cujo objeto sejam recursos minerais ou florestais, ou bens aplicados nessa exploração.

Em relação às Fornecedoras de energia solar, não será aplicada a regra geral referente à depreciação, uma vez que as empresas sujeitas à regulação da ANEEL possuem regras específicas a respeito do tema, emanadas do referido órgão regulador.

Neste tocante, a Resolução Normativa ANEEL nº 367 de 2009 aprovou o Manual de Controle Patrimonial do Setor Elétrico – “MCPSE”, o qual foi recentemente alterado pela Resolução Normativa ANEEL nº 474 de 2012. De acordo com o MCPSE, a taxa de depreciação de uma “Usina de Geração Solar Fotovoltaica” irá variar entre 4% e 20% ao ano, conforme a tabela colacionada abaixo:

O art. 37 da Lei nº 11.196/2005 autoriza que as sociedades do setor que realizem a depreciação dos bens, para fins fiscais, nos moldes regulamentados pela legislação específica (no caso, regulamentação da ANEEL). Vejamos:

Art. 37. A diferença entre o valor do encargo decorrente das taxas anuais de depreciação fixadas pela Receita Federal do Brasil e o valor do encargo contabilizado decorrente das taxas anuais de depreciação fixadas pela legislação específica aplicável aos bens do ativo imobilizado, exceto terrenos, adquiridos ou construídos por empresas concessionárias, permissionárias e autorizadas de geração de energia elétrica, poderá ser excluída do lucro líquido para a apuração do lucro real e da base de cálculo da CSLL.

§ 1º. O disposto no caput deste artigo aplica-se somente aos bens novos adquiridos ou construídos destinados a empreendimentos cuja concessão, permissão ou autorização tenha sido outorgada a partir da data da publicação desta Lei até 31 de dezembro de 2018.

§ 2º. A diferença entre os valores dos encargos de que trata o caput deste artigo será controlada no livro fiscal destinado à apuração do lucro real.

§ 3º. O total da depreciação acumulada, incluindo a contábil e a fiscal, não poderá ultrapassar o custo do bem depreciado.

§ 4º. A partir do período de apuração em que for atingido o limite de que trata o § 3º deste artigo, o valor da depreciação registrado na escrituração comercial será adicionado ao lucro líquido, para efeito da determinação do lucro real e da base de cálculo da CSLL, com a concomitante baixa na conta de controle do livro fiscal de apuração do lucro real.

§ 5º. O disposto neste artigo produz apenas efeitos fiscais, não altera as atribuições e competências fixadas na legislação para a atuação da Agência Nacional de Energia Elétrica – ANEEL e não poderá repercutir, direta ou indiretamente, no aumento de preços e tarifas de energia elétrica. (marcamos)

Importa salientar que a RFB, quando consultada sobre o tema em tela, manifestou em diversas oportunidades entendimento semelhante ao aqui exposto. Neste sentido, colacionamos abaixo as Soluções de Consulta nº 170 e 217 de 2013:

Solução de Consulta RFB nº 170, emitida em 06.09.2013:

Assunto: Imposto sobre a Renda de Pessoa Jurídica – IRPJ

CONCESSIONÁRIAS, PERMISSIONÁRIAS E AUTORIZADAS. ENERGIA ELÉTRICA. DEPRECIAÇÃO. TAXA.

As empresas de geração de energia elétrica estão autorizadas a realizar os ajustes estabelecidos pelo art. 37 da Lei nº 11.196, de 2005, em relação aos ativos que atendam às condições estabelecidas nesse dispositivo. As que atuam nas demais etapas dessa cadeia (transmissão, distribuição e comercialização de energia), e mesmo as empresas de geração de energia em relação aos ativos não compreendidos nesse dispositivo, devem continuar a utilizar também para fins fiscais as taxas de depreciação fixadas pela ANEEL. (marcamos)

Processo de Consulta nº 217/13

Assunto: Imposto sobre a Renda de Pessoa Jurídica – IRPJ.

Ementa: CONCESSIONÁRIAS, PERMISSIONÁRIAS E AUTORIZADAS. ENERGIA ELÉTRICA. DEPRECIAÇÃO. TAXA.

As empresas de geração de energia elétrica estão autorizadas a realizar os ajustes estabelecidos pelo art. 37 da Lei nº 11.196, de 2005, em relação aos ativos que atendam às condições estabelecidas nesse dispositivo. As que atuam nas demais etapas dessa cadeia (transmissão, distribuição e comercialização de energia), e mesmo as empresas de geração de energia em relação aos ativos não compreendidos nesse dispositivo, devem continuar a utilizar também para fins fiscais as taxas de depreciação fixadas pela ANEEL.

Assunto: Contribuição Social sobre o Lucro Líquido – CSLL.

CONCESSIONÁRIAS, PERMISSIONÁRIAS E AUTORIZADAS. ENERGIA ELÉTRICA. DEPRECIAÇÃO. TAXA.

As empresas de geração de energia elétrica estão autorizadas a realizar os ajustes estabelecidos pelo art. 37 da Lei nº 11.196, de 2005, em relação aos ativos que atendam às condições estabelecidas nesse dispositivo. As que atuam nas demais etapas dessa cadeia (transmissão, distribuição e comercialização de energia), e mesmo as empresas de geração de energia em relação aos ativos não compreendidos nesse dispositivo, devem continuar a utilizar também para fins fiscais as taxas de depreciação fixadas pela ANEEL. (marcamos)

Neste sentido, cabe ressaltar que, não obstante as Fornecedoras não serem, muitas vezes, concessionárias ou permissionárias do Poder Público, tampouco empresas de transmissão, distribuição ou comercialização de energia, entendemos que as mesmas regras definidas pelo órgão regulador (ANEEL) são aplicáveis às Fornecedoras, conforme confirmado pelas decisões administrativas acima, uma vez que, na essência, haverá autogerarão de energia solar pelos seus clientes que utilizam de seus ativos e, portanto, os mesmos critérios de depreciação deverão ser observados.

Caso, a SPE eleja o regime de apuração do Lucro Presumido esta não poderá deduzirá, para fins fiscais, as despesas com depreciação dos bens utilizados nas Usinas Solares.

Por fim, convém salientar que há um Projeto de Lei em trâmite na Câmara dos Deputados que pretende conceder incentivo fiscal de depreciação acelerada para usinas de produção de energia renovável (eólica e solar), mas que, atualmente, ainda não foi convertido em lei[38].

C – CONCLUSÕES

Conforme verificado, as Fornecedoras multinacionais de energia solar cada vez mais buscam operar no setor de energia elétrica brasileiro. Para tanto, tais pessoas jurídicas realizaram a importação de diversos bens advindos do exterior, sob os quais incidirá, regra geral, Imposto de Importação, IPI, PIS/COFINS-importação e ICMS, conforme tabela abaixo[39].

Relativamente à importação, é importante frisar que as células solares montadas em painéis, representadas pelo NCM nº 8541.40.32 que serão utilizados na construção/operação das Usinas Solares possuem alíquota zero de IPI e isenção de ICMS.

No que tange à parcela doméstica da operação, i.e., operação entre a Fornecedora e seus Clientes brasileiros, existem duas alternativas para implementá-la, notadamente:

(a) realização de contratos de leasing operacional ou locação dos bens importados pela Fornecedora com seus Clientes, necessários para a construção e operação de Usinas Solares, cumulada com prestação de serviços acessórios e/ou autônomos pela Fornecedora aos Clientes visando assessorá-los na geração de energia, ou