Direto a ponto: embora a imposição do chamado diferencial de alíquotas do ICMS (Difal) não seja novidade, julgamento de 2021 no Supremo Tribunal Federal revelou ser ele até então indevido. Publicada para solucionar os vícios desmascarados pelo tribunal, a recente Lei Complementar 190 provocou ainda mais desequilíbrio, eis que, para além da já amplamente noticiada impossibilidade de viger antes de 2023, a norma impôs a indevida “base dupla” e, não satisfeita, ainda limitou o aproveitamento de créditos, ferindo direitos constitucionalmente previstos em favor dos contribuintes.

A origem (1988): ICMS-Difal como mecanismo de mera repartição de arrecadação

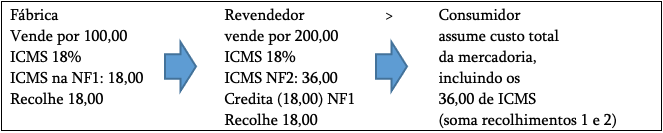

Resumindo uma longa história: nossa Constituição Federal de 1988 (CF/88) criou o ICMS como espécie de tributo (imposto) sobre valor agregado (não cumulativo). Na prática, por onerar primordialmente operações de venda (“circulação”) de mercadorias, a mecânica prevista foi a do chamado “imposto contra imposto”. O vendedor apura e destaca em sua Nota Fiscal o ICMS devido, mas dele desconta o valor que seus fornecedores já recolheram (e por isso o destacaram em suas respectivas notas fiscais de fornecimento).

Logo, o ICMS onera inescapavelmente o consumidor final (“contribuinte de fato”), eis que ele suporta o custo do imposto recolhido em cada elo a cadeia de circulação (“contribuintes de direito”). Destaca-se ser assim característica intrínseca do ICMS a não cumulatividade, o direito de desconto de créditos.

Como a CF/88 previu que o ICMS é de competência dos Estados, muitas outras regras precisaram ser definidas, como alíquotas internas (maiores, aplicáveis a vendas dentro da mesma unidade federada) e interestaduais (menores, para operações entre UFs diferentes) e o Difal.

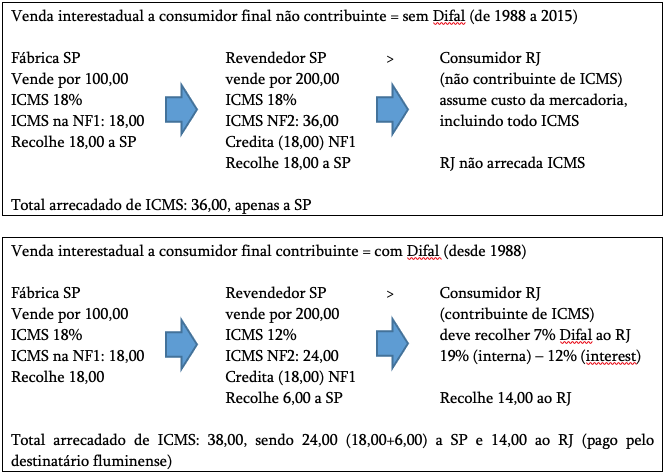

O Difal não é um imposto novo. Nada mais é do que uma técnica de compartilhamento da arrecadação. Trata-se sempre do bom e velho ICMS, tendo a CF/88 apenas indicado que, em uma venda entre o fornecedor de um Estado para um consumidor final de outro, aplicar-se-ia a alíquota interna, sendo assim o imposto todo destinado (pelo fornecedor) ao Estado de origem. Contudo, acaso o comprador que atua como consumidor final na operação fosse também contribuinte do ICMS (hipótese típica de empresas que adquirem ativos e bens de uso e consumo, para seu próprio negócio, sem intenção de revende-los), aí entraria em cena o Difal: o fornecedor recolheria ao seu Estado (de origem) o ICMS de acordo com a alíquota interestadual (menor), e o destinatário recolheria a seu respectivo Estado (o de destino) a diferença de alíquotas (daí o nome, Difal) entre a interna (destino) e a interestadual (origem).

Ou seja, mesmo que de um Estado a outro, vendas a consumidores finais não contribuintes do imposto (essencialmente pessoas físicas e negócios que não se dediquem ao comércio) gerariam arrecadação de ICMS apenas na origem.

A evolução (2015): ICMS-Difal nas vendas não presenciais (ecommerce)

Se quando da promulgação da CF/88 o comércio era uma atividade praticamente local, eis que consumidores raramente deixavam de comprar mercadorias em seu próprio Estado, vinte anos depois tornaram-se relativamente comuns as vendas online, em que consumidores de todo país deixavam de ir fisicamente até o comércio de sua própria cidade e contentam-se em aguardar uma entrega, via de regra tendo como remetente centrais de distribuição pertencentes a grupos dedicados ao comércio digital.

O Difal tradicional implicava uma significativa perda de arrecadação aos Estados dos consumidores, porque aquelas centrais de distribuição e fornecedores estavam concentrados em outras localidades, com facilidades logísticas, talvez algum incentivo fiscal, mas não raro em Estados distintos da população consumidora.

O Congresso atendeu as demandas da maioria dos Estados e promulgou a Emenda Constitucional (EC) 87 em 2015, basicamente replicando para essas compras não presenciais a regra de distribuição de arrecadação entre origem e destino que já havia no Difal tradicional.

Agora, em vendas a consumidor final, mesmo que este não fosse contribuinte do ICMS, aplicar-se-ia a alíquota interestadual em favor do Estado de origem e o diferencial entre a alíquota interna do destino. Mas, justamente por não ser o destinatário dos bens contribuinte do imposto, o Estado de destino cobrava do próprio remetente o respectivo Difal.

A revelação (2021): STF reconhece ser impossível cobrar ICMS-Difal sem prévia Lei Complementar, o que afeta tanto o Difal ecommerce como o Difal tradicional

Alguns players do mercado ecommerce questionaram no Judiciário o novo Difal instituído pela EC 87, tendo basicamente alegado que, a despeito de os Estados já cobrarem o Difal com base em Convênio CONFAZ (normativo expedido pelo órgão composto pelos Secretários da Fazenda das 27 Unidades Federadas), a regra só poderia valer a partir de sua devida regulamentação por lei complementar, eis que este seria um dos temas submetidas à reserva de lei complementar, a teor dos arts. 155, §2º, XII e 146, III, “a”, da própria CF/88.

Em 2021, o STF acabou acolhendo a alegação dos contribuintes. Como tal veredicto imporia aos Estados de destino dos bens uma relevante perda de arrecadação, a corte houve por bem aplicar a chamada modulação e determinar que a cobrança poderia permanecer até o fim de 2021.

Contudo, a despeito de o STF estar julgando ações e recursos que tratavam do Difal nascido em 2015 (ecommerce), os fundamentos de sua decisão valem igualmente para que se reconheça que o Difal tradicional, cobrado desde 1988 nas vendas interestaduais a consumidores finais contribuintes do ICMS é igualmente indevido, eis que igualmente nunca houve lei complementar alguma a regular o tema (apenas Convênios CONFAZ).

Os Estados se viram então em uma verdadeira cilada e precisavam correr contra o tempo: se o Congresso não aprovasse uma lei complementar regulando o tema, a cobrança do Difal deveria cessar em 31.12.2021, prazo dado pelo STF.

O monstro: LC 190 atropela a anterioridade, normaliza o abuso da base dupla e ainda limita os créditos da constitucionalmente prevista não cumulatividade

O Congresso logrou aprovar a lei complementar 190 (LC 190) no apagar das luzes de 2021, mas, como veremos adiante, o que era para ser o capítulo final do tema trouxe ainda mais discussões, a começar pelo próprio prazo de vigência da nova norma.

- Anterioridade: famosa celeuma do início de 2022

Sabendo que o STF, mesmo julgando inconstitucional a exigência de Difal sem prévia lei complementar, dera uma colher de chá aos Estados e permitira que a arrecadação seguisse incólume até o apagar das luzes de 2021, o Congresso Nacional providenciou a então inédita norma estipulando as regras gerais para que o imposto pudesse voltar a ser exigido. Ciente de que isso estava ocorrendo apenas no último trimestre do ano, os legisladores houveram por bem expressamente preverem no respectivo projeto de lei que sua eficácia só se daria após atendida a anterioridade nonagesimal, que junto com a anterioridade anual são princípios constitucionais limitadores do poder de tributar, coletivamente chamados de princípio da não surpresa.

Ocorre que, conforme já resumidamente apresentado em nosso artigo de janeiro (link), embora a LC 190 tenha sido aprovada pelo Congresso ainda em dezembro, a devida sanção presidencial, necessária para o efetivo nascimento da norma como válida e imponível, ocorreu apenas nos primeiros dias de 2022.

Na prática, isso significa que os Estados teriam perdido o poder de arrecadar o Difal, seja o tradicional, seja o do ecommerce, por todo 2022, e os contribuintes só deveriam voltar a recolher o tributo a partir de janeiro de 2023.

O tema impõe cautela aos interessados, pois uma vez se tratar o ICMS de tributo indireto, que via de regra repercute no preço, o eventual indébito demanda negativa quanto a essa repercussão, ou autorização dos contribuintes de fato, ou assunção de riscos, valendo mais para o caso dos adquirentes sujeitos ao Difal tradicional (detalhes no nosso artigo já mencionado – link)

Mas não foi apenas o princípio da anterioridade o violado pela LC 190.

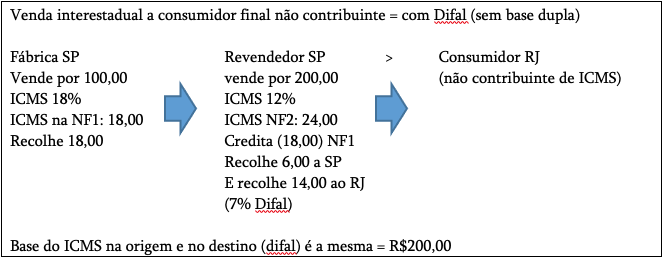

- Base dupla: mesma mercadoria, mesmo preço, ICMS diferente a depender da condição do adquirente (!)

Convenientemente, os Estados conseguiram convencer o Congresso a inserir na LC 190 regra que até então vinha sendo aplicada por parte deles: a imposição de “base dupla” no Difal.

Ao adicionar o parágrafo 6º ao artigo 13 da Lei Complementar 87 (“Lei Kandir”, tradicionalmente a LC que regulamenta o ICMS), a LC 190 impôs que, apenas nas vendas interestaduais a consumidores finais contribuintes do imposto (ou seja, apenas para o Difal tradicional, não para o Difal ecommerce), a base de cálculo do imposto devido ao Estado de destino seja diferente daquele devido ao Estado de origem.

Traduzindo ao mundo real: a mesma mercadoria pode ser vendida pelo mesmo fornecedor e pelo mesmo preço a contribuintes localizados no mesmo Estado, mas o ICMS devido pode ser mais caro se houver Difal tradicional envolvido.

Vamos a um exemplo prático, começando pelo Difal não afetado pela base dupla (Difal ecommerce):

Agora, imaginemos que o mesmo fornecedor aliena a mesma mercadoria para o mesmo Estado, mas desta vez a um comprador que é contribuinte do imposto e, por isso, sujeito ao Difal tradicional:

Como se percebe, a imposição de uma base dupla faz com que o ICMS Difal devido ao Estado de destino pelo comprador (consumidor final contribuinte do imposto) seja sensivelmente superior ao valor da transação utilizado como base pelo fornecedor no Estado de origem.

Para além da incoerência lógica de se imporem bases e custos distintos para os mesmos produtos, vendidos pelo mesmo preço entre localidades idênticas, apenas por conta da qualificação do comprador como contribuinte do imposto, a base dupla representa verdadeira inconstitucionalidade.

Afinal, em nenhum local a constituição deu ao Difal tratamento diverso com base em tais parâmetros. Isso não ocorreu em nenhuma das hipóteses, nem no Difal tradicional, nem no mais novo (Difal ecommerce), e nem o poderia ter sido, eis que trata-se de uma única circulação de mercadorias.

O Difal não pode se transformar em um monstro e visto como algo além do que meramente é: o bom e velho ICMS, sendo republicamente repartido entre os entes federados envolvidos na cadeia comercial. A LC 190 trouxe verdadeira excentricidade que merece ser atacada e expurgada do ordenamento.

Infelizmente, não é só.

- Impossibilidade do uso de créditos de etapas anteriores no Difal

Não bastassem as desventuras já avaliadas, há um terceiro item muito criticável na LC 190 e que, talvez pela magnitude daquelas primeiras, ainda pouco aventado: o novo artigo 20-A inserido pela norma na Lei Kandir impõe que, especificamente ao Difal ecommerce (vendas a consumidores finais não contribuintes), “o crédito relativo às operações e prestações anteriores deve ser deduzido apenas do débito correspondente ao imposto devido à unidade federada de origem”.

Trocando em miúdos: ainda que o varejista online possua excesso de créditos de ICMS (decorrentes de suas aquisições de mercadorias para revenda e ativos, por exemplo), estes seriam passíveis de reduzir apenas o ICMS devido ao Estado de origem pela alíquota interestadual, de modo que o Difal apurado perante o Estado de destino deveria sempre ser integralmente recolhido com caixa.

Seria em tese possível (e na prática, algo recorrente) que o fornecedor se visse despendendo caixa para honrar com recolhimentos de ICMS no destino, ao mesmo tempo em que sua posição é de saldo credor acumulado na origem.

Esse cenário é insólito, especialmente porque distante da realidade de ser o Difal mera técnica de distribuição da arrecadação de um só tributo: o ICMS, em cuja essência está a não cumulatividade e por isso o dever dos Estados de aceitarem os créditos atrelados a cadeia comercial.

A se permitir tal afronta, estar-se-á penalizando as operações interestaduais, quase como que as desprestigiando e encarecendo em relação a operações internas e mesmo importações, ignorando-se que as diferentes transações não podem ser tomadas isoladamente, como se não fossem etapas de uma mesma cadeia, cadeia essa eleita constitucionalmente como mecanismo de arrecadação dos Estado, via tributação por valor agregado.

Direto a ponto: Publicada para solucionar uma verdadeira lacuna apontada pelo STF, a LC 190 acabou por incorrer em três grandes vícios. Os contribuintes possuem fundamentos constitucionais para defender que (i) não existe Difal, seja o tradicional, seja o do ecommerce, exigível antes de 2023; (ii) não se pode admitir o uso de “base dupla” no Difal tradicional; e (iii) é impossível limitar-se, como ocorreu no Difal ecommerce, o aproveitamento de créditos da cadeia apenas ao ICMS devido na origem (alíquota interestadual).