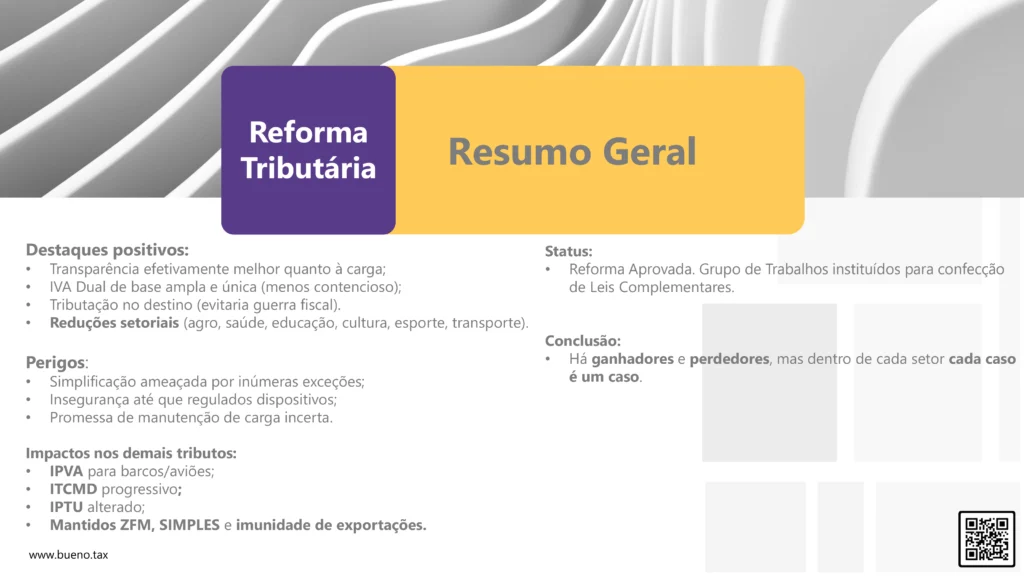

A entrada em vigor da Emenda Constitucional nº 132/2023 marcou o início de uma significativa Reforma Tributária sobre o consumo. Essa emenda consolidou o Imposto sobre Bens e Serviços (IBS), que abrangerá tanto o ISS (Municipal) quanto o ICMS (Estadual). Paralelamente, os impostos federais como PIS e COFINS serão fundidos na Contribuição sobre Bens e Serviços (CBS). Além disso, bens e serviços considerados prejudiciais à saúde ou ao meio ambiente podem estar sujeitos ao Imposto Seletivo (IS), enquanto produtos primários ou semielaborados poderão ser tributados por Contribuição Estadual.

Assim, a reforma promete simplificar a tributação sobre o consumo, oferecendo maior segurança ao sistema atual, sem aumentar a arrecadação. No entanto, é claro que essa simplificação não será tão ideal quanto se esperava (de cinco tributos, voltamos a ter outros cinco), embora se antecipe uma transparência sem precedentes. Enquanto alguns conflitos tradicionais entre fisco e contribuinte podem diminuir, é incerto quantos novos surgirão com a regulamentação futura. Além disso, dada a falta de conhecimento sobre as alíquotas efetivas dos novos tributos, é difícil garantir que a arrecadação não aumentará.

A transição para o novo modelo será gradual, com início em 2026 e previsão de conclusão até 2033. Esse período representa um desafio significativo para as empresas, pois exigirá que atendam aos requisitos legais dos tributos existentes (PIS, COFINS, IPI, ICMS e ISS), além dos novos tributos (CBS e IBS).

Os créditos de PIS e COFINS poderão ser compensados com a CBS, ou como é atualmente praticado, podem ser utilizados para compensação com outros tributos federais ou reembolsados em dinheiro. Os créditos homologados de ICMS serão compensados com o IBS em até 240 parcelas, a partir de 2033, com correção monetária, conforme vier a ser estabelecido em Lei Complementar.

Em termos gerais, eis nosso resumo direto ao ponto:

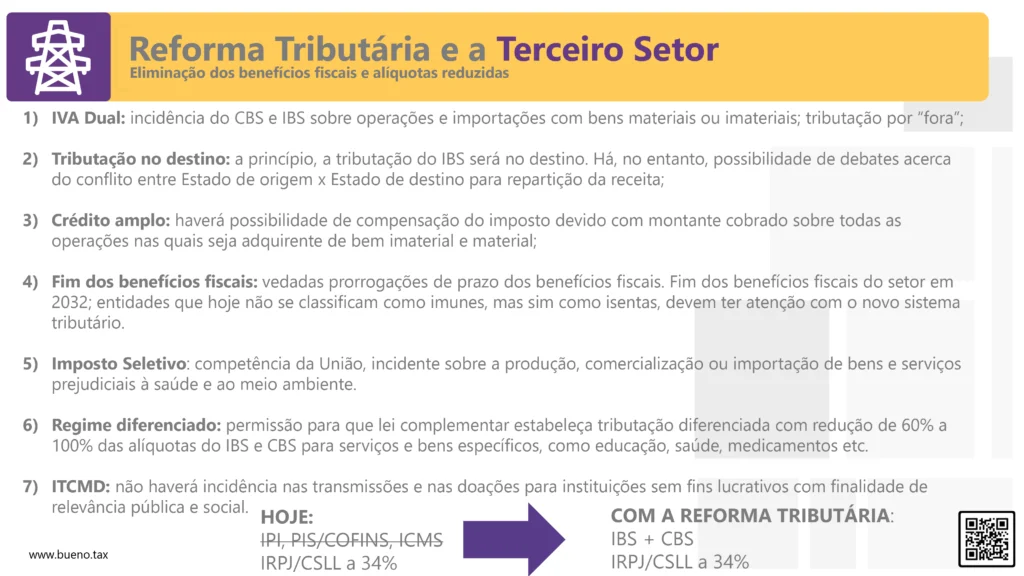

Terceiro Setor: imunidade mantida. Dúvidas sobre a permanência das isenções.

No dia 20 de dezembro de 2023, foi promulgada a Emenda Constitucional 132 (PEC 45/2019), cujo novo texto normativo visa à simplificação do sistema tributário no consumo. Apesar de não ser o objetivo principal da normativa, as mudanças introduzidas pelo projeto impactam de forma direta e indireta o trabalho das entidades do terceiro setor.

Incialmente, devemos esclarecer que parte desse setor está alcançado pela imunidade tributária prevista no artigo 150, VI, “c”, da Constituição, o que assim permanece com a com a EC nº 132. Dessa maneira, o Estado não pode instituir impostos sobre “patrimônio, renda ou serviços dos partidos políticos, inclusive suas fundações, das entidades sindicais dos trabalhadores, das instituições de educação e de assistência social, sem fins lucrativos, atendidos os requisitos da lei”.

Essa vedação, contudo, não se aplica aos tributos de forma geral. Embora não sofram a incidência de impostos, as organizações de assistência social ainda devem arcar com outros tributos – como taxas, contribuições de melhoria e contribuições especiais. Essa diferenciação é o que justifica a maior preocupação das instituições beneficentes com a reforma: a potencial perda de isenções fiscais e o consequente aumento da carga tributária.

Conforme antecipado, uma das principais alterações promovidas pela nova normativa é a unificação dos tributos sobre bens e serviços. Institui-se, portanto, o Imposto sobre Bens e Serviços (IBS), que substitui o ICMS e o ISS, e a Contribuição sobre Bens e Serviços (CBS), que substitui o PIS e a COFINS.

Atualmente, as instituições filantrópicas elegíveis são isentas de tributação quanto ao PIS/COFINS, conforme artigo 195, §7º, da Constituição Federal, regulamentado pela Lei Complementar 187/2021. Todavia, essa isenção não foi replicada para os novos tributos no texto constitucional.

As exceções delimitadas referem-se apenas à redução de 100% da alíquota do CBS para:

- Serviços prestados por entidades de inovação, ciência e tecnologia sem fins lucrativos; e

- Serviços de educação de ensino superior nos termos do Prouni.

Redução de 60% da alíquota para alguns serviços, dentre os quais:

- Serviços de educação;

- Serviços de saúde;

- Produções artísticas, culturais, de eventos, jornalísticas e audiovisuais nacionais; e

- Atividades desportivas e comunicação institucional.

Outro ponto de atenção é que, até o momento, não há previsão de incentivos fiscais específicos para as instituições sem fins lucrativos – incentivos esses que hoje estão previstos nas legislações municipais e estaduais, com a possibilidade de destinação de parte do ICMS e do ISS para o financiamento de projetos de interesse público.

Todavia, tanto os incentivos quanto as isenções fiscais ainda podem ser objeto de regulamentação por meio de leis complementares, que serão necessárias para a implementação dos novos tributos. É fundamental, portanto, que as entidades permaneçam atentas e participem ativamente dos debates que se seguirão no próximo ano.

Ressalta-se que Reforma Tributária trouxe uma significativa vitória para o terceiro setor: a não incidência do ITCMD (Imposto sobre a Transmissão Causa Mortis e Doações de Quaisquer Bens e Direitos) sobre as doações destinadas às organizações sem fins lucrativos com finalidade de relevância social, organizações assistenciais, beneficentes, religiosas e institutos científicos, observados os requisitos a serem previstos em lei complementar.

Trata-se de um grande avanço para as instituições filantrópicas, uma vez que a medida proporciona maior segurança jurídica tanto aos doadores quanto aos donatários. Com isso, espera-se um possível aumento de doações e, consequentemente, um incremento na execução de projetos com relevância social.

Além das mudanças mencionadas, é relevante observar que a nova reforma pode levar a um aumento na carga tributária e na necessidade de compliance para as entidades do terceiro setor. A simplificação prometida pode, na prática, exigir investimentos em sistemas e processos para garantir a conformidade com as novas regras tributárias.

Adicionalmente, a ausência de isenções específicas no novo texto constitucional para os novos tributos pode significar um aumento de custos operacionais para muitas organizações, que terão que se adaptar rapidamente às novas exigências fiscais.

Portanto, é crucial que as entidades do terceiro setor busquem assessoria especializada para navegar por essas mudanças, garantindo que possam continuar a desempenhar seu papel vital na sociedade sem interrupções significativas. A participação ativa nos debates e nas discussões legislativas será fundamental para assegurar que as vozes do terceiro setor sejam ouvidas e consideradas nas futuras regulamentações complementares.

Estratégias: como devem ser feitas? “If you fail to plan, you are planning to fail!”

O tema em questão é de extrema importância, porém, como lidar com ele? Como sempre, direto ao ponto:

Primeiramente, é essencial identificar os times e responsáveis e estabelecer prazos para a transição para o novo sistema tributário. Isso envolve desenhar quem são os times e indivíduos envolvidos na compreensão e direção do tema. Embora diversos setores dos negócios possam ser chamados para auxiliar, é crucial ter um líder conduzindo essas iniciativas.

Após isso, é pertinente criar uma modelagem que identifique as variáveis no preço e outras grandezas do modelo atual, para estimar os impactos dos novos tributos ao longo do tempo. Embora possa parecer prematuro, essas projeções financeiras servem para antecipar cenários e identificar possíveis ganhos, perdas, riscos e oportunidades, permitindo decisões informadas antes que se tornem urgentes.

Também é importante considerar os efeitos nos regimes atuais, na cadeia de logística e suprimentos, bem como a conveniência de explorar novas exceções criadas. Além disso, deve-se avaliar a possibilidade de a empresa possuir créditos fiscais do regime atual, antecipando cenários para evitar custos desnecessários.

Por último, e mais importante, são as pessoas. As equipes atuais podem não ser suficientes para estrategicamente antecipar e planejar a transição para o novo regime. Investimentos em equipes internas e assessores externos são necessários para dimensionar corretamente o que fazer e quando fazer. Líderes preparados para tomar as decisões corretas e executivos treinados para fornecer os cenários de ação são essenciais diante dessa reforma tributária do consumo. Essas ações podem significar maximizar ganhos e minimizar perdas para qualquer negócio.