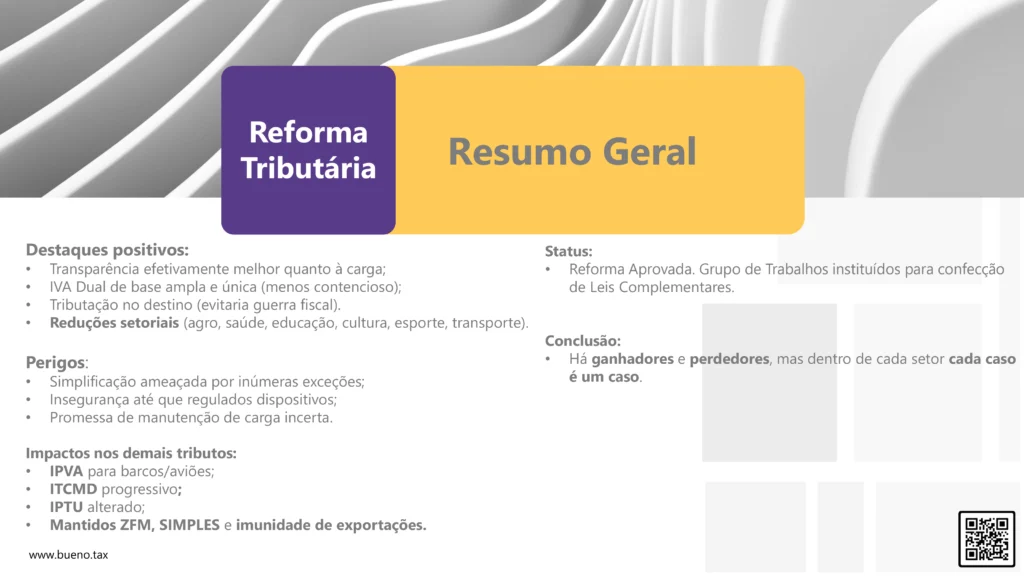

A entrada em vigor da Emenda Constitucional nº 132/2023 marcou o início de uma significativa Reforma Tributária sobre o consumo. Essa emenda consolidou o Imposto sobre Bens e Serviços (IBS), que abrangerá tanto o ISS (Municipal) quanto o ICMS (Estadual). Paralelamente, os impostos federais como PIS e COFINS serão fundidos na Contribuição sobre Bens e Serviços (CBS). Além disso, bens e serviços considerados prejudiciais à saúde ou ao meio ambiente podem estar sujeitos ao Imposto Seletivo (IS), enquanto produtos primários ou semielaborados poderão ser tributados por Contribuição Estadual.

Assim, a reforma promete simplificar a tributação sobre o consumo, oferecendo maior segurança ao sistema atual, sem aumentar a arrecadação. No entanto, é claro que essa simplificação não será tão ideal quanto se esperava (de cinco tributos, voltamos a ter outros cinco), embora se antecipe uma transparência sem precedentes. Enquanto alguns conflitos tradicionais entre fisco e contribuinte podem diminuir, é incerto quantos novos surgirão com a regulamentação futura. Além disso, dada a falta de conhecimento sobre as alíquotas efetivas dos novos tributos, é difícil garantir que a arrecadação não aumentará.

A transição para o novo modelo será gradual, com início em 2026 e previsão de conclusão até 2033 Esse período representa um desafio significativo para as empresas, pois exigirá que atendam aos requisitos legais dos tributos existentes (PIS, COFINS, IPI, ICMS e ISS), além dos novos tributos (CBS e IBS).

Os créditos de PIS e COFINS poderão ser compensados com a CBS, ou como é atualmente praticado, podem ser utilizados para compensação com outros tributos federais ou reembolsados em dinheiro. Os créditos homologados de ICMS serão compensados com o IBS em até 240 parcelas, a partir de 2033, com correção monetária, conforme vier a ser estabelecido em Lei Complementar.

Em termos gerais, eis nosso resumo direto ao ponto:

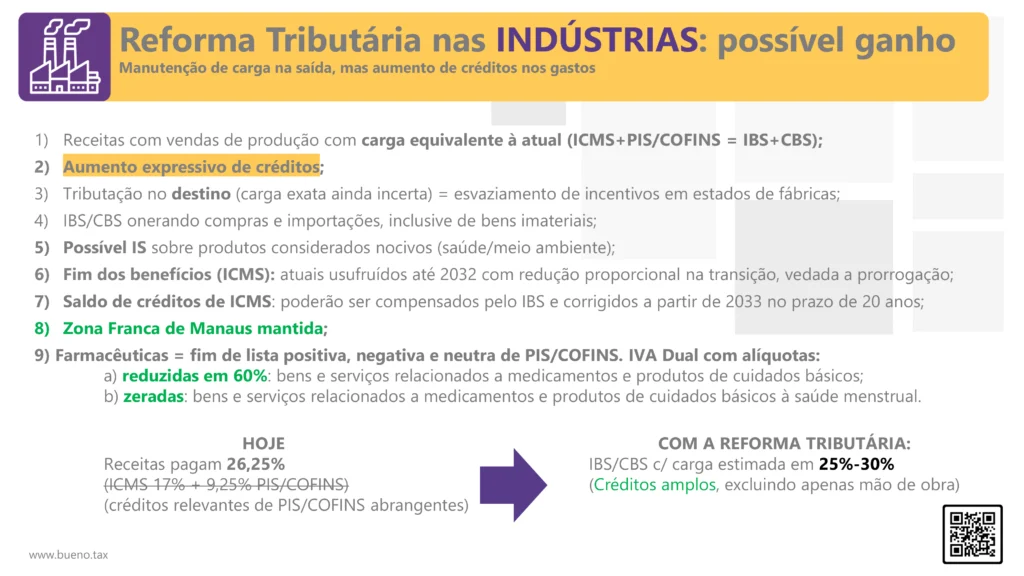

Reforma Tributária nas Indústrias: manutenção de carga na saída, mas aumento de créditos nos gastos

Apesar da necessidade de elaboração de Leis Complementares e outras normativas nos próximos meses e anos para detalhar com precisão a carga tributária de cada setor, já é possível identificar algumas diretrizes claras em relação ao setor industrial.

Atualmente, o setor está sujeito a uma tributação que envolve os seguintes tributos sobre o consumo: o ICMS (Estadual), o IPI, o PIS e a COFINS (Federais).

O ICMS incide tanto na circulação de bens e mercadorias quanto na sua importação do exterior por pessoas físicas ou jurídicas, mesmo que estas não sejam contribuintes habituais do imposto. As alíquotas podem variar conforme o Estado (atualmente, variam entre 17% e 20%), o tipo de produto, o destino e até mesmo a nacionalidade do bem ou mercadoria. Devido à sua natureza não cumulativa, o ICMS permite a compensação do imposto incidente em etapas anteriores da cadeia de produção/comercialização.

A cobrança do ICMS pode ocorrer em diferentes etapas da cadeia de comercialização do produto, até chegar ao consumidor final, ou na primeira etapa de fabricação/comercialização (conhecida como ICMS Substituição Tributária). Quando se trata da entrada de bens ou mercadorias provenientes de outros Estados, as empresas podem ser obrigadas a recolher a diferença entre a alíquota interna praticada em seu Estado e a alíquota interestadual. Essa mesma sistemática também pode ser aplicada em operações que destinem bens e produtos a consumidores finais, contribuintes ou não do imposto, localizados em outros Estados.

Atualmente, o ICMS tem a sua tributação na origem, o que levou a concessão de incentivos fiscais

por diversos Estados com o objetivo de atrair empresas (especialmente industriais), promover a geração de empregos, aumentar a renda e, por consequência, impulsionar a arrecadação.

No que diz respeito ao IPI, ele incide sobre produtos industrializados, sendo considerados como tais aqueles que passaram por processo de modificação da natureza, funcionamento, acabamento, apresentação ou finalidade, ou ainda que tenham sido aperfeiçoados para consumo. Além disso, o

IPI incide sobre a importação de bens e mercadorias de procedência estrangeira. As alíquotas

variam de acordo com a classificação dos produtos na Tabela de Incidência do IPI (TIPI).

Assim como o ICMS, o IPI também possui natureza não-cumulativa, o que possibilita o crédito do

imposto incidente sobre a aquisição de matéria-prima, produto intermediário e material de embalagem destinados à produção de bens tributados.

O PIS e a COFINS, por sua vez, são calculados sobre o total da receita, no regime do Lucro Real ou do faturamento, no regime do Lucro Presumido. As alíquotas são de 9,25% no Lucro Real (com direito à apropriação de créditos em relação a compras de bens e serviços) e de 3,65% no Lucro Presumido (sem direito a créditos). No caso de importações, também são tributadas a uma alíquota de 9,25%.

Com a Reforma Tributária, todas as operações envolvendo bens e mercadorias estarão sujeitas tanto ao IBS (Municipal/Estadual) quanto à CBS (Federal), com uma carga tributária estimada entre 25% e 30%, equivalente aos atuais 25% a 26% do setor industrial (17% ICMS + 9,25%

PIS/COFINS). Os bens e produtos importados, incluindo os imateriais, serão tributados da mesma forma que os nacionais.

No contexto do IPI, embora inicialmente tenha sido prevista sua extinção, o tributo permanecerá em vigor com alíquotas reduzidas a zero em todo o território nacional após 2027. Uma exceção a essa regra abrange os produtos que possuem industrialização incentivada na Zona Franca de Manaus (ZFM).

A tributação do IBS e da CBS será realizada no destino, ou seja, no local onde os produtos forem consumidos, o que resultará no esvaziamento de diversos incentivos concedidos pelos Estados às

indústrias estabelecidas em seus territórios. Tais incentivos poderão ser utilizados até 2032, sem possibilidade de prorrogação, e serão reduzidos de forma gradual e proporcional à medida que o ICMS for diminuído entre 2029 e 2032. Com a extinção dos benefícios fiscais, será necessário reavaliar a logística e a estrutura das empresas, buscando maneiras de otimizar as operações.

Por outro lado, como vantagem, haverá um aumento expressivo de créditos sobre gastos com fornecedores, excluindo apenas aquisições de bens e serviços de uso e consumo pessoal. Alguns setores terão regimes ou alíquotas especiais, como dispositivos médicos, dispositivos de acessibilidade para pessoas com deficiência, medicamentos, produtos de cuidados básicos à saúde menstrual, alimentos destinados ao consumo humano, bens e serviços relacionados à segurança e soberania nacional, segurança da informação e segurança cibernética.

Produtos considerados prejudiciais à saúde ou ao meio ambiente podem estar sujeitos ao Imposto Seletivo (IS). No entanto, devido à sua natureza subjetiva, podem surgir dificuldades práticas na aplicação deste imposto, o que pode gerar questionamentos judiciais.

A estimativa geral é que a Reforma Tributária poderá resultar em um ganho ao setor industrial. Eis nosso resumo direto ao ponto:

Estratégias: como devem ser feitas? “If you fail to plan, you are planning to fail!”

O tema em questão é de extrema importância, porém, como lidar com ele? Como sempre, direto ao ponto:

Primeiramente, é essencial identificar os times e responsáveis e estabelecer prazos para a transição para o novo sistema tributário. Isso envolve desenhar quem são os times e indivíduos envolvidos na compreensão e direção do tema. Embora diversos setores dos negócios possam ser chamados para auxiliar, é crucial ter um líder conduzindo essas iniciativas.

Após isso, é pertinente criar uma modelagem que identifique as variáveis no preço e outras grandezas do modelo atual, para estimar os impactos dos novos tributos ao longo do tempo. Embora possa parecer prematuro, essas projeções financeiras servem para antecipar cenários e identificar possíveis ganhos, perdas, riscos e oportunidades, permitindo decisões informadas antes que se tornem urgentes.

Também é importante considerar os efeitos nos regimes atuais, na cadeia de logística e suprimentos, bem como a conveniência de explorar novas exceções criadas. Além disso, deve-se avaliar a possibilidade de a empresa possuir créditos fiscais do regime atual, antecipando cenários para evitar custos desnecessários.

Por último, e mais importante, são as pessoas. As equipes atuais podem não ser suficientes para estrategicamente antecipar e planejar a transição para o novo regime. Investimentos em equipes internas e assessores externos são necessários para dimensionar corretamente o que fazer e quando fazer. Líderes preparados para tomar as decisões corretas e executivos treinados para fornecer os cenários de ação são essenciais diante dessa reforma tributária do consumo. Essas ações podem significar maximizar ganhos e minimizar perdas para qualquer negócio.