Direto ao ponto: A reforma tributária passou. Apenas na Câmara dos Deputados. E alterando “somente” tributos sobre o consumo. Mas, para quem há décadas espera algo contra o caos tributário brasileiro, estamos sim em um momento notável. Os deputados que aprovaram a proposta de emenda constitucional compraram as explícitas promessas de se conferir maior simplicidade e segurança ao sistema atual, sem aumento da arrecadação. Por ora, podemos antever que ganharemos sim uma transparência nunca antes existente. Mas a simplicidade não deve ser a sonhada, mesmo após o inevitavelmente caótico período de transição, em que todos viveremos sob os regimes antigo e novo concomitantemente. Quanto à segurança, ainda que se esvaziem muitos conflitos tradicionais entre fisco e contribuinte, não está certo quantos outros serão criados pela regulamentação futura. Por fim, como nem se sabe ainda a alíquota efetiva dos novos tributos, é difícil apostar que a arrecadação não vá aumentar, mesmo que se reconheça que hoje já é praticamente impossível saber a carga de cada produto ou serviço isoladamente. No meio de tantos temas importantes pendentes de conclusão, já há questões relevantes para as quais todos podem se preparar.

Primeira fase da reforma tributária: tributos sobre consumo

A Constituição Federal do Brasil é abrangente, contemplando matérias diversas em centenas de artigos, tendo essa amplitude também se visto na pluralidade de revisões – desde 1988 já são nada menos que 135 emendas constitucionais (somadas as antigas Emendas Constitucionais de Revisão)!

A cada ciclo legislativo há ao menos uma reforma constitucional sendo prometida/requerida como catalisadora de crescimento do país, e 2023 iniciou com a reforma tributária sendo a bola da vez.

Assim, às vésperas de seu recesso de meio de ano, a Câmara dos Deputados deu o passo mais relevante dos últimos 30 anos no tema ao aprovar a Proposta de Emenda Constitucional 45 (PEC 45), que há anos ali tramitava e visa essencialmente a reforma de tributos sobre o consumo.

O escopo da proposta aprovada é limitado se considerarmos que nossa Constituição também permite que União, Estados, Distrito Federal e Municípios tributem não apenas o consumo, mas muitos outros eventos (essencialmente, renda e patrimônio: folha de salários, lucros, heranças, doações e muito mais). De qualquer forma, a PEC 45 é sim ampla e profunda.

Podemos esperar mais reformas nos demais tributos, mas provavelmente não por emendas à constituição. Já escrevemos sobre o que entendemos pode acontecer com o imposto de renda, por exemplo (link), que tende a ser mais rapidamente discutido. Mesmo a reforma atual fica algo prejudicada se não se discutir seus efeitos nos regimes de Lucro Presumido e SIMPLES, por exemplo. Por fim, o mercado também espera alterações na tributação de ativos digitais, apostas (MP novinha saindo do forno) e folha de pagamentos, entre outros.

PEC 45: estágio atual e principais pontos

Como tivemos oportunidade de explorar em diversos de nossos eventos Tax&Wine desde o início do escritório (aqui), assim como em artigos anteriores desta newsletter Tax&Ponto (aqui), a PEC 45 aborda diversos temas que orbitam a tributação do consumo, tendo sua redação mais recente aprovada pela Câmara incluído alguns pontos pertinentes a tributação do patrimônio e renda. Eis nosso resumo direto ao ponto:

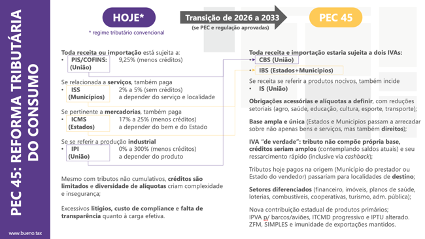

Na prática, não estamos diante de uma redução substancial do número tributos, pois dos propagados cinco que se espera extinguir (PIS/COFINS, ICMS, ISS e IPI), dois (PIS/COFINS) são a mesma coisa, o novo IVA (imposto de valor agregado) acabou virando dois (“Dual IVA”: Contribuição sobre Bens e Serviços e Imposto sobre Bens e Serviços – CBS e IBS) e o IPI a ser revogado dá lugar a um novo IS (Imposto Seletivo). Logo, caímos de uma prática de quatro para três tributos distintos.

ICMS e ISS terão sim uma simplificação ao serem aglutinados no IBS, mas o esperado fim da infinidade de alíquotas, prevalecendo uma geral por território, fica ameaçado pela quantidade de exceções já previstas na PEC. Espera-se muita complexidade e debates com o novo Conselho Federativo (entidade com muitos caciques e poucos índios para administrar a arrecadação do IBS), assim como com a conciliação de créditos atuais com os novos tributos, mas a esperança é que seja um alívio em relação ao stress atual.

Quanto a redução de carga, apenas alguns sortudos a devem experimentar. A promessa dos políticos é manter a arrecadação pré-reforma, utilizando o período de transição para testes até se chegar a alíquotas que permitam isso.

Nossos palpites: os custos de compliance vão piorar (muito) antes de melhorarem. A carga global deve aumentar mesmo após a transição. Mas há uma vantagem inédita.

Transparência inédita da carga fiscal

A despeito de ainda não haver uma alíquota conhecida para os novos IVAs, estima-se que ela deva ser de ao menos 25%. Essa expectativa tende a ser calibrada à medida que a PEC 45 passe pelo Senado e exceções sejam reduzidas ou ampliadas. Na prática, apenas num futuro ainda distante, aprovada a reforma, regulamentados seus detalhes e conhecidos os resultados do período inicial de transição é que a alíquota efetiva será conhecida (ou melhor, as alíquotas, dada a variedade de tratamentos diferenciados e possibilidade de IBS diferentes por localidade).

A nosso ver, é mais provável que o percentual final fique acima de 30%. Pensemos apenas no seguinte: o governo pretende manter a arrecadação dos tributos atuais, a qual está lastreada em taxas que facilmente atingem aquele patamar (ICMS = alíquota efetiva de 21%, em média + ISS de 2% a 5% + PIS/COFINS de 9,25% + IPI…).

Logo, é difícil acreditar na promessa de manutenção de carga/arrecadação, quanto menos num alívio. Mesmo quando se investiga se haverá maior ônus fiscal, a questão fica limitada pela impraticabilidade (para não dizer impossibilidade) de se calcular a carga corrente, que varia a depender de bem/serviço, origem e destino. A prometida simplificação, como já se pode imaginar, também não será notável.

Ao menos, a existência dos IVAs padronizados e destacados nos documentos de venda tende a conferir uma maior transparência ao consumidor (sempre ele pagando a conta) e, em contrapartida, um maior clamor pela redução da carga ou pela melhor aplicação do produto arrecadado – nesse contexto, uma reforma administrativa viria bem a calhar para dar eficiência ao maior custo público (folha dos servidores).

Apertem os cintos: chegando a hora de simular e negociar novos custos e preços

Mesmo que o Senado aprove o texto tal como está ainda em 2023, estamos a pelo menos três anos para a PEC 45 entrar em vigência, pouco a pouco. A novidade só substitui integralmente os atuais ICMS, ISS, IPI e PIS/COFINS daqui a muitos anos.

É esperado um período de adaptação tão tortuoso que a bandeira da simplificação, provavelmente a que mais se agitou em prol da reforma, vai parecer o paraíso após o purgatório.

A despeito de tantas variáveis e prazo dilatado, os contribuintes devem ir se preparando para novos tempos e talvez uma rotina que inevitavelmente deva se instalar que serão os novos paradigmas na precificação de suas vendas e, de igual forma, na compra de seus suprimentos.

A forma de precificação atual de bens e serviços tende a ser substituída por uma que considere os efeitos da transação para o comprador. Hoje isso também existe, mas o efeito dos créditos sobre compras tende a ser menos importante e menos presente do que a PEC 45 faz supor que será nosso futuro.

Com isso em mente, entendemos convenientes duas recomendações:

- Que todo empresário parta de sua estrutura de custos atual e simule impactos da substituição de PIS/COFINS, IPI, ISS e ICMS em seus custos e vendas pelos novos CBS, IBS e IS, assumindo alíquotas diferentes para estes e as premissas da PEC quanto ao creditamento amplo; e

- quem estiver negociando quaisquer contratos que tendem a ser vigentes para os próximos anos, ou cuja mera liquidação seja esperada para qualquer momento dentro da vigência esperada para os novos tributos, passe a prever em seus acordos que a carga estimada para a fixação do valor acordado tomou em conta as alíquotas correntes, identificando-as, e prevendo que se quando da liquidação outra carga mais elevada se mostrar presente o necessário ajuste será aplicado.

A previsão de tal válvula de escape para custos tributários não previstos nem previsíveis hoje evitaria uma indesejada, eventualmente longa, custosa e incerta disputa a respeito de equilíbrio contratual, salvando o contribuinte de um possível aperto de suas margens.Direto ao ponto: o Senado tem a missão de avançar com a PEC 45. Seria muito útil ao país que a proliferação de exceções seja revertida ou ao menos não potencializada, sob pena de a alíquota convencional dos IVAs (no plural mesmo) ser ainda maior que 30% para boa parte dos negócios.

Embora ainda seja cedo para se conseguir simular uma alíquota genérica (função do Senado nos próximos anos), cada contribuinte pode e deve estimar os efeitos em sua atividade, pois para estes há clareza quanto a custos e margens. É útil que se afira possíveis impactos de créditos perante fornecedores e para clientes, mas em especial julgamos recomendável que já se prevejam em negociações presentes com impactos futuros uma cláusula de possível reajuste de preço caso os novos tributos signifiquem aumento de custo para o empresário vendedor.