Leonardo Freitas de Moraes e Castro[1]

Rodrigo Maitto da Silveira[2]

Celso Cláudio de Hildebrand e Grisi Filho[3]

I – Introdução

O presente trabalho consiste em uma análise do caso[4] envolvendo a Volvo do Brasil Veículos Ltda. (“Volvo Brasil”), no qual o Fisco federal brasileiro exige o pagamento de diferença de Imposto de Renda Retido na Fonte (“IRRF”) que teria sido recolhido a menor sobre juros remetidos para filial de banco japonês sediada no Panamá.

A controvérsia se baseia na alegação, por parte da Volvo Brasil, de que o artigo 10[5] do Tratado[6] Brasil-Japão para evitar a bitributação (“Tratado Brasil-Japão”)[7], que prevê a alíquota máxima de 12,5% para fins de IRRF sobre o pagamento de juros a residentes no Japão, aplicar-se-ia às remessas feitas a filial de sociedade japonesa sediada no Panamá. O Fisco Federal, por sua vez, ao autuar a Volvo Brasil, entende que as remessas de juros deveriam ter sido tributadas às alíquotas de 15% e de 25%, dependendo do ano-base em que foram efetuadas, em conformidade com a legislação fiscal interna, não sendo aplicável o artigo 10 do mencionado tratado.

O ponto crucial desse caso, portanto, diz respeito à possibilidade de aplicação do Tratado Brasil-Japão em relação à imposição do IRRF sobre juros pagos pela Volvo Brasil.

A questão foi discutida na esfera administrativa com decisão desfavorável para a empresa, ensejando a impetração de mandado de segurança, que, atualmente, se encontra pendente de julgamento no Supremo Tribunal Federal (“STF”).

Passamos, assim, a descrever em detalhe o caso Volvo até seu atual status, apresentando, ao final, os argumentos que julgamos relevantes para o deslinde da questão.

II – A operação que deu ensejo à autuação da Volvo Brasil

A Volvo Brasil, subsidiária de uma multinacional de origem sueca (Volvo Lastvagnar AB), é uma sociedade constituída de acordo com as leis brasileiras, com sede na cidade de Curitiba, Paraná, tendo por objeto social a produção e comercialização de veículos automotores novos e usados, bem como suas partes, peças, componentes e acessórios, entre outras atividades.

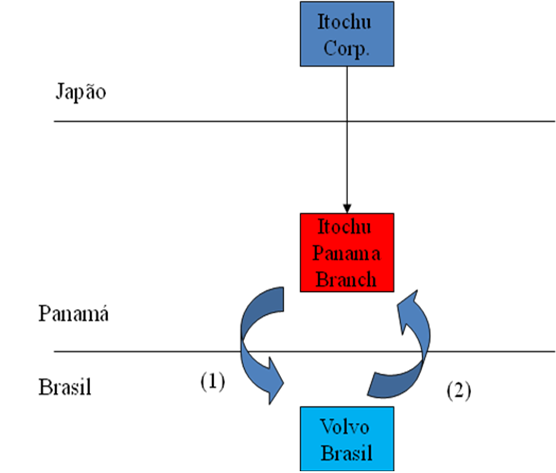

Para viabilizar economicamente a importação de caminhões da Suécia, a Volvo Brasil firmou contrato de financiamento com a filial panamenha do banco Itochu Corporation Panamá Branch, cuja matriz está sediada no Japão.

Verifica-se, assim, que o contrato de financiamento não fora celebrado com a sociedade matriz japonesa, mas sim, com a filial panamenha, não figurando a matriz japonesa como interveniente-anuente, tampouco como intermediária.

Uma vez inexistente qualquer menção à instituição financeira matriz sediada no Japão no contrato de financiamento, ou mesmo outro instrumento contratual que comprovasse a obrigação da Itochu Corporation Panama Branch de remeter tais juros, total ou parcialmente, para a matriz japonesa, a situação fática indica, em princípio, que o beneficiário efetivo dos juros seria a filial panamenha.

Em 15.06.1994, como contraprestação pelo financiamento de tais caminhões, a Volvo Brasil iniciou o pagamento de juros à filial panamenha da Itochu Corporation, efetuando o recolhimento do IRRF à alíquota de 12,5%, observando o disposto no artigo 10 do Tratado Brasil-Japão.

O esquema abaixo ilustra as operações de empréstimo e de pagamento de juros:

(1) Empréstimo

(2) Pagamento de juros com IRRF calculado à alíquota de 12,5%

III – A autuação fiscal e a discussão na instância administrativa

Em 02.05.1997, a Receita Federal lavrou contra a Volvo Brasil um Auto de Infração e Imposição de Multa (AIIM) em virtude do suposto “recolhimento a menor de IRRF sobre a remessa de juros para o exterior” (Panamá), considerando a incidência desse tributo à alíquota de 25% até 31/12/1995 (nos termos do art. 745 do RIR/94), e à alíquota de 15%, a partir de 01.01.1996 (com base no art. 28 da Lei nº 9.249 de 1995). Além do valor do imposto, foram consignados multa de ofício de 75% e juros calculados com base na taxa SELIC.

A Auditora-Fiscal responsável pela lavratura do AIIM alegou não ser possível a aplicação de alíquotas distintas daquelas consignadas no lançamento de ofício, já que o Brasil não possuía Tratado contra a Bitributação firmado com o Panamá (e até hoje não possui). Em outras palavras, rejeitou-se a aplicação do Tratado Brasil-Japão no caso.

Em sua impugnação, a Volvo Brasil apresentou os seguintes contra-argumentos:

- apesar de os financiamentos serem realizados junto à Itochu Corporation Panama Branch, ao contrário do que entendeu a autoridade autuante, essa filial é uma sociedade organizada e existente de acordo com as leis do Japão, cujos documentos foram devidamente inscritos no Registro Público da República do Panamá para habilitá-la a abrir subsidiárias e fazer negócios nesse país, na forma exigida pelo artigo 90 e seguintes da Lei panamenha nº 32, de 1927;

- a Itochu Corporation Panama Branch seria simplesmente uma “subsidiária”[8] de uma sociedade japonesa que realiza operações fora do Panamá e, por conseqüência, não estaria sujeita a qualquer tipo de imposto no Panamá;

- em outras palavras, todas as operações da Itochu Corporation Panama Branch estão adstritas a sua matriz no Japão (Itochu Corporation), as quais não se sujeitam à legislação tributária do Panamá e, portanto, trata-se de sociedade japonesa sujeita a legislação tributária do Japão, e não de uma empresa panamenha, sujeita a legislação tributária no Panamá[9];

- por outro lado, o artigo 11 da Lei de Introdução ao Código Civil brasileiro (LICC)[10] estabelece a competência da legislação panamenha para dispor sobre a nacionalidade japonesa da sociedade Itochu Corporation Panama Branch; e

- o fato de a Itochu Corporation Panama Branch ter sido constituída com capital japonês e ser regida pela legislação do Japão permite caracterizá-la como sociedade japonesa, podendo invocar a aplicação do Tratado Brasil-Japão, de tal forma a justificar a aplicação da alíquota máxima de 12,5% de IRRF sobre a remessa de juros, revelando, com isso, a insubsistência da autuação fiscal.

Em primeira instância, restou mantida integralmente a autuação fiscal, sob o entendimento de que não se aplica o Tratado Brasil-Japão na remessa de juros para beneficiário com sede no Panamá, mesmo que esse tenha nacionalidade e seja controlado por empresa japonesa. Tal conclusão baseou-se nos seguintes argumentos:

- o contrato de financiamento celebrado pela Volvo Brasil apenas foi possível em virtude da existência do estabelecimento da Itochu Corporation Panama Branch no território do Panamá;

- ainda que a referida filial panamenha da Itochu Corporation seja uma pessoa jurídica existente e organizada em conformidade com as leis do Japão, o fato de ter sido constituída e registrada em território panamenho faz com que ela fique sujeita às leis do Panamá, em conformidade com o que prevê o artigo 11 da LICC;

- da análise dos contratos de câmbio registrados no BACEN não se comprova pagamento direto para banco japonês, constando apenas como parte no contrato de financiamento a filial panamenha;

- a não-incidência do imposto de renda panamenho sobre os rendimentos dos juros pagos pela Volvo Brasil decorre da própria legislação interna do Panamá, e a tributação desses rendimentos pela matriz japonesa, por sua vez, decorre da competência que a legislação interna japonesa tem de instituir e aplicar o princípio do world wide income taxation aos seus residentes ;

- o fato de a Itochu Corporation Panama Branch ser uma “subsidiária” de uma sociedade japonesa, não contribuinte do imposto de renda panamenho, por si só não é suficiente para determinar que o Panamá constitui território em que vigoram as leis relativas ao imposto de renda japonês, nem a torna beneficiária do Tratado Brasil-Japão; e

- os acordos internacionais bilaterais existem para proteger somente os interesses das partes contratantes, de forma que não podem seus benefícios ser estendidos a pessoas não nacionais ou domiciliadas em terceiros estados.

Em sede de recurso voluntário interposto em 20.02.1998, a Volvo Brasil suscitou basicamente os mesmos argumentos arrolados na impugnação.

Em 13.04.1999 a 4ª Câmara do 1º Conselho de Contribuintes, por unanimidade, escorando-se no voto do conselheiro relator Nelson Mallmann, negou provimento ao recurso da Volvo Brasil, julgando procedente a autuação fiscal. O acórdão (nº 104-16.968) desse julgado foi assim ementado:

IRF – REMESSA DE JUROS PARA O EXTERIOR – Não se aplica a Convenção entre o Brasil e o Japão para evitar dupla tributação em matéria de impostos sobre rendimentos, na remessa de juros para beneficiário com sede no Panamá, mesmo que esse tenha nacionalidade e seja controlado por empresa japonesa. Recurso negado.

Encerrada a fase administrativa sem êxito para a Volvo Brasil, seguiu-se a discussão da exigência fiscal na esfera judicial.

IV – Questionamento da exigência fiscal junto ao Poder Judiciário

Em 21.09.1999, visando afastar a cobrança dos valores de IRRF, multa e juros, a Volvo Brasil impetrou mandado de segurança contra ato do Delegado da Receita Federal de Curitiba/PR, ação essa que foi distribuída sob o nº 2001.04.01.045430-9 para a 4ª Vara Federal do Paraná, tendo sido concedida liminar para suspender a exigibilidade do crédito tributário.

Na petição inicial dessa ação, a Volvo Brasil alegou que o beneficiário efetivo dos juros pagos foi a empresa residente ou domiciliada no Japão – Itochu Corporation –, razão pela qual seria aplicável a alíquota de 12,5% por força das seguintes disposições normativas: artigos 4º, I, e IX, e 5º, parágrafo 2º, da Constituição Federal (“CF”); artigo 98 do Código Tributário Nacional (CTN); artigo 11 da LICC; artigos 2 (1) “b”, 3 (1) e 10 do Acordo Brasil-Japão, bem como o Ato Declaratório Normativo CST 02, de 1980.

Adicionalmente, sustentou-se que, em função do tratamento conferido pela legislação panamenha (artigo 90 e seguintes da Lei nº 32 de 1927) à Itochu Corporation Panama Branch, que a enquadra como sociedade constituída e organizada de acordo com as leis do Japão, reconhecendo sua nacionalidade japonesa, bem como o fato de a mencionada sociedade ser apenas uma “subsidiária” da matriz japonesa, que opera fora dos limites territoriais do Panamá, não estaria sujeita ao imposto sobre a renda neste país, por força de legislação específica interna panamenha[11]. Daí porque, estando submetida à legislação do Japão, a Itochu Corporation Panama Branch, na condição de beneficiária dos juros pagos pela Volvo Brasil, ser-lhe-ia aplicável o artigo 10 do Tratado Brasil-Japão, que limita a incidência do IRRF no Brasil à alíquota de 12,5%. Restaria infundada, em conclusão, a cobrança do crédito tributário.

Na decisão de primeira instância, proferida em 07.02.2001, foi concedida a segurança pleiteada pela Volvo Brasil, com base no entendimento de que seria possível à Itochu Corporation Panama Branch invocar os benefícios do Tratado Brasil-Japão, à luz do artigo 2 (1) “b” do Tratado Brasil-Japão, pelo qual o termo “Japão” abrange todo o território em que vigorarem as leis relativas ao imposto de renda japonês, bem como do artigo 3 (1), que prevê o conceito de residente para fins desse tratado.

A sentença consignou, ainda, que:

- a República do Panamá admite que se fixem em seu território empresas estrangeiras (com sede no exterior)[12], bastando para tanto que levem a registro no Panamá os documentos de sua constituição no país de origem (contrato social), a cópia do último balanço, com declaração do capital social e certidão de que está constituída e autorizada a funcionar de acordo com as leis do país de origem, expedido pelo consulado panamenho, sendo exatamente este o caso da Itochu Corporation Panama Branch;

- a legislação fiscal do Panamá desobriga as empresas estrangeiras registradas neste mesmo país do recolhimento de imposto sobre a renda, desde que os rendimentos seja decorrentes de negócios aperfeiçoados e cujos efeitos sejam produzidos somente no exterior (as chamadas operações offshore);

- ainda no tocante à caracterização da nacionalidade da Itochu Corporation Panama Branch, por se tratar de filial da Itochu Corporation, não há que se falar da relação de controle ou coligação, na medida em que se trata de uma mesma empresa, prevendo o contrato social da Itochu Corporation Panama Branch que a sua sede social fica em Osaka, Japão; e

- embora as remessas de juros tenham sido feitas para o Panamá, esses rendimentos reverterão à Itochu Corporation no Japão, que é a efetiva beneficiária, ficando tais juros sujeitos à legislação tributária deste país, sendo, portanto, aplicável o artigo 10 do Tratado Brasil-Japão.

Em sede de recurso de apelação da Fazenda Nacional e por força de reexame necessário, a 2ª Turma do Tribunal Regional Federal da 4ª Região, em 18.12.2001 decidiu reformar a decisão de 1ª Instância, com base no voto do Desembargador Federal Vilson Darós, segundo o qual:

- a sociedade panamenha tem personalidade jurídica distinta da sociedade constituída no Japão, sendo, portanto, sujeito de direitos e obrigações no Panamá;

- o financiamento fora obtido junto à empresa sediada no Panamá, sendo os juros remetidos para este país, de modo que não se aplicaria o Tratado Brasil-Japão;

- é descabido o argumento de que à sociedade panamenha aplicam-se as leis japonesas, uma vez que a República do Panamá é Estado soberano, devendo as sociedades domiciliadas em seu território obedecer às leis nacionais panamenhas; e

- não houve prova de que os juros pagos para a empresa panamenha tenham sido transferidos para o Japão, tampouco se cogita de bitributação, porquanto esses rendimentos são isentos para fins de imposto de renda no Panamá.

Superada a fase de prequestionamento da matéria, mediante a interposição de embargos de declaração, a Volvo Brasil interpôs Recursos Especial e Extraordinário, os quais foram admitidos em julho de 2002.

O Superior Tribunal de Justiça (“STJ), ao julgar o Recurso Especial da Volvo Brasil, sob a relatoria do Ministro Castro Meira, restringiu a análise apenas no tocante à aplicabilidade do Tratado Brasil-Japão, deixando de analisar, por alegada falta de prequestionamento, a ofensa ao artigo 11 da LICC.

Decidiu o STJ, então, que, tendo ocorrido a retenção do imposto de renda na fonte no Brasil e não tendo havido a tributação dos juros no Panamá, restaria afastada a hipótese de bitributação, em vista da ausência de provas nos autos de que tais rendimentos teriam sido também tributados no Japão. Não haveria que se falar, então, na aplicação do Tratado Brasil-Japão, por inexistir, na hipótese, bitributação, sendo que o fato de a legislação tributária panamenha conferir isenção à filial do banco Itochu Corporation não quer dizer que se aplicam as leis tributárias japonesas aos juros a ela remetidos pela Volvo Brasil.

Questionando a irrelevância da tributação dos juros no Japão para fins de aplicação do aludido tratado, a Volvo Brasil opôs embargos de declaração, os quais foram rejeitados pelo STJ.

Atualmente, aguarda-se o julgamento do Recurso Extraordinário da Volvo Brasil pelo STF.

V – Nossas considerações sobre o caso Volvo

V.1. Artigos do Tratado Brasil-Japão relevantes para o caso

Inicialmente, no que tange a possibilidade ou não de aplicação da alíquota máxima de 12,5% de IRRF prevista no artigo 10 do Tratado Brasil-Japão, relativamente às remessas de juros para filial de banco japonês sediada no Panamá, é necessário verificar o teor dos artigos que delimitam o escopo de incidência desse acordo. O seu artigo 2 (1) “b” contém a definição do termo “Japão”, como segue:

Artigo 2

1) Na presente Convenção, a não ser que o contexto imponha uma interpretação diferente:

(…)

b) O têrmo “Japão“, quando utilizado no sentido geográfico, designa todo o território em que vigorarem as leis relativas ao impôsto japonês; (…) (grifamos)

O termo “Japão” compreende qualquer território em que as leis japonesas vigorarem. A doutrina distingue “vigor” e “vigência”: enquanto a primeira significa “uma qualidade da norma que diz respeito a sua força vinculante, isto é, impossibilidade de os sujeitos subtraírem-se a seu império, independentemente da verificação de sua vigência”[13], a segunda quer dizer “ter força para disciplinar, para reger, cumprindo a norma seus objetivos finais”[14]. A partir da definição da expressão “vigorar”, seria possível reescrever o artigo 2 (1) “b” do Tratado Brasil-Japão da seguinte forma:

O termo “Japão”, quando utilizado no sentido geográfico, designa todo o território em que as leis relativas ao imposto japonês estiverem aptas a exercer sua força vinculante.

Como o Japão adota o princípio da universalidade para fins de tributação da renda dos seus residentes, poder-se-ia concluir, em princípio, que a lei tributária japonesa está apta a reger, com força vinculante, os comportamentos que importem em renda auferida por filial de sociedade japonesa que possui registro no Panamá[15].

Já pelo artigo 3 (1) do tratado, que contempla o conceito de “residência”, observa-se que não é relevante o local da sede da sociedade para defini-la como residente no Brasil ou no Japão. Confira-se:

Artigo 3

1) Na presente Convenção a expressão “residente num Estado Contratante” designa as pessoas que, por virtude da legislação dêsse Estado estão aí sujeitas a impôsto, devido ao seu domicílio, à sua residência, à sede da sua direção ou a qualquer outro critério de natureza análoga. (sublinhamos)

Ou seja, para que a Itochu Corporation Panama Branch seja considerada como residente no Japão, deve ela estar sujeita ao imposto de renda japonês. O embasamento seria o de que a sua residência ou seu domicílio (Osaka) é no Japão. Neste sentido, haveria a possibilidade de aplicação do Tratado Brasil-Japão, por caracterização da residência fiscal da filial panamenha no Japão, e não no Panamá.

Faz-se necessária, nesse sentido, uma interpretação conjunta dos artigos 2 (1) “b”; 3 (1) e 10 (1) e (2) do Tratado Brasil-Japão para que se possa concluir pela possibilidade de aplicação da alíquota de 12,5% à sociedade japonesa sediada e com registro no Panamá.

V.2. Análise comparativa dos tratados celebrados pelo Brasil e a Convenção-Modelo da OCDE

O Brasil, indiscutivelmente, adota a Convenção-Modelo da OCDE como texto-base para negociar e celebrar seus tratados contra a bitributação, adaptando-o aos interesses nacionais.

Com relação a cláusula de juros, a maioria dos tratados celebrados pelo Brasil determinam que o beneficiário estrangeiro dos juros deverá observar a conjunção cumulativa de dois fatores essenciais: (i) ser residente no Estado Contratante (em termos societários) e (ii) estar localizado nesse Estado (isto é, que a remessa de juros seja feita para estabelecimento permanente situado nesse mesmo Estado).

Tomando como exemplo o Tratado Brasil-França, o artigo 11 (6) prevê que “a limitação estabelecida nos parágrafos 1º e 2º não se aplica a juros provenientes de um Estado Contratante e pagos a um estabelecimento permanente de uma empresa do outro Estado Contratante, situado em um terceiro Estado”. Outro exemplo é o disposto no artigo 11 (7) do Tratado Brasil-Espanha, pelo qual “a limitação estabelecida no parágrafo 2º não se aplica aos juros provenientes de um Estado Contratante e pagos a um estabelecimento permanente de uma empresa do outro Estado Contratante, situado em um terceiro Estado”. E essa sistemática se repete nos tratados firmados com a Alemanha, Argentina, Dinamarca, Holanda, Suécia etc.

Da análise comparativa das disposições relativas aos juros na grande maioria dos tratados celebrados pelo Brasil podemos extrair como padrão, a seguinte regra:

A limitação estabelecida no parágrafo 2 não se aplica aos juros provenientes de um Estado Contratante e pagos a um estabelecimento permanente de uma empresa do outro Estado Contratante situado em um terceiro Estado.

Entretanto, à exceção dos demais tratados celebrados pelo Brasil, no tratado firmado com o Japão essa cláusula jamais existiu. O modelo da OCDE adota apenas o critério da residência[16] para aplicação das normas do tratado, não sendo relevante a localização do estabelecimento permanente (local para onde são remetidos os juros). O único tratado em que o Brasil adota os mesmos critérios da Convenção-Modelo da OCDE é aquele celebrado com o Japão, especificamente na matéria de juros.

Superada a premissa de que a Itochu Corporation Panama Branch é sociedade residente (para fins fiscais) no Japão, ainda que a remessa de juros seja realizada para estabelecimento permanente situado em terceiro Estado (Panamá), o artigo 10 do Tratado Brasil-Japão poderá ser normalmente aplicado, visto que nesse dispositivo inexiste a necessidade do requisito cumulativo presente nos demais tratados celebrados pelo Brasil.

Ratificando a sistemática da Convenção-Modelo da OCDE adotado pelo Brasil no tratado com o Japão, XAVIER[17] sustenta que prevalece o princípio da relatividade dos tratados, na sua pureza, inclusive em matéria de juros, pelo que os tratados se aplicam se o devedor e o credor dos juros forem residentes nos dois Estados Contratantes, ainda que os juros sejam atribuídos a um estabelecimento permanente do credor localizado em terceiro Estado. Por outras palavras: o que interessa é apenas a residência das pessoas jurídicas envolvidas na operação de crédito, sendo absolutamente irrelevante o Estado de localização do estabelecimento permanente, mero patrimônio separado sem qualquer personalidade jurídica.

V.3. A inexistência de limitação de benefícios (“LOB Provisions”) no Tratado Brasil-Japão

Durante as décadas de 60 e 70, os Estados Unidos (EUA) experimentaram grandes dificuldades na definição dos conceitos de Direito Tributário Internacional para fins de combate à utilização dos tratados contra a bitributação por pessoas residentes em terceiros países, ao que se denomina treaty shopping ou treaty abuse. Define-se o treaty shopping[18], segundo o IBFD’s International Tax Glossary, como “the situation where a person who is not entitled to the benefits of a tax treaty makes use – in the widest possible meaning of the word – of an individual or of a legal person in order to obtain those treaty benefits that are not available directly”[19].

Para comprovar o uso indevido ou abusivo dos tratados internacionais, convencionou-se que, para a utilização dos benefícios desses acordos, o residente não só deve ser o “beneficiário efetivo” dos rendimentos, como também deve possuir forte ligação econômica com o Estado contratante no qual reside. Começam a surgir as chamadas LOB Provisions (“Limitation On Benefits”), que limitam os benefícios dos tratados internacionais com o propósito de coibir o seu uso abusivo por residentes de terceiros países.

Precisamente nessa conjuntura é que os tratados contra a bitributação passaram a contemplar requisitos adicionais e mais restritivos para que se possa usufruir de seus benefícios, não bastando apenas a residência da pessoa visada, mas também ser o rendimento remetido para o outro Estado Contratante, haver tributação potencial ou efetiva no Estado para o qual tais rendimentos foram remetidos (subject to tax clause), entre outras.

No entanto, não há no Tratado Brasil-Japão quaisquer dessas cláusulas de LOB.

V.4. Nacionalidade e residência da Itochu Corporation Panama Branch

Sobre a controvérsia acerca da definição da nacionalidade da Itochu Corporation Panama Branch, é necessário fazer a distinção entre nacionalidade e residência de sociedades. Tais características impactam diretamente na definição quanto à aplicação das disposições dos tratados internacionais contra a bitributação.

Sociedades estrangeiras e sociedades residentes no exterior diferem juridicamente entre si. Enquanto as primeiras são constituídas de acordo com as leis em vigor num país estrangeiro, independentemente de qual for o seu domicílio, as segundas são domiciliadas no exterior, independentemente da respectiva “lei de incorporação”.

Assim, vale o seguinte exemplo: uma sociedade incorporada segundo as leis holandesas, com sede estatutária na França e com direção efetiva no Reino Unido, será considerada, para efeitos de aplicação de um tratado contra a bitributação como tendo nacionalidade holandesa; mas essa conexão à lei holandesa já não poderia ser invocada para os efeitos de determinar a aplicação subjetiva de um tratado, em função da residência ou domicílio, caso em que prevaleceria a conexão francesa ou inglesa, a depender do tratado[20].

Contudo, no caso sob análise, segundo o entendimento do Fisco brasileiro, o Tratado Brasil-Japão não seria aplicável à sociedade japonesa sediada no Panamá quando essa recebe juros a título de contraprestação pelo contrato de financiamento, porque a sociedade sediada no Panamá não seria, na realidade, japonesa, mas sim panamenha, concluindo que os tratados internacionais existem para proteger somente os interesses das partes contratantes, não podendo os seus benefícios ser estendidos a pessoas não nacionais ou domiciliadas em terceiros Estados.

Como relatado, a Itochu Corporation Panama Branch possui nacionalidade japonesa, além de ser residente, para fins do Tratado Brasil-Japão, no Japão. Isto porque a legislação interna panamenha declara que a Itochu Corporation Panama Branch é uma sociedade estrangeira, ou seja, não é considerada como panamenha, nos termos do artigo 90 da Ley de Sociedades Anônimas de Panamá (Ley 32 de 1927), em que o título do capítulo elide quaisquer dúvidas: “De las Sociedades Anónimas Estranjeras”.

O referido diploma normativo panamenho menciona que uma sociedade anônima estrangeira poderá ter agências e realizar negócios no Panamá, desde que cumpridos determinados requisitos, dentre os quais o arquivamento de documentação no Registro Mercantil. Após tal procedimento, a sociedade estrangeira poderá operar no território panamenho. Contudo, a sociedade permanecerá estrangeira, sendo o referido registro apenas um requisito legal interno permissivo para operação dentro do território nacional panamenho, não tendo o condão de alterar a sua natureza, tornando-a nacional ou residente, para fins fiscais, no Panamá.

Ademais, relativamente a tais sociedades anônimas estrangeiras, o Panamá adota o critério da territorialidade estrita para fins de imposto sobre a renda. E, ainda de acordo com a legislação interna, não são consideradas como produzidas dentro do território do Panamá as rendas provenientes de realização de transações que se consumam ou produzam efeitos fora do território nacional do Panamá (artigo 694, parágrafo 2º, “b”, da Lei 8 de 1956 – “Código Fiscal de La Republica de Panamá”), que é justamente o que ocorre no caso em comento.

Corroborando o entendimento acima exposto, a doutrina[21] sustenta que a determinação da nacionalidade das pessoas jurídicas resulta da lei da respectiva constituição, não sendo considerados por isso os outros critérios freqüentemente adotados pelas legislações internas, como o da sede social, da direção efetiva, da origem dos capitais ou da nacionalidade das pessoas que detêm o controle da sociedade. Isto implica dizer que os tratados contra a bitributação optam pela teoria da incorporação, predominante nos países de common law, orientando a nacionalidade da pessoa jurídica a ser dada pela law of incorporation da sociedade, e esta não é necessariamente a lei do lugar onde se procedeu à constituição da sociedade, mas sim a lei de acordo com a qual (under which) a constituição se efetuou.

O simples fato de o Panamá, Estado Soberano, reconhecer a sociedade estabelecida em seu território como sendo japonesa não necessariamente implica, a contrariu sensu, que o Japão a considera nacional. No Direito Internacional, é possível que um Estado não reconheça uma pessoa jurídica como sua nacional (no caso do Panamá, que considerou a Itochu Corporation Panama Branch como “estrangeira”, i.e., japonesa), e que esse outro Estado em relação ao qual a nacionalidade da pessoa jurídica lhe foi imputada não a reconheça como sua nacional, por diversos motivos derivados da legislação interna desse último Estado (no caso, do Japão).

Isso, porém, não é o que ocorre na situação ora analisada. No Japão, um dos critérios para determinar a residência fiscal das sociedades é exatamente o seu estabelecimento principal de direção (head office). Como bem aduz TÔRRES, “este critério, adotado pelo Japão, prescinde do lugar de constituição da sociedade e diz respeito somente ao head office da instalação, caso a sociedade esteja ali autorizada a funcionar, independentemente de ter sido constituída ou tenha sua sede jurídica em país estrangeiro”[22].

Por ser a Itochu Corporation a matriz japonesa (com sede no Japão) da filial Itochu Corporation Panama Branch (empresa japonesa com sede no Panamá) observa-se que, como toda relação societária e administrativa entre matriz e filial, a direção efetiva e, portanto, o Head Office da Itochu Corporation Panama Branch encontram-se no Japão, conclui-se pela aplicação da legislação tributária japonesa à filial panamenha.

No que se refere ao reconhecimento da nacionalidade das pessoas jurídicas estrangeiras no Brasil, a LICC estabelece em seu artigo 11 que se aplica a legislação do lugar de constituição das pessoas jurídicas de direito privado. Assim, as pessoas jurídicas estrangeiras constituídas de conformidade com a lei do lugar onde nasceram (lex loci actus) serão tidas como válidas em outros Estados que as reconhecerem. Portanto, o país de origem é que determinará as condições de existência e constituição das pessoas jurídicas de direito privado, podendo suas leis ter valor extraterritorial[23].

Pelo exposto, o local onde foram constituídos os atos societários da Itochu Corporation Panama Branch foi o Japão. No Panamá, a referida sociedade é reconhecida como sociedade estrangeira, isto é, de nacionalidade japonesa e não panamenha.

V.5. Atos infralegais aplicáveis ao caso

Há que se fazer referência a ato normativo da Receita Federal, bem como a decisão em processo de consulta, que confirmam a possibilidade de aplicação do Tratado Brasil-Japão em relação a rendimentos remetidos para filial de banco japonês situada em terceiro Estado.

O Ato Declaratório Normativo CST nº 2, de 1980, expedido pelo Coordenador do Sistema de Tributação, declara que “aos juros pagos à agência de banco japonês, situada em terceiro. Estado, aplica-se a Convenção entre os Estados Unidos do Brasil, atualmente República Federativa do Brasil, e o Japão, Destinada a Evitar a Dupla tributação em Matéria de Impostos sobre Rendimentos”.

Por outro lado, a Receita Federal, no Processo de Consulta 188, de 2000, apresentou a seguinte conclusão sobre a questão:

O disposto no parágrafo 2 do Artigo 10 da Convenção firmada entre o Brasil e o Japão, promulgada pelo Decreto nº 61.899, de 14/02/1967, com a modificação introduzida pelo Protocolo promulgado pelo Decreto nº 81.194, de 09/01/1978, aplica-se aos juros pagos a banco japonês, mesmo através de remessa a banco norte-americano sediado nos Estados Unidos da América. (grifamos)

Como se observa, tanto no ADN CST 02, de 1980, como no Processo de Consulta 188, de 2000, o Fisco federal entendera que a aplicação do Tratado Brasil-Japão, no caso de remessa de juros, ocorre independentemente da sede de uma sociedade japonesa, residente no Japão, localizar-se em um terceiro Estado, seja Panamá, EUA ou qualquer outro.

Confirma-se, pois, o entendimento de que as disposições do Tratado Brasil-Japão necessitam apenas de um requisito para serem aplicadas: que a pessoa (física ou jurídica) seja considerada como residente de um dos Estados Contratantes, não interferindo o local da sede da sociedade.

V.6. A ausência de prova de que os juros foram tributados no Japão

A questão envolvendo o efetivo ou o potencial pagamento de imposto, para fins de aplicação do tratado contra bitributação, já foi muito discutida pela doutrina internacional, à luz da redação do artigo 4º da Convenção-Modelo da OCDE, no qual se insere a expressão “liable to tax”[24], para a conceituação de residente em um dos Estados contratantes.

Partindo-se de uma análise econômica-funcional, é possível sustentar que a Convenção-Modelo da OCDE não requer que uma pessoa seja sequer tributável (por exemplo, uma entidade imune) para que venha a ser considerada como residente à luz do tratado[25]. O termo passível de tributação (liable to tax[26]) não quer dizer sujeita à tributação (subject to tax). Para que uma pessoa (física ou jurídica) seja considerada residente para viabilizar a aplicação do tratado contra a bitributação, o que importa é o fato de ser ele sujeito passivo do imposto de renda segundo as leis fiscais internas dos Estados contratantes, sendo irrelevante o efetivo pagamento do tributo. Até mesmo pessoas isentas podem ser consideradas como residentes para fins dos tratados[27].

Por outro lado, a expressão “liable to tax” significa suscetível de tributação, e não tem o sentido de exigir uma tributação efetiva, bastando apenas que a entidade seja contribuinte. O Brasil, na celebração de seus tratados, não adota a prática de exigir certificado de residência no outro Estado, tampouco exige, como condição de aplicação do tratado, a prova de que as pessoas tenham sido tributadas no outro Estado[28].

Portanto, é possível concluir ser irrelevante a exigência de prova de pagamento de imposto de renda no Japão, pela filial Itochu Corporation Panamá Branch, para que se possa aplicar o Tratado Brasil-Japão no caso Volvo.

VI – Conclusão

Em face de toda a argumentação apresentada, quer nos parecer que o artigo 10 do Tratado Brasil-Japão é plenamente aplicável à filial de banco japonês sediada (ou com seus atos constitutivos registrados) no Panamá. Por este motivo, a alíquota aplicável às remessas efetuadas pela Volvo Brasil ao Panamá seriam tributadas pelo IRRF a 12,5%, restando infundada a autuação fiscal.

Tal conclusão decorre da interpretação sistemática dos artigos 11 da LICC, 2 (1) “b”, 3 (1) e 10, do Tratado Brasil-Japão, bem como o Ato Declaratório Normativo CST 02, de 1980, que evidenciam que a sociedade filial com sede no Panamá, uma vez sujeita à legislação japonesa, é considerada como residente no Japão para fins de aplicação do Tratado Brasil-Japão.

Resta, agora, aguardar o desfecho do caso por ocasião do julgamento do Recurso Extraordinário da Volvo Brasil pelo Supremo Tribunal Federal.

Publicação original: Tributacao Internacional: Analise de Casos. 1 ed. Sao Paulo: MP Editora, 2010, v.1, p. 341-358.

[1] Pós-graduado em Direito Tributário pelo Instituto Brasileiro de Estudos Tributários – IBET. Pós-graduando em Direito Tributário Internacional pelo Instituto Brasileiro de Direito Tributário – IBDT. Membro da Associação Fiscal Portuguesa de Lisboa – AFP e do Instituto Brasileiro de Direito Tributário – IBDT. Advogado em São Paulo (email: lfc@baptista.com.br).

[2] Mestre e Doutorando em Direito Econômico Financeiro pela USP. Professor de Direito Tributário do IBMEC/SP e do Curso de Direito Tributário Internacional do Instituto Brasileiro de Direito Tributário – IBDT. Membro do Instituto de Pesquisas Tributárias – IPT e do IBDT. Ex-conselheiro titular da 4ª Câmara do Conselho Municipal de Tributos de São Paulo – SP. Advogado em São Paulo (e-mail: rms@baptista.com.br).

[3] LL.M. in International Taxation pela The University of Michigan Law School;Mestre em Direito Internacional pela Faculdade de Direito da USP. Membro do Instituto Brasileiro de Direito Tributário – IBDT. Advogado em São Paulo (e-mail: cg@baptista.com.br).

[4] Este estudo tem finalidade estritamente acadêmica. Os documentos que serviram de base para a análise são todos públicos, não havendo qualquer espécie de menção de dados ou informações que pudessem ser consideradas como sigilosas.

[5] “Artigo 10

1) Os juros provenientes de um Estado Contratante e pagos a um residente no outro Estado Contratante são tributáveis nesse outro Estado Contratante.

2) Esses juros podem, contudo, ser tributados no Estado Contratante de que provêm, e de acordo com a legislação desse Estado Contratante, mas o imposto correspondente não poderá exceder 12.5 por cento do montante bruto dos juros. (…)”

[6] Embora se privilegie neste estudo o uso do termo “tratado”, não deixamos de aceitar e inclusive utilizar como sinônimos outras denominações utilizadas pela doutrina, tais como “acordo” e “convenção”. Alguns doutrinadores, entre eles Gerd Rothmann, destacam que o termo “acordo” é mais usado para designar a contratação bilateral entre países, enquanto o termo “convenção” seria mais apropriado para se referir às contratações multilaterais contra bitributação (ROTHMANN, Gerd W. Interpretação e Aplicação dos Acordos Internacionais contra a Bitributação. 1978. Tese (Doutorado). Faculdade de Direito da Universidade de São Paulo, p. 15).

[7] Decreto nº 61.899 de 1967, alterado pelo Decreto 81.194 de 1978.

[8] Na realidade, trata-se de filial do banco japonês, regularmente inscrita no Panamá, e não de subsidiária.

[9] Pelos argumentos de defesa da Volvo Brasil, os documentos de constituição da filial panamenha da Itochu Corporation foram devidamente inscritos no Registro Público da República do Panamá para habilitar esta instituição e permiti-la fazer negócios nesse país, na forma exigida pelo art. 90 e seguintes da Lei nº 32, de 1927 sobre sociedades anônimas, não estando sujeita, porém, à tributação interna.

[10] Dispõe tal artigo: “Art. 11. As organizações destinadas a fins de interesse coletivo, como as sociedades e as fundações, obedecem à lei do Estado em que se constituírem”.

[11] Art. 694, parágrafo 2º, alínea “b” da Lei 8 de 1956 – “Código Fiscal de La Republica de Panamá”.

[12] Conforme o artigo 90 da Lei de Sociedades Anônimas da República do Panamá.

[13] Cf. FERRAZ JR., Tércio Sampaio. Introdução ao Estudo do Direito. Ed. Atlas, 2002, p. 199.

[14] Cf. CARVALHO, Paulo de Barros. Curso de Direito Tributário. Ed. Saraiva, 2005, p. 84.

[15] A esse respeito, Heleno Tôrres assevera que, “uma vez inscrito o estabelecimento principal (um estabelecimento permanente para fins de direção) no Japão, a sociedade estrangeira passa a ser tributada pelo princípio world wide” (TÔRRES, Heleno Taveira. Pluritributação internacional sobre as rendas de empresas: tratamento unilateral, bilateral e comunitário. São Paulo: Revista dos Tribunais, 1997, p. 111).

[16] O art. 1º da Convenção-Modelo da OCDE dispõe que: “a presente Convenção aplica-se às pessoas residentes de um ou de ambos os Estados Contratantes”. Assim, não impõe como segundo critério a necessidade de localização do beneficiário dos rendimentos no mesmo Estado Contratante.

[17] XAVIER, Alberto. Direito Tributário Internacional do Brasil. Rio de Janeiro: Forense, 2005, pp. 156-157.

[18] Para um estudo mais aprofundado sobre o tema, sugerimos a leitura de: SCHOUERI, Luís Eduardo. Planejamento fiscal através de acordos de bitributação: Treaty Shopping. Revista dos Tribunais. São Paulo, 1995.

[19] IBFD. International Tax Glossary. (Editor: Susan M. Lyons). Revised 3rd Ed. Amsterdam, 1996.

[20] Cf. XAVIER, Alberto. Direito Tributário Internacional do Brasil. Rio de Janeiro: Forense, 2005, p. 277

[21] Cf. XAVIER, Alberto. Direito Tributário Internacional do Brasil. Rio de Janeiro: Forense, 2005, p. 276.

[22] TÔRRES, Heleno Taveira. Pluritributação Internacional sobre as Rendas das Empresas. São Paulo, Editora Revista dos Tribunais. 1997, p. 111 (grifamos).

[23] Cf. DINIZ, Maria Helena. Lei de Introdução ao Código Civil Comentada. 2ª ed., São Paulo, Saraiva, 1996, p. 294.

[24] Redação original no Modelo OCDE:

“Article 4. RESIDENT.

1. For the purposes of this Convention, the term “resident of a Contracting State” means any person Who, under the laws of that State, is liable to tax therein by reason of his domicile, residence, place of management or any other criterion of similar nature (…)”.

[25] Defendendo esse posicionamento, ver: LANG, Michel. Taxation of Income in the Hands of Different Taxpayers from the Viewpoint of Tax Treaty Law. In Bulletin – Tax Treaty Monitor. December, 2001. p. 596 e ss.

[26] O parágrafo 8.2 dos Comentários ao artigo 4 da Convenção-Modelo da OCDE dispõe: “8.2. Paragraph 1 refers to persons who are ‘liable to tax’ in a Contracting State under its laws by reason of various criteria. In many countries, a person is considered liable to comprehensive taxation even if the Contracting State does not in fact impose tax (…)” (IBFD: ITC LEIDEN. Materials on International & EC Tax Law – 2002/2003. v. 1. 2nd Ed. Selected and edited by Kees van Raad. The Hague, 2002. p. 154-155).

[27] LANG, Michel. Op.Cit., p. 598.

[28] No mesmo sentido: XAVIER, Alberto. Op.Cit., p. 166-167.