Publicado originalmente em maio/2017, por Matheus Bueno de Oliveira e Diego Monnerat Cruz Chaves

Este mês, o Estado de São Paulo anunciou medidas com intuito de aumentar a arrecadação e otimizar o procedimento administrativo tributário estadual, como a redução de multas. Dentre as medidas, estão o Projeto de Lei nº 253/2017, no qual são propostas alterações no processo administrativo estadual, especialmente no TIT, extensão da isenção de IPVA e a instituição de programa de parcelamento de débitos que não sejam de ICMS. Outrossim, foi instituído, pelo Conselho Nacional de Política Fazendária (CONFAZ), o Convênio ICMS 54/2017, que permite o parcelamento e benefícios para o pagamento de débitos de ICMS.

1.Projeto de Lei nº 253/2017

O governo estadual lançou o chamado “Programa nos Conformes”, no qual (i) propõe alterações relevantes na Lei nº 13.457/2009 (Processo Administrativo Estadual); (ii) propõe alterações na Lei nº 13.296/2008 (extensão da isenção no IPVA); (iii) institui o Programa de Parcelamento de Débitos (PDD) de 2017.

O projeto tramita na Assembleia Legislativa de São Paulo, sendo certo que no dia 18.5 foi designado para relatoria do Deputado Estadual Marcos Zerbini (PSDB). De acordo com o Regimento Interno da ALESP, matérias em regime de urgência deverão ser apreciadas em até 45 (quarenta e cinco) dias contados do início da tramitação na Casa.

- Alterações no Tribunal de Impostos e Taxas (TIT)

Uma das proposições do Projeto de Lei nº253/2017 é a de alteração da Lei nº 13.457/2009, que trata sobre o processo administrativo tributário.

A ideia é otimizar os procedimentos junto ao Tribunal de Impostos e Taxas (TIT), responsável pelo julgamento dos recursos administrativos tributários na esfera estadual, diminuindo o volume de feitos em tramitação e trazendo celeridade ao andamento desses processos.

Entre as medidas propostas, estão:

(a) Aumentar para 35.000 Ufesps (equivalentes a R$ 877.450,00) o valor mínimo da autuação, na data de sua lavratura, para interposição de recurso ao TIT. Se menor, o recurso será julgado pelo Delegado Tributário de Julgamento, em instância administrativa única;

(b) Alteração do dispositivo que possibilita ao TIT a fixação de Súmulas Vinculantes, que vincularão o restante da administração tributária estadual;

(c) Modificar o método de remuneração dos juízes do TIT, estabelecendo metas mínimas de produção associadas à ajuda de custo recebida;

(d) Fixar prazo máximo de 360 dias para julgamento, a contar do protocolo do pedido, defesa ou recurso.

- Isenção de IPVA

O citado projeto também estende para pessoas com deficiência visual, mental severa ou profunda, ou autista, a isenção de IPVA hoje prevista para deficientes físicos.

Outro ponto de destaque é eliminação da exigência de que o beneficiário da isenção seja apenas o condutor do veículo.

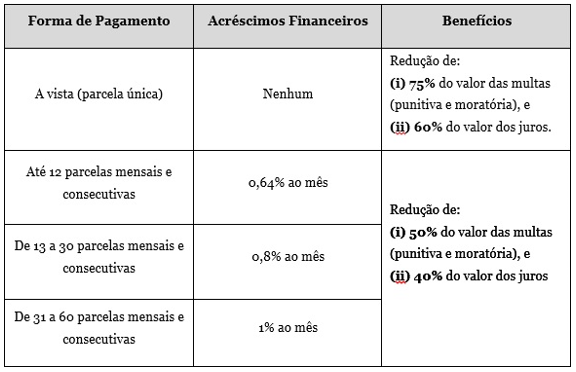

- Programa de Parcelamento de Débitos (PPD)

O Programa de Parcelamento de Débitos – PPD 2017 traz benefícios (parcelamento e redução de multa e encargos moratórios) para débitos de Imposto Sobre Propriedade de Veículos Automotores (IPVA), Imposto sobre a Transmissão “Causa Mortis” e Doação de Quaisquer Bens e Direitos (ITCMD) e diversas outras taxas e multas não tributárias.

O período de adesão está previsto entre os dias 15.7.2017 e 15.8.2017.

Poderão ser incluídos no PDD os débitos inscritos em dívida ativa do IPVA e ITCMD cujo fato gerador tenha ocorrido até 31.12.2016.

Será possível, ainda, parcelar ou quitar, com descontos de juros e multas, débitos com taxas de qualquer espécie e origem, taxa judiciária, multas administrativas de natureza não tributária, multas contratuais, multas penais, reposição de vencimentos de servidores de qualquer categoria funcional e ressarcimentos ou restituições, cujo vencimento tenha ocorrido até 31.12.2016.

Os benefícios previstos serão conforme o quadro abaixo e o valor de cada parcela não deverá ser inferior a R$ 200 para pessoas físicas e R$ 500 para pessoas jurídicas:

2. Programa Especial de Parcelamento de ICMS (PEP)

Não obstante o supracitado projeto de lei, em 3.5.2017 o Governo do Estado de São Paulo enviou para o CONFAZ um pedido de abertura de parcelamento do ICMS. A solicitação gerou o Convênio ICMS nº 54 de 2017, publicado no dia 11.5.2017, que autorizou a abertura do PEP.

A adesão deverá ocorrer entre os dias 15.7.2017 e 15.8.2017, sendo permitida a inclusão de débitos de ICMS, inscritos ou não em dívida ativa, cujos fatos geradores tenham ocorrido até 31.12.2016.

Os benefícios e condições do PEP são:

Cumpre salientar que a legislação do PEP veda a inclusão de qualquer débito anteriormente incluído no programa de parcelamento previsto no Convênio ICMS 51/07, de 18 de abril de 2007, no Convênio ICMS 108/12, de 28 de setembro de 2012, e no Convênio ICMS 117/15, de 17 de outubro de 2015, que esteja em andamento regular em 30 de janeiro de 2017.

Outrossim, a adesão ao PED implica em (i) Autorização de débito automático das parcelas em conta corrente mantida em instituição bancária conveniada à Secretaria da Fazenda estadual; (ii) Confissão e reconhecimento dos débitos incluídos no programa; e (iii)Desistência obrigatória de eventuais ações ou embargos à execução fiscal inerentes aos débitos incluídos no PEP. Muito embora não haja menção expressa na norma, recomenda-se a comprovação da desistência à Fazenda estadual em até 60 (sessenta) dias contados da homologação da adesão.