Publicado originalmente em outubro/2016, por Matheus Bueno de Oliveira e Frederico Silva Bastos

Em 14 de setembro, foi publicada a Instrução Normativa nº 1.658/2016 (“IN nº 1658”), alterando a Instrução Normativa nº 1.037/2010 (“IN nº 1037”) que relaciona exaustivamente os países ou dependências classificadas pela Receita Federal (”RFB”) como jurisdições com tributação favorecida (“paraísos fiscais”) e como regimes fiscais privilegiados.

No Brasil, considera-se paraísos fiscais os países que não tributam a renda ou que a tributam à alíquota máxima inferior a 17% (Portaria MF nº 488/2014), ou aqueles cuja legislação não permita o acesso a informações relativas à composição societária de pessoas jurídicas ou à sua titularidade.

Por sua vez, são tratados como beneficiários de regimes fiscais privilegiados os contribuintes que gozem de tratamento em jurisdições que (i) não tributam a renda ou a tributam à alíquota máxima inferior a 17%; (ii) concedam vantagem de natureza fiscal a pessoa física ou jurídica não residente (a) sem exigência de realização de atividade econômica substantiva no país ou dependência, ou (b) condicionada ao não exercício de atividade econômica substantiva no país ou dependência; (iii) não tributam, ou o façam em alíquota máxima inferior a 17%, os rendimentos auferidos fora de seu território; ou (iv) não permitam o acesso a informações relativas à composição societária de pessoas jurídicas ou à sua titularidade.

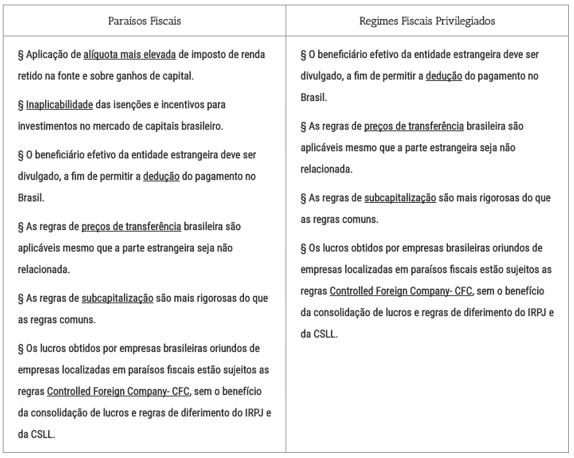

Os países listados pela Receita Federal como paraísos fiscais e como regimes fiscais privilegiados (Link para a lista completa) estão sujeitos a consequências tributárias específicas, dentre os quais se destacam:

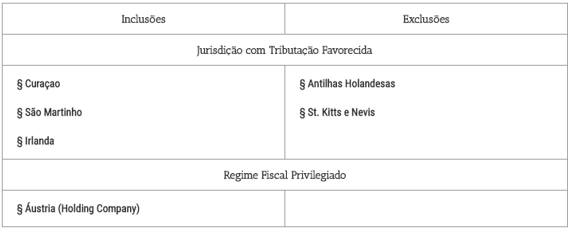

Ao rol de paraísos fiscais estão as jurisdições de Curaçao, São Martinho e Irlanda. Por sua vez, foram excluídas as jurisdições das Antilhas Holandesas e de St. Kitts e Nevis. A IN nº 1.658/2016 também incluiu ao rol de regimes fiscais privilegiados as pessoas jurídicas constituídas sob a forma de holdings sediadas na Áustria, conforme abaixo:

A partir das alterações realizadas pela Receita Federal, em especial a inclusão da Irlanda, os contribuintes brasileiros que possuem negócios com parceiros nas jurisdições incluídas na lista de paraísos fiscais ou regimes fiscais privilegiados devem avaliar eventuais repercussões fiscais, conforme consequências apresentadas anteriormente.

Outro ponto da IN RFB nº 1.658/2016 que merece destaque é a definição do que se entende por “atividade econômica substantiva” para qualificação das sociedades holdings beneficiárias de regimes fiscais privilegiados (em especial para holdings dinamarquesas e holandesas).

Segundo a norma da Receita Federal, entende-se que as sociedades holding desses países desempenham atividade econômica substantiva quando possuem, no seu país de domicílio, capacidade operacional apropriada para os seus fins, evidenciada, entre outros fatores, pela existência de empregados próprios qualificados em número suficiente e de instalações físicas adequadas para o exercício da gestão e efetiva tomada de decisões relativas (i) ao desenvolvimento das atividades com o fim de obter rendas derivadas dos ativos de que dispõe; ou (ii) à administração de participações societárias com o fim de obter rendas decorrentes da distribuição de lucro e do ganho de capital.

A lista atualizada entrou em vigor na data de sua publicação, mas produzindo efeitos tão somente a partir de 01.10.2016.