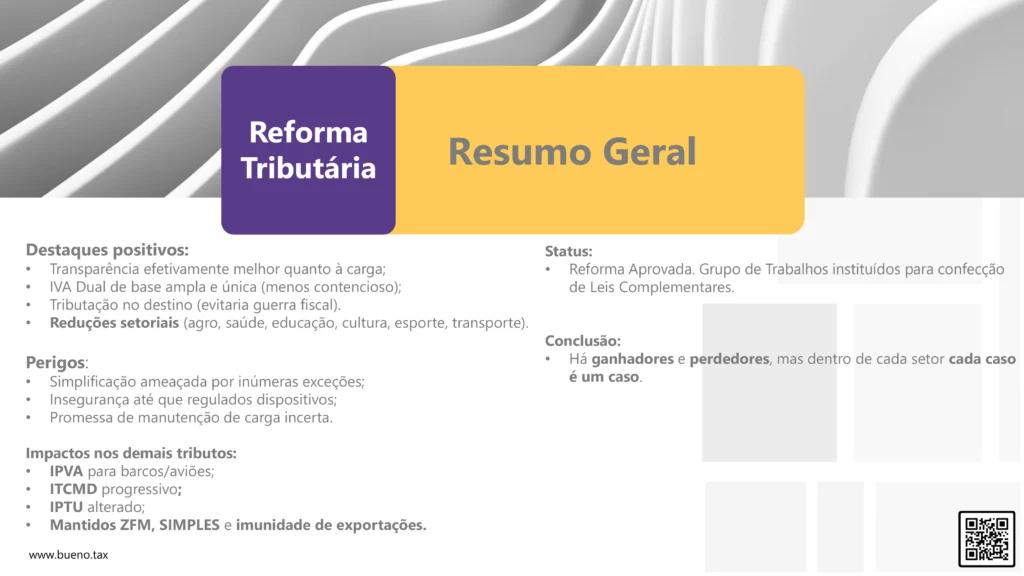

A entrada em vigor da Emenda Constitucional nº 132/2023 marcou o início de uma significativa Reforma Tributária sobre o consumo. Essa emenda consolidou o Imposto sobre Bens e Serviços (IBS), que abrangerá tanto o ISS (Municipal) quanto o ICMS (Estadual). Paralelamente, os impostos federais como PIS e COFINS serão fundidos na Contribuição sobre Bens e Serviços (CBS). Além disso, bens e serviços considerados prejudiciais à saúde ou ao meio ambiente podem estar sujeitos ao Imposto Seletivo (IS), enquanto produtos primários ou semielaborados poderão ser tributados por Contribuição Estadual.

Assim, a reforma promete simplificar a tributação sobre o consumo, oferecendo maior segurança ao sistema atual, sem aumentar a arrecadação. No entanto, é claro que essa simplificação não será tão ideal quanto se esperava (de cinco tributos, voltamos a ter outros cinco), embora se antecipe uma transparência sem precedentes. Enquanto alguns conflitos tradicionais entre fisco e contribuinte podem diminuir, é incerto quantos novos surgirão com a regulamentação futura. Além disso, dada a falta de conhecimento sobre as alíquotas efetivas dos novos tributos, é difícil garantir que a arrecadação não aumentará.

A transição para o novo modelo será gradual, com início em 2026 e previsão de conclusão até 2033. Esse período representa um desafio significativo para as empresas, pois exigirá que atendam aos requisitos legais dos tributos existentes (PIS, COFINS, IPI, ICMS e ISS), além dos novos tributos (CBS e IBS).

Os créditos de PIS e COFINS poderão ser compensados com a CBS, ou como é atualmente praticado, podem ser utilizados para compensação com outros tributos federais ou reembolsados em dinheiro. Os créditos homologados de ICMS serão compensados com o IBS em até 240 parcelas, a partir de 2033, com correção monetária, conforme vier a ser estabelecido em Lei Complementar.

Em termos gerais, eis nosso resumo direto ao ponto:

Reforma Tributária no Setor Farmacêutico: momento de mudanças e desafios

A iminente Reforma Tributária no Brasil promete trazer impactos significativos para o setor farmacêutico, influenciando os preços dos medicamentos, a concorrência e a eficiência da gestão das farmácias no país. Diante dessas mudanças, é fundamental que os empresários do ramo estejam preparados para compreender e se adaptar às novas realidades tributárias, garantindo a competitividade e a qualidade dos serviços oferecidos aos consumidores.

Uma das mudanças mais aguardadas é a redução da carga tributária sobre os medicamentos. Atualmente, impostos como ICMS, IPI e PIS/COFINS impactam diretamente os preços dos medicamentos, tornando-os muitas vezes inacessíveis para parte da população. Com a reforma, a proposta é unificar esses impostos em um único imposto sobre bens e serviços (IBS), com alíquota mais baixa, o que deve resultar em preços mais acessíveis para os consumidores e maior competitividade no mercado.

Uma das principais iniciativas do Projeto de Lei Complementar nº 68/2024 é a isenção do Imposto sobre Valor Adicionado (IVA) para um amplo espectro de substâncias, totalizando 383, que incluem não apenas medicamentos, mas também vacinas essenciais para a prevenção de doenças como covid-19, dengue, febre amarela, gripe, cólera, poliomielite e sarampo. Essa isenção abrange substâncias vitais, como insulina, utilizada no tratamento do diabetes, e o antiviral abacavir, fundamental no combate ao HIV, entre outros.

Além da isenção, está prevista uma redução significativa na alíquota de 850 princípios ativos, chegando a 60% em alguns casos. Essa redução abarca uma gama diversificada de medicamentos essenciais, como o omeprazol para tratamento de refluxos e úlceras digestivas, o ansiolítico lorazepam, medicamentos para pressão alta como a losartana, além de metformina para diabetes e prednisona para inflamações e alergias, entre outros.

Além da redução da carga tributária, a simplificação do sistema tributário é outro ponto importante trazido pela reforma. A complexidade do sistema tributário atual impõe uma série de obrigações fiscais às farmácias, o que muitas vezes gera custos elevados e dificulta a gestão financeira. Com a simplificação proposta, espera-se que as obrigações fiscais sejam reduzidas, facilitando o cumprimento das normas e permitindo que as farmácias foquem mais em seu core business.

Outro aspecto relevante é a possível melhoria na eficiência da gestão das farmácias. Com a simplificação tributária e a redução dos custos administrativos, as farmácias poderão direcionar mais recursos para aprimorar seus serviços e melhorar a experiência do cliente. Uma gestão mais eficiente também pode abrir espaço para novas estratégias de marketing e expansão do negócio.

Diante desse cenário de mudanças, as empresas farmacêuticas podem adotar diversas estratégias para se adiantar e se preparar para as novidades que virão com a Reforma Tributária. Recuperação de créditos tributários, revisão e otimização da estrutura tributária, investimento em automação e tecnologia, capacitação e treinamento da equipe e monitoramento constante das atualizações legislativas são algumas das medidas que podem ser adotadas para garantir uma transição suave e bem-sucedida para o novo regime tributário.

Em resumo, a Reforma Tributária representa um momento de mudança e desafio para as empresas do setor farmacêutico. No entanto, com uma abordagem estratégica e proativa, essas empresas podem se preparar adequadamente e aproveitar as oportunidades que surgem, garantindo sua competitividade e sustentabilidade no mercado em meio às mudanças tributárias.

Eis nosso resumo direto ao ponto:

Estratégias: como devem ser feitas? “If you fail to plan, you are planning to fail!”

O tema em questão é de extrema importância, porém, como lidar com ele? Como sempre, direto ao ponto:

Primeiramente, é essencial identificar os times e responsáveis e estabelecer prazos para a transição para o novo sistema tributário. Isso envolve desenhar quem são os times e indivíduos envolvidos na compreensão e direção do tema. Embora diversos setores dos negócios possam ser chamados para auxiliar, é crucial ter um líder conduzindo essas iniciativas.

Após isso, é pertinente criar uma modelagem que identifique as variáveis no preço e outras grandezas do modelo atual, para estimar os impactos dos novos tributos ao longo do tempo. Embora possa parecer prematuro, essas projeções financeiras servem para antecipar cenários e identificar possíveis ganhos, perdas, riscos e oportunidades, permitindo decisões informadas antes que se tornem urgentes.

Também é importante considerar os efeitos nos regimes atuais, na cadeia de logística e suprimentos, bem como a conveniência de explorar novas exceções criadas. Além disso, deve-se avaliar a possibilidade de a empresa possuir créditos fiscais do regime atual, antecipando cenários para evitar custos desnecessários.

Por último, e mais importante, são as pessoas. As equipes atuais podem não ser suficientes para estrategicamente antecipar e planejar a transição para o novo regime. Investimentos em equipes internas e assessores externos são necessários para dimensionar corretamente o que fazer e quando fazer. Líderes preparados para tomar as decisões corretas e executivos treinados para fornecer os cenários de ação são essenciais diante dessa reforma tributária do consumo. Essas ações podem significar maximizar ganhos e minimizar perdas para qualquer negócio.