A entrada em vigor da Emenda Constitucional nº 132/2023 marcou o início de uma significativa Reforma Tributária sobre o consumo. Essa emenda consolidou o Imposto sobre Bens e Serviços (IBS), que abrangerá tanto o ISS (Municipal) quanto o ICMS (Estadual). Paralelamente, os impostos federais como PIS e COFINS serão fundidos na Contribuição sobre Bens e Serviços (CBS). Além disso, bens e serviços considerados prejudiciais à saúde ou ao meio ambiente podem estar sujeitos ao Imposto Seletivo (IS), enquanto produtos primários ou semielaborados poderão ser tributados por Contribuição Estadual.

Assim, a reforma promete simplificar a tributação sobre o consumo, oferecendo maior segurança ao sistema atual, sem aumentar a arrecadação. No entanto, é claro que essa simplificação não será tão ideal quanto se esperava (de cinco tributos, voltamos a ter outros cinco), embora se antecipe uma transparência sem precedentes. Enquanto alguns conflitos tradicionais entre fisco e contribuinte podem diminuir, é incerto quantos novos surgirão com a regulamentação futura. Além disso, dada a falta de conhecimento sobre as alíquotas efetivas dos novos tributos, é difícil garantir que a arrecadação não aumentará.

A transição para o novo modelo será gradual, com início em 2026 e previsão de conclusão até 2033. Esse período representa um desafio significativo para as empresas, pois exigirá que atendam aos requisitos legais dos tributos existentes (PIS, COFINS, IPI, ICMS e ISS), além dos novos tributos (CBS e IBS).

Os créditos de PIS e COFINS poderão ser compensados com a CBS, ou como é atualmente praticado, podem ser utilizados para compensação com outros tributos federais ou reembolsados em dinheiro. Os créditos homologados de ICMS serão compensados com o IBS em até 240 parcelas, a partir de 2033, com correção monetária, conforme vier a ser estabelecido em Lei Complementar.

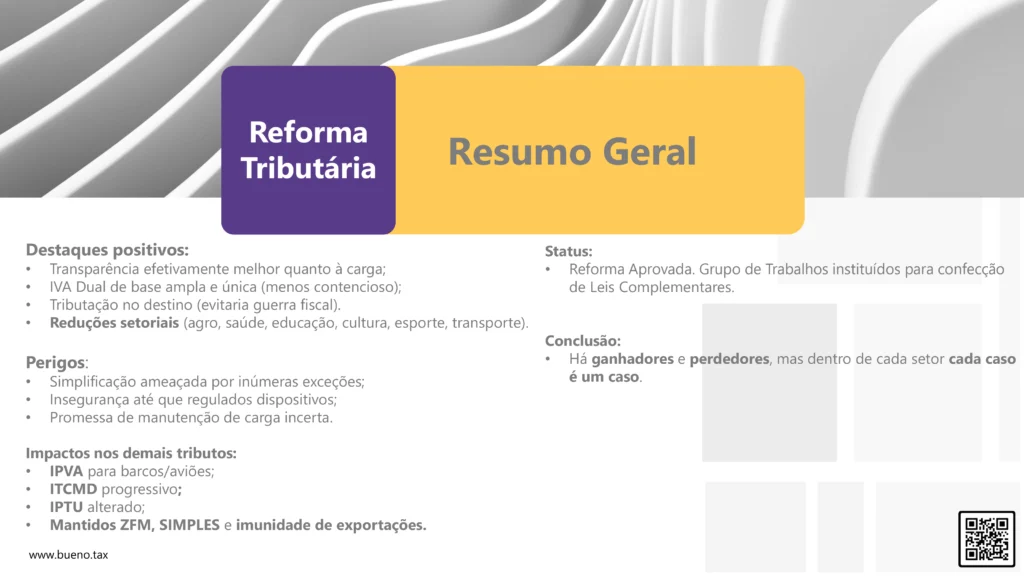

Em termos gerais, eis nosso resumo direto ao ponto:

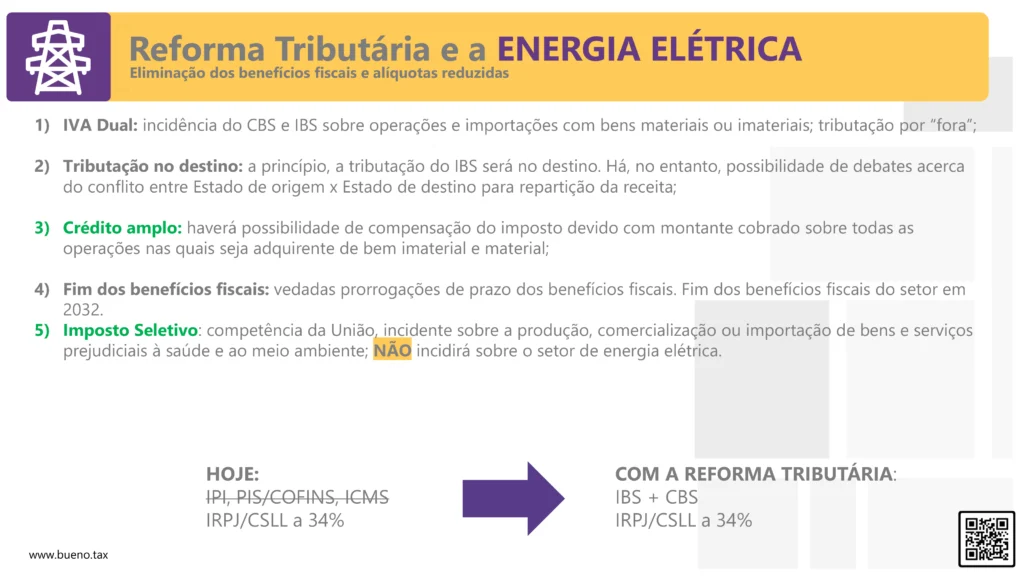

Reforma Tributária e Energia Elétrica

A recente reforma tributária introduziu mudanças significativas que afetam diretamente o mercado de energia elétrica. A extinção do PIS, COFINS e ICMS, e a introdução da CBS e do IBS, representam uma transformação profunda na estrutura tributária aplicável ao setor elétrico.

Os novos tributos, CBS e IBS, serão cobrados no destino, uma prática já familiar no setor devido à tributação do ICMS. A mudança notável aqui é a exclusão do valor dos próprios tributos nas bases de cálculo do IBS e da CBS, o que elimina os resíduos tributários e assegura a não cumulatividade completa. Isso deverá simplificar a tributação ao eliminar as complexidades associadas à multiplicidade de alíquotas e regras tributárias estaduais, uma vez que os novos tributos adotarão uma alíquota padrão.

A reforma também traz implicações significativas para o Capital Expenditure (Capex) das empresas do setor elétrico. Hoje, parte dos tributos sobre a aquisição de máquinas e equipamentos não são recuperáveis. Com a Reforma, espera-se que os valores pagos a título de IBS e CBS sejam integralmente recuperáveis, o que deverá impactar positivamente os investimentos na infraestrutura do setor.

É crucial também observar a necessidade de agilidade no ressarcimento dos saldos credores. A definição desse processo, a ser detalhada em lei complementar, é essencial para minimizar os ônus financeiros sobre os investimentos realizados, especialmente na ausência de incentivos fiscais direcionados.

Além disso, o texto legal promulgado traz a inovação do “cashback” para consumidores de baixa renda em operações de fornecimento de energia elétrica, garantindo uma devolução do IBS que será regulamentada por lei complementar. Este mecanismo visa atenuar as desigualdades de renda e fornecer um alívio fiscal para a camada mais vulnerável da população.

Existem, ainda, potenciais controvérsias relativas à tributação de arrendamentos de usinas, que podem ser enquadradas nas operações com bens imóveis, e, portanto, sujeitas a uma tributação especial. Essa é uma área que pode gerar disputas interpretativas e que necessita de mais atenção.

No contexto da geração distribuída, as isenções de ICMS e as reduções a zero das alíquotas do PIS e COFINS previstas em leis anteriores deverão ser mantidas durante o período de transição. Entretanto, a incidência futura do IBS e da CBS sobre essas operações representa um risco que pode afetar adversamente os empreendimentos de microgeração e minigeração distribuída.

É evidente que os próximos anos trarão desafios significativos para o setor elétrico. O sucesso na adaptação a essas mudanças requer um entendimento profundo das novas regras tributárias e uma estratégia eficaz de planejamento fiscal.

Eis nosso resumo direto ao ponto:

Estratégias: como devem ser feitas? “If you fail to plan, you are planning to fail!”

O tema em questão é de extrema importância, porém, como lidar com ele? Como sempre, direto ao ponto:

Primeiramente, é essencial identificar os times e responsáveis e estabelecer prazos para a transição para o novo sistema tributário. Isso envolve desenhar quem são os times e indivíduos envolvidos na compreensão e direção do tema. Embora diversos setores dos negócios possam ser chamados para auxiliar, é crucial ter um líder conduzindo essas iniciativas.

Após isso, é pertinente criar uma modelagem que identifique as variáveis no preço e outras grandezas do modelo atual, para estimar os impactos dos novos tributos ao longo do tempo. Embora possa parecer prematuro, essas projeções financeiras servem para antecipar cenários e identificar possíveis ganhos, perdas, riscos e oportunidades, permitindo decisões informadas antes que se tornem urgentes.

Também é importante considerar os efeitos nos regimes atuais, na cadeia de logística e suprimentos, bem como a conveniência de explorar novas exceções criadas. Além disso, deve-se avaliar a possibilidade de a empresa possuir créditos fiscais do regime atual, antecipando cenários para evitar custos desnecessários.

Por último, e mais importante, são as pessoas. As equipes atuais podem não ser suficientes para estrategicamente antecipar e planejar a transição para o novo regime. Investimentos em equipes internas e assessores externos são necessários para dimensionar corretamente o que fazer e quando fazer. Líderes preparados para tomar as decisões corretas e executivos treinados para fornecer os cenários de ação são essenciais diante dessa reforma tributária do consumo. Essas ações podem significar maximizar ganhos e minimizar perdas para qualquer negócio.