Direto ao ponto: o enredo é conhecido: buscando aumentar a arrecadação e nivelar a

tributação dos mais abastados, que supostamente estaria muito abaixo da média

populacional, o governo federal envia para análise do Congresso um conjunto de

regras que permite antecipar e aumentar o Imposto de Renda da Pessoa Física (IRPF)

sobre rendimentos obtidos no exterior, ainda que auferidos por meio de estruturas

offshore ou trusts, algo que afeta uma pequena parcela da população. Desta vez, a

tentativa representada pela Medida Provisória (MP) 1171 está amarrada a já há muito

aguardada correção monetária (parcial, contudo) da tabela do mesmo IRPF, este tema

de interesse amplo.

- Regras atuais

1.1 IRPF sobre rendimentos financeiros diretos com origem no exterior

Como temos explorado em diversos artigos e eventos de nosso escritório, investir no

exterior é totalmente lícito, e até recomendável como boa prática de diversificação.

Longe de discriminar essa estratégia de investimento, há muito nossa legislação fiscal

tratou de capturar os rendimentos com fontes alienígenas na base do IRPF, naquilo

que se convencionou denominar de tributação em bases universais. Pouco interessa

que os recursos venham a ser nacionalizados (convertidos em Reais). Basta que haja a

aquisição da disponibilidade jurídica ou econômica, que no caso de contribuinte se

tem via a clássica ponderação quanto ao efeito caixa do rendimento (creditado em

conta, ou convertido em novos ativos, ainda que no exterior) para que surja a

obrigação de pagar IRPF.

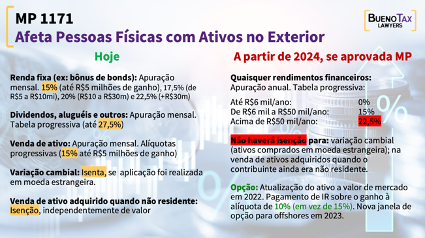

Em relação a rendimentos auferidos diretamente pelo indivíduo, a tributação

brasileira pode ser dividida em duas categorias: incidência do IRPF na modalidade de

ganho de capital (venda de ativos com lucro, ou juros obtidos em renda fixa) = imposto

entre 15% (até R$5 milhões de ganho) e 22,5% (acima de R$30 milhões de lucro); ou

cobrança pelo chamado carnê leão (para renda com aluguéis, dividendos e demais

fontes) = alíquotas progressivas de até 27,5% sobre o rendimento. Em ambas, a

apuração é mensal e depois volta a ser refletida na Declaração de Imposto de Renda

anual (DIRPF).

Como os rendimentos no exterior podem ser decorrentes de investimentos feitos com

moeda nacional (remessa de R$), com moeda estrangeira (reaplicação de rendimentos

performados fora do país, ou mesmo patrimônio adquirido na condição de não

residente ou no exterior), ou com um mix de ambas as origens, o contribuinte pessoa

física brasileira deve também se atentar ao tratamento da variação cambial. Afinal, em

R$ pode haver ganho, mas uma parte dele pode ser decorrente propriamente de um

rendimento financeiro do investimento realizado, outra parte pode ser meramente

fruto da aposta na moeda estrangeira, que pode inclusive converter perdas financeiras

em efetivos ganhos (como no caso de um investimento resgatado com perda acabar

resultando em mais Reais retornando ao Brasil). Tradicionalmente, a legislação fiscal

brasileira tributa apenas a renda obtida com variação cambial quando o investimento

tem origem em moeda nacional, isentando aquela decorrente de recursos que já

nasceram fora do Brasil. Em outros termos, o legislador optou por tributar a variação

cambial apenas de quem “aposta contra o Real”.

Outra isenção importante ainda vigente é a não cobrança de IRPF sobre lucros nas

vendas de ativos que foram adquiridos pelo contribuinte quando ele ainda não era

residente fiscal no Brasil.

1.2 IRPF sobre rendimentos financeiros diretos com origem no exterior

Um expediente algo comum dentro do universo dos contribuintes que investem no

exterior, especialmente a partir de um certo patamar de valores, é o uso das chamadas

offshores, entidades jurídicas que, mal traduzindo, seriam como uma empresa limitada

sediada em outros países.

Com elas, o investidor, em vez de possuir cada investimento em seu nome, os possui

por meio dessa entidade jurídica, que para todos os fins é a real proprietária do

patrimônio e dos rendimentos dele decorrentes. No final do dia, a propriedade

indiretamente ainda é do indivíduo brasileiro, mas, como a legislação do exterior

encara a sociedade offshore como uma ficção, uma entidade distinta de seus sócios

(no que a legislação nacional com aquela está sintonizada), os rendimentos, quando

auferidos, são renda da offshore, não do sócio. Efeito prático = não há imposto de

renda brasileiro sobre os aluguéis, os royalties, os dividendos, os juros, os ganhos e

quaisquer outros rendimentos fruto de aplicações realizadas em nome da offshore.

E o indivíduo brasileiro? Bom, ele certamente vai enriquecendo, na medida em que sua

offshore vai experimentando lucros, mas só haverá IRPF a pagar se e quando parte

desses rendimentos, agora estocados na offshore como lucro, vierem a ser distribuídos

a título de dividendos. Soma-se a isso a faculdade geralmente aceita pelos países sedes

das offshores de se permitir que os recursos sejam disponibilizados aos sócios não a

título de dividendos, mas como resgate do capital principal inicialmente aportado

(redução de capital social) e temos inclusive a possibilidade de os recursos serem

usufruídos pelo contribuinte sem que haja IRPF a ser pago (ainda).

Logo, em brevíssimo resumo, o uso de offshores permite ao contribuinte pessoa física

residente fiscal no Brasil diferir, por vezes indefinidamente, o IRPF brasileiro sobre tais

rendimentos.

- Propostas da MP 1171:

2.1 Nova tributação única de rendimentos auferidos diretamente no exterior

Entre outras coisas, a Medida Provisória enviada pelo Presidente ao Congresso busca

unificar o tratamento de rendimentos hoje tratados ora como ganho de capital ora

como dividendos. No lugar das apurações separadas, todos os rendimentos financeiros

estariam sujeitos a uma alíquota única, de 22,5%. Isso porque, embora haja uma faixa

de isenção e uma faixa tributada a 15%, os limites entre elas é muito baixo (isenção

para ganhos de até R$6 mil anuais e 15% para rendimentos entre R$6 mil e R$50

mil/ano).

De uma só vez a MP também acaba com ambas as importantes isenções de variação

cambial (que passa sempre a ter o mesmo tratamento dos rendimentos financeiros,

independentemente da origem dos recursos aplicados, o que pode penalizar

severamente o contribuinte brasileiro, haja vista a elasticidade da flutuação de nossa

moeda) e dos ativos adquiridos na condição de não residente (que passam a estar

sujeitos ou à tributação nova, se considerados rendimentos financeiros, ou à

tributação convencional de ganhos de capital, se não considerados como tal).

Embora capture muitos dos rendimentos financeiros do exterior, as novas regras não

alterariam alguma espécies de ganhos, que permaneceriam sob o regramento atual

(como aluguéis e dividendos de sociedades não tidas como controladas, que seguem

sob carnê leão, e lucros na venda de bens e direitos não considerados aplicações

financeiras, que seguem sob o tratamento de ganho de capital).

Ainda nesta categoria de investimentos detidos diretamente, a MP permite que o

contribuinte atualize o valor de seus ativos, permitindo que o ganho equivalente seja

tributado de forma mais amena, a 10%, mas desde que ainda neste ano.

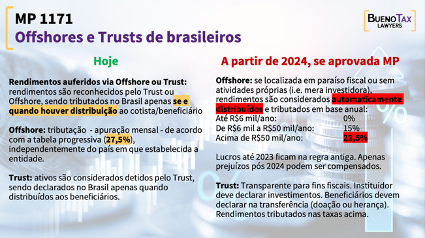

2.2 Tratamento de Offshores como entidades transparentes: IRPF de 22,5%

A MP 1171 busca antecipar a arrecadação daquilo que os contribuintes brasileiros já

estavam acostumados a diferir pelo uso de entidades no exterior.

Para tanto, a MP primeiro conceitua o que seriam as chamadas entidades controladas

sujeitas ao novo regime, basicamente, sociedades sobre as quais, sozinho ou com

outras pessoas a ele ligadas, o contribuinte tenha poder de gestão, e que estejam

localizadas em paraísos fiscais OU cuja renda seja predominantemente decorrente de

investimentos (aluguéis, juros, dividendos, royalties, entre outros), não de negócios

ativos. Ou seja, virtualmente tudo que se convencionou chamar de offshore estaria

sob as novas regras.

O novo tratamento a esse grupo de entidades será simplesmente assumir-se desfeita a

ficção da separação do patrimônio da sociedade e do sócio: tudo que a offshore auferir

de rendimento durante o ano passa a ser computado na base do IRPF do sócio

residente fiscal no Brasil, aplicando-se a mesma alíquota de 22,5% (para rendas acima

de R$50 mil no ano).

Os resultados, capturados por um balanço que siga os padrões internacionais de

contabilidade, são convertidos em Reais, computados na base anual do IRPF,

submetidos ao imposto brasileiro (pelas novas alíquotas) e então atualiza-se o custo da

entidade na respectiva ficha da DIRPF.

Ao menos a MP não repetiu o pecado outras vezes tentado de aplicar o novo imposto

a rendimentos do passado (embora tenha também pecado em não permitir a

compensação de prejuízos do passado).

2.3 Trusts: patrimônio como herança/doação isentos, mas rendimentos tributados

Por fim, a MP 1171 arriscou-se a (finalmente) regular os chamados trusts no direito

tributário brasileiro. Até hoje muito se discutiu e pouco se concretizou quanto a um

tratamento adequado a essas figuras, dada a falta de uma entidade similar no direito

brasileiro (sendo as fundações as mais similares, dizem muitos).

Dada a insegurança, os trusts acabam por gerarem discussões complexas e caras,

desde o compliance para sua declaração (ou não) nas fichas da DIRPF dos residentes

fiscais brasileiros envolvidos até os impostos propriamente ditos.

Num exemplo típico em que o instituidor do trust seja de uma geração (o doador ou

falecido) e os beneficiários os da geração seguinte (donatários ou herdeiros), a falta de

compreensão do trust por parte das autoridades por vezes impede que se conceda

abertamente a legítima isenção de IRPF existente para doações/sucessões.

A MP andou bem ao admitir que, enquanto não ocorrida a transferência em prol dos

beneficiários, o instituidor (settlor) permaneça declarando os ativos alocados ao trust

em sua DIRPF, obrigação que passaria aos beneficiários quando aquele evento se

concretizasse. Isso é positivo porque haveria o reconhecimento de que se trata de

doação ou sucessão isenta de IRPF (se mantidos os valores da DIRPF daquele primeiro).

Por outro lado, tal qual ocorre com as offshores, a MP trata os trusts como transparentes,

impedindo o diferimento do IRPF para quando o contribuinte brasileiro experimente o efeito

caixa, ou seja, exigindo que a tributação ocorra anualmente, aglutinando-se os resultados

experimentados sob aquela estrutura, voltando-se a se aplicar as novas alíquotas instituídas,

que rapidamente alcançam a máxima de 22,5%.

Direto ao ponto: A MP 1171 é menos ruim que as tentativas anteriores de se tributar com mais

velocidade rendimentos obtidos no exterior por meio de estruturas offshore. Obedeceu-se a

anterioridade, mantendo sob a regra antiga os lucros obtidos até este ano de 2023. O mesmo

valerá para algumas participações muito excepcionais (não tidas como controladas, de paraíso

fiscal ou de renda passiva). Permitiu-se que a apuração de alguns rendimentos diretos passe

de mensal a anual, bem como deixe de estar sujeita a até 27,5%, reduzindo a alíquota máxima

a 22,5% (na prática, uma vantagem apenas para rendimentos mais expressivos, dadas as faixas

de aplicação). Os trust passam a ter uma regra (melhor do que nenhuma), sendo positiva a

aceitação de que a transferência do patrimônio inicial seja isenta (como doação ou herança),

mas os indivíduos a eles atrelados pagarão impostos ao Brasil como se transparentes fossem

aquelas estruturas. Péssimas notícias seriam o fim das isenções de variação cambial e de

ganhos com ativos adquiridos na condição de não residente. O governo está longe de possuir

ampla e fácil maioria no Congresso, e esta é a terceira tentativa apenas nos últimos dez anos,

mas os interessados não podem deixar de acompanhar o tema.