Sérgio Papini de Mendonça Uchôa Filho[1]

Leonardo Freitas de Moraes e Castro[2]

1. Capitalização

É de notório conhecimento que, para viabilizar a abertura de empresas, para operacionalizar suas atividades e para satisfazer suas necessidades econômicas, aquelas necessitam de produtos financeiros.

A capitalização de uma sociedade consiste no ato ou efeito de constituir capital[3] no seu patrimônio – conjunto de direitos e obrigações –, para prover os meios necessários para o seu financiamento, de fazer confluir capital financeiro[4] para compor o ativo patrimonial.

Tanto na sua constituição (capitalização orginária) ou na hipótese em que após a sua constituição (capitalização superveniente), a empresa, para que ela possa dar continuidade ao seu funcionamento quando a respectiva capitalização tenha sido insuficiente ou as atividades passem a exigir maior volume de valores, deverá buscar financiamentos (que podem ser em fontes externas), como empréstimos de terceiros ou de capital próprio dos sócios e acionistas, ou fontes internas (reinvestimento), na forma de capital próprio.

A formação e funcionamento de uma empresa envolvem um conjunto complexo de fatos financeiros que podem ser determinados em dois momentos bem específicos: a capitalização, quando da formação do capital social, e o financiamento, nos atos de condução do capital das suas fontes para o patrimônio da sociedade no seu percurso de funcionamento.

São várias as formas de conseguir esses financiamentos, sendo as mais comuns (i) o uso de endividamento; (ii) aumento de capital social; e (iii) a emissão de ações ou debêntures.

Entretanto, a forma a ser adotada por cada empresa dependerá de diversos fatores, tanto tributários como não-tributários, variando caso a caso.

Isso porque algumas regras gerais aceitas internacionalmente figuram como norteadoras à tomada dessas decisões estratégicas e, portanto, culminam por serem, de certa forma, modelos para legislações de outros países. Os fatores tributários e não tributários que influenciam a decisão pela forma de capitalização de uma empresa serão explorados a seguir.

1.1. Razões não tributárias à adoção das diversas formas de capitalização

Tratando-se de fontes externas, a seleção da melhor alternativa ao planejamento financeiro da empresa encontra-se submetida a uma série de variáveis (administrativas, financeiras, econômicas, contábeis, etc), além de uma adequada comparação entre algumas vantagens e desvantagens específicas.

A primeira análise que podemos fazer se refere às vantagens de uma empresa optar pelo empréstimo junto a terceiros, ainda que de empresa de um mesmo grupo econômico, em detrimento da opção pelo investimento através de quotas ou ações.

Como vantagens do empréstimo em relação ao investimento, podemos elencar: (i) alimitação da responsabilidade do investidor; (ii) o fato do repagamento do empréstimo ser mais simples (não há formalidades para redução do capital social); (iii) não há alteração nas participações acionárias e direitos de voto; (iv) o retorno do investimento não depende do sucesso da companhia; (v) relativa inexistência de risco de câmbio para o acionista mutuante, já que não obstante o investimento deva ser fornecido na moeda do país da residência do investida, em alguns países o empréstimo pode ser oferecido na moeda do país do mutuante[5].

Um segundo comparativo possível de ser feito se refere às vantagens e desvantagens de se optar por empréstimos de capital próprio (empréstimos oriundos de empresas acionárias da empresa mutuária) em detrimento do empréstimo junto a terceiros.

As vantagens do empréstimo de capital próprio são: (i) melhor gestão administrativa, por ter o capital a mesma origem; (ii) manutenção da possibilidade de endividamento futuro com o capital de terceiros; (iii) redução dos custos de financiamento mediante empréstimos de terceiros, notadamente taxa de juros e demais encargos; e (iv) maior estabilidade financeira[6].

Por sua vez, as desvantagens do capital próprio em relação ao empréstimo junto a terceiros são: (i) desconfiança para os demais credores sobre a capacidade de a empresa garantir operações com terceiros; (ii) diminuição do valor econômico das participações (ações ou quotas em que se divide o capital social); (iii) redução dos resultados da empresa, o que afetará a participação nos lucros dos empregados; e (iv) em regra, o capital próprio deve ser entregue sempre na moeda corrente, enquanto o empréstimo, a depender do local, pode ser feito na moeda do país da residência do sócio, eliminando riscos ou perdas vinculados à moeda[7].

2. Tratamento tributário dos dividendos e dos juros no direito comparado

2.1. Tratamento tributário dos dividendos pagos

Henry Tilbert[8] foi um dos primeiros autores que trouxe para o Brasil o estudo sobre os métodos de tributação do capital e das diversas formas para evitar sua dupla tributação.

Não obstante se aceite a idéia de que os lucros realizados pelas pessoas jurídicas representam acréscimos patrimoniais sujeitos à tributação, muito se discute acerca do momento em que deve ocorrer tal tributação: se quando realizados pelas pessoas jurídicas ou quando distribuídos a seus sócios, pessoas físicas. Daí a importância do tema da integração da tributação das pessoas jurídicas e das pessoas físicas.

Os sistemas de tributação da maioria dos países diferenciam, para efeito de tributação dos lucros das empresas, os contribuintes individuais (Pessoas Físicas) dos contribuintes coletivos (Pessoas Jurídicas). Tais sistemas variam segundo as estruturas societárias, que se estruturam considerando a pessoa jurídica diversa ou não das pessoas físicas sócias que a formam.

Dentre outros, os modelos mais importantes de tratamento fiscal dos lucros das sociedades são os seguintes:

i) Método de tributação da sociedade de pessoas (the partnership method): aqui não há separação entre o patrimômio dos integrantes e da empresa. A entidade é transparente para fins tributários[9];

ii) Métodos de integração parcial (partial integration method), que se subdive nos seguintes métodos:

ii.a) Alíquota diferenciada (Split Rate Method): há uma tributação para os lucros e outra, mais reduzida, para os dividendos;

ii.b) Exclusão dos dividendos recebidos (Dividend Received Exclusion): os dividendos recebidos não constituem renda tributável;

ii.c) Crédito dos dividendos recebidos (Dividend Received Credit): imputa-se crédito de imposto na mesma proporção de alíquota que se aplicou aos dividendos distribuídos;

ii.d) Método de dedução dos dividendos pagos (Dividend Paid Deduction): deduz-se da base de cálculo os dividendos pagos;

ii.e) Método da Retenção (Withholding Method): propõe o imposto pago pela pessoa jurídica como forma de antecipação dos lucros a serem recebidos pelos acionistas; e

iii) Métodos de integração total (Full Integration Method), que não se prestam unicamente a mitigar a dupla tributação e cujas espécies são:

iii.a) Eliminação da tributação das pessoas jurídicas em separado e tributação nas pessoas físicas dos lucros distribuídos e dos ganhos de capital quando acrescidos: aqui não há tributação dos dividendos na pessoas jurídicas; e

iii.b) Distribuição de lucros e atribuição dos lucros retidos (Distribution and Allocation): neste método, as empresas teriam a faculdade de atribuir aos acionistas os lucros retidos. Então, os acionistas incluiriam na sua renda tributável lucros retidos acrescidos no imposto devido na pessoa jurídica. Os acionistas receberiam um crédito do imposto pago pela pessoa jurídica na proporção dos lucros a eles atribuídos; seria um espécie de desconto na fonte. Na eventualidade de ocorrer a distribuição de lucros retidos e que já foram sujeitos à tributação, esses lucros não seriam novamente tributados. Na prática, na medida em que os lucros auferidos fossem distribuídos aos acionistas, o resultado final seria simplesmente que toda renda originária sofreria tributação pelo imposto devido de acordo com as regras correspondentes à tributação da pessoa física. Haveria, portanto, uma integração total.

Em que pese a existência dessas variedades de métodos de integração e as discussões doutrinárias sobre capacidade contributiva e eficiência, de maneira geral, na maioria dos países, as empresas submetem-se a uma potencial incidência de um imposto na fonte sobre os dividendos/lucros lá pagos (salvo existência de acordos de bitributação).

Na maioria dos casos, as alíquotas do Imposto de Renda na Fonte (IRRF) sobre dividendos variam entre 25% (Dinamarca, Finlândia, França, Canadá, Noruega, Portugal, Espanha e África do Sul) e 30% (Nova Zelândia, Suécia, Uruguai e Estados Unidos). Outros países, por sua vez, não tributam os dividendos na fonte (Brasil, Argentina, Austrália, Reino Unido, Irlanda)[10].

Em relação à tributação do corporate tax (Imposto de Renda da Pessoa Jurídica – IRPJ) e dos dividendos, alguns países adotam o classical corporation tax system (Áustria, Bélgica, Holanda, Suíça e Estados Unidos)[11]. Tais sistemas aceitam a dupla tributação econômica em relação ao lucro distribuído pela companhia. Nesses países, portanto, para fugir da dupla tributação econômica, há um incentivo ao financiamento por dívida (debt).

Em outros países, há a aplicação do método da imputação total ao corporate tax (Austrália, Alemanha, França e Itália) e do método da integração parcial (Canadá, Coréia, Japão, Portugal e Espanha)[12], os quais autorizam (total ou parcialmente) o creditamento do corporate tax pago na apuração do imposto do acionista individual. Nos casos dos métodos de imputação, geralmente o financiamento através de débitos só é atrativo para os acionistas não-residentes, o que explica o número de empréstimos internacionais.

2.2. Tratamento tributário dos juros pagos

Na grande maioria dos países, os juros decorrentes de empréstimos, quando pagos, são dedutíveis como despesas financeiras das companhias.

Num planejamento tributário, é comum utilizar-se rotas de empréstimos através de subsidiárias num país que possua um tratado apropriado (por exemplo, onde o tratado represente uma tributação na fonte inexistente ou baixa), ou, no caso da União Européia, onde a diretiva de juros e royalties se aplique[13].

Em alguns países há outro incentivo à opção pelo financiamento através de dívida, por exemplo, ausência de tributação dos juros na fonte (Dinamarca, Finlândia, Noruega, África do Sul, Suécia, Suíça, Uruguai, Holanda e Alemanha)[14].

Em outros, a alíquota de IRRF incidente na tributação dos juros é menor que a dos dividendos (Bélgica, Nova Zelândia e Portugal)[15].

Há, ainda, países que possuem incentivos específicos. No caso do Reino Unido, há incentivo tributário às denominadas quotes Eurobonds; no caso da França, há incentivo sobre os empréstimos e, por fim, na Bélgica, há incentivo específico sobre os juros sobre os denominados nominative bonds.

2.3. Tratamento tributário dos dividendos recebidos

No momento em que uma sociedade escolhe a forma de financiamento, ela não olha apenas a tributação no país da residência da empresa subsidiária. Em igual importância está a tributação no país de residência do próprio acionista. Portanto, a vantagem tributária de financiamento por empréstimo no país da fonte pode ser anulada pela eventual desvantagem fiscal no país da residência. Por exemplo, pode haver tributação do IRPJ sobre os dividendos recebidos, como ocorre no Brasil, caracterizando bitributação internacional.

Contudo, no caso da existência de acordos para evitar a dupla tributação, alguns cenários podem ser desenhados. Nesse caso, pode haver: i) isenção dos dividendos através de “privilégio de afiliação internacional” ou isenção em razão de participação substancial (participation exemption) (Áustria, Austrália, Bélgica e Luxemburgo) ou aplicação do princípio da territorialidade (França); ii) crédito para o imposto retido na fonte pago no estangeiro (crédito direto); iii) crédito pra o imposto retido na fonte pago no estrangeiro e para o corporate tax (crédito indireto), caso do Canadá e do Japão[16].

Diante desse contexto, podemos indicar duas possíveis consequências tributárias: i) primeira, ainda que de rara ocorrência, é que se a tributação do lucro no país de residência do acionista for menor do que no país da fonte, o método do creditamento pode conduzir a desfavoráveis excessos de créditos; e ii) por sua vez, se a tributação do lucro no país do acionista for maior do que no país da fonte, e no caso do país da residência conceder uma isenção aos dividendos, o equity financing (investimento) pode ser mais atrativo que o debt financing.

2.4. Tratamento tributário dos juros recebidos

Na grande maioria dos países, os juros recebidos estão sujeitos à tributação com direito de crédito pela retenção na fonte sofrida no país da fonte, já que, com a retenção na fonte, houve um adiantamento de pagamento do Imposto de Renda.

Se, por outro lado, uma isenção é garantida para os juros (international affiliation privilege), a retenção na fonte dos juros representa uma tributação final, pois não haveria sentido em descontar um adiantamento se não há pagamento qualquer.

Em alguns casos, a tributação dos juros no país da mutuante anula ou mitiga o benefício tributário da dedutibilidade no país da mutuária. Diante disso, as multinacionais comumente utilizam estruturas e técnicas mais sofisticadas com o intuito de preservar a dedução dos juros no país da subsidiária mutuária e, ao mesmo tempo, evitar a correspondente tributação dos juros no país da matriz mutuante. Exemplos dessas técnicas mais sofisticadas são a utilização de low tax finance company models[17]–[18], de hybrid entity models e de hybrid financial instrument models[19].

2.5. Planejamento tributário e a decisão entre investimento e empréstimo

Em regra, os Estados reconhecem como legítimo o planejamento societário e tributário para se deliberar sobre reinvestimento de lucros, aumento de capital ou endividamento por meio de empréstimos.

Na seara internacional, a forma de financiamento adotada por um grupo de sociedades que opera em diferentes países pode produzir um efeito radicalmente diferente sobre a alocação da base tributária.

Numa perspectiva tributária, em muitos casos, financiando-se a subsidiária com empréstimos ao invés de se aportar capital social, pode-se reduzir o encargo fiscal global do grupo multinacional.

Ora, havendo aumento de capital, o correspectivo a ser pago pelo uso desse capital ao sócio ou acionista será, via de regra, qualificado como dividendo. Os dividendos são distribuídos com base nos lucros auferidos pela empresa após terem sido tributados. Por conseguinte, conforme já salientado nos tópicos 2.1 e 2.3, submetem-se (por antecipação) à taxa do imposto normal sobre a renda da empresa e a uma outra, mais reduzida (em alguns países), pelo lucro distribuído (com possibilidade de direito de crédito pelo corportate tax pago e o IR fonte eventualmente pago no país da fonte), além da incidência de um imposto na fonte a ser suportado pelo beneficiário no seu país de residência (salvo existência de acordos de bitributação).

Já a quantia paga pelo uso do empréstimo do capital pelo sócio ou acionista será, via de regra, qualificada como juro, o que fará evitar aquela dupla incidência, com duplo benefício: i) estes pagamentos serão considerados despesas financeiras necessárias e dedutíveis para fins tributários e ii) na maior parte dos países, o tratamento impositivo adotado pelo Estado da Residência do beneficiário aos juros normalmente se dá com a aplicação de alíquotas menos onerosas.

Enfim, à companhia subsidiária e à empresa acionista tomadas em consideração em conjunto, o financiamento por débito é geralmente mais vantajoso que o financiamento através de capital social.

Diante desse cenário, alguns países, quando verificam uma desproporção entre o capital da empresa e o capital oriundo de empréstimo, adotam algumas medidas para controlar o endividamento excessivo, tais como: i) limitam a dedutibilidade dos juros; e ii) reclassificação do excesso de juros como dividendos. Assim, com tais medidas o Estado da fonte preserva a base de cálculo do IRPJ e ainda tributa os dividendos no momento da distribuição.

3. Subcapitalização[20] – Análise das legislações domésticas no direito comparado

3.1. Conceito e origem

O conceito de subcapitalização[21], antes de ser uma noção exclusiva do direito tributário, é conseqüência da evolução do conceito de subcapitalização ou infracapitalização desenvolvido no âmbito do direito comercial, que diz respeito às formas e fontes de financiamento da sociedade.

Numa perspectiva comercial, o controle sobre estes atos de subcapitalização é de suma importância, uma vez que a subcapitalização prejudica as possibilidades de satisfação dos direitos de crédito dos credores, gerando uma menor capacidade à sociedade responder pelas dívidas que contrai ou os danos que causa. Em outras palavras, a empresa está mais exposta à insolvência. Para não deixar dúvidas, uma sociedade é considerada como subcapitalizada quando seu capital (recursos próprios) é pequeno em relação ao seu passivo (empréstimos de terceiros), gerando perigo de iliquidez, podendo afetar a continuidade da pessoa jurídica e a manutenção do princípio da segurança jurídica para os seus credores.

Em geral, não há rigor como a doutrina do Direito Tributário reporta-se à subcapitalização (thin capitalization) – algo que às vezes acontece no transfer pricing. Alguns denominam subcapitalização i) ora como a descrição do fenômeno; ii) ora como a expressão dos seus problemas de ordem fiscal; e iii) ora como aplicação de métodos para solucionar sua casuística. Então, vamos colocar tudo no seu devido lugar. Existem: 1) a subcapitalização – tema de ordem comercial e contábil; 2) os problemas fiscais decorrentes da subcapitalização; e 3) as formas de tratamento dos problemas fiscais decorrentes da subcapitalização[22].

É importante que se ressalte que a subcapitalização pressupõe concurso de dois requisitos: (i) volume excessivo de endividamento líquido remunerado envolvendo capital de terceiros e (ii) existência de vinculação entre partes contratantes.

Regra geral, a subcapitalização só gera problemas fiscais quando há a participação de uma sociedade estrangeira. Isto é, os problemas decorrentes de subcapitalização praticada com a finalidade de economia de impostos são mais comuns em relação às empresas transnacionais.

Conforme assevera Pistone, “a subcapitalização nada mais seria que uma técnica elisiva que permite à sociedade desfrutar das disposições normativas que consentem a dedutibilidade de juros passivos através de um financiamento fictício concedido por uma sociedade formalmente mutuante mas substancialmente ligada, a uma outra localidade em uma nação diversa, aparentemente mutuária mas em realidade ligada à primeira”[23].

Quando o financiamento é realizado, direta ou indiretamente por uma entidade residente a outra não-residente, pode haver uma mudança da base tributável de um país para outro. Como já se explicou, na verdade, a tributação do debt financing, num ponto de vista macro, depende das regras da fonte e da residência, para saber se esse tipo de vantagem é interessante ou não. Contudo, no país da fonte, é regra geral um tratamento tributário mais favorecido, o que demonstra que os problemas fiscais da subcapitalização são um problema de controle de arrecadação do país da fonte e, além disso, um problema de repartição de rendas entre fonte e residência.

3.2. Subcapitalização nominal x subcapitalização material

É importante distinguir a subcapitalização nominal da subcapitalização material. Na subcapitalização material, a empresa encontra-se subcaptalizada porque não dispõe de meios financeiros ncessários para o desenvolvimento do objeto social. Na subcapitalização nominal, a empresa dispõe de meios financeiros suficientes, apesar do capital escriturado não manter a adequada proporção com a importância e as exigências do objeto social, em face de financiamentos por meio de empréstimos de pessoas ligadas[24]–[25].

E é justamente esse tipo de subcapitalização (a nominal) que mais preocupa o Direito Tributário.

3.3. Formas de tratamento dos efeitos fiscais da subcapitalização no direito comparado

Considerando a forma de tratamento dos efeitos fiscais da subcapitalização, os Estados podem ser classificados num dos seguintes grupos: i) países que possuem uma regulamentação sobre a subcapitalização regida por disposições gerais; ii) países que possuem uma regulamentação sobre a subcapitalização regida por disposições especiais; iii) países desprovidos de regulamentações. Analisemos tais grupos de forma mais detida.

3.3.1. Regras gerais

Em muitos países, existem regras gerais de subcapitalização[26]. Elas diferem país a país, possuindo as seguintes características: a) são derivadas de princípios gerais de tributação; b) se referem a condições de concorrência no mercado; c) são designadas como limitação geral de dedução dos juros.

Uma regra geral bastante utilizada para combater os problemas fiscais da subcapitalização é a do arm’s length[27].Para aplicação dessa regra anti-abuso na subcapitalização, que também é de fundamental importância nas regras de transfer pricing, uma série de testes é feita com o propósito de verificar objetivamente a condição de subcapitalização. Os juros tomados entre partes relacionadas são comparados com a situação entre partes não-relacionadas no mercado[28]–[29]. Em alguns países, na aplicação do arm’s lenght, o excesso de juros entre partes relacionadas são considerados distribuição disfarçada de lucros.

Uma segunda regra geral invocada é a teoria do substance over form, muita utilizada para combater planejamentos tributários nos Estados Unidos. Na verdade, esta teoria tem como preceito fundamental o fato de embora existir um motivo extra-tributário (teoria do business purpose), é necessário sopesar os efeitos tributários com os efeitos extratributários. Segundo essa teoria, averigua-se se a conduta adotada pela empresa em face do motivo extra-tributário compensaria ou não o motivo tributário[30].No que tange à subcapitalização, de acordo com a teoria do substance over form[31], o capital de empréstimo pode ser reconsiderado como dividendo (hidden equity).

Alguns indícios podem levar à aplicação dessa regra geral: i) inexistência de provisões fixas para repagamento; ii) a dependência de lucros para haver pagamento de juros; iii) o empréstimo é convertível em participação no capital da empresa; iv) existência de uma clara disparidade entre equity ratio e o risco da companhia e v) impossibilidade de tomar empréstimos com partes não relacionadas[32].

Há ainda as regra gerais de abuso de direito e abuso de forma. Essas regras gerais permitem identificar as situações elisivas baseando-se no tratamento econômico ou no princípio da equivalência, pelo que a tributação tomará em conta a circunstância fática que se produziria num caso correspondente. No caso de abuso de direito, há uma suposta lesão a direito subjetivo do fisco pelo abuso do direito do contribuinte. No caso do abuso de forma, haveria um uso de instrumento jurídico inadequado[33]. Geralmente, o resultado legal do aplicação do abuso de direito e abuso de forma é que os juros em excesso são considerados como dividendos, com todas as suas consequências.

3.3.2. Regras particulares/específicas/safe haven

Várias são as regras especiais predispostas para o controle da subcapitalização, podendo estas ser usadas em conjunto ou separadamente. Tais regras especiais permitem maior segurança jurídica para os contribuintes, pela certeza do direito que ofertam, além de favorecer a preparação de seus planejamentos tributários em face dos casos típicos.

De um modo geral, os Estados utilizam um percentual para identificar a subcapitalização de empresas, de modo que, excedido esse percentual, definido pela legislação como “nível de segurança”, as despesas dos juros são consideradas indedutíveis e os juros serão convertido em dividendos, para efeito fiscal.

Esses métodos, além de considerar se e em que condições de livre-concorrência de mercado a sociedade mutuária teria sido capaz de obter os empréstimos representativos do nível de endividamento existente com uma entidade independente, exige a aplicação do sistema de percentual ou coeficiente fixo da proporção entre recursos alheios e recursos próprios (debt-to-equity ratio)[34], a partir do qual determinirá o tratamento aplicável, de qualificação como financiamento como aporte de capital e não como empréstimo.

Em outras palavras, muitos países adotam um “coeficiente de endividamento” (nível de segurança), haja vista o modo imediato de controle, o que permite uma melhor objetividade, diante de outros menos confiáveis, como seria, por exemplo, uma distinção pela qualidade dos capitais, envolvendo elementos de elevada subjetividade, acarretando maior insegurança na aplicação e interpretação de tais regras.

O conceito de equity toma por base o patrimônio líquido da companhia, incluindo, destarte, o capital social (integralizado, logicamente), reservas de capital, reservas de lucros, reservas de reavaliação, entre outros elementos indicados na legislação de cada país. Normalmente o cálculo do equity é feito com o valor de livro dos ativos. Na nova Zelândia, no entanto, existe a opção pela adoção do valor de mercado.

Não obstante, o fato de o nível de segurança compreender um percentual fixo tem um duplo inconveniente: as taxas de endividamento variam consideravelmente de um setor para outro, e, dependendo do país, existem diferenças manifestas no âmbito internacional entre as taxas de endividamento típicas[35].

Daí porque um sistema misto que possua um debt-equity ratio pré-estabelecido (presunção relativa), mas, também permita exceções fundamentadas, pareça-nos ser a melhor e mais justa opção às regras de thin cap.

É importante deixar claro que as regras safe haven podem levar em conta o endividamento em relação ao acionista individual[36], o endividamento em relação à corporação e o endividamento em relação ao conjunto dos acionistas não residentes. Segundo o primeiro método, o coeficiente de endividamento aplica-se ao acionista individual não residente que tenha concedido um empréstimo à sociedade de capitais. Deduz-se que a regulamentação pode aplicar-se à pessoa do sócio, ainda que o endividamento global da sociedade esteja muito abaixo do coeficiente de segurança.

No caso de endividamento em relação à corporação, o total do capital emprestado pelo mutuante é irrelevante. Importa apenas o endividamento total da subsidiária. O acionista não residente pode emprestar seja quanto for, enquanto a safe haven de endividamento da subsidiária não for atingido (como se fosse um cap para o endividamento).

Por fim, na hipótese de endividamento em relação ao conjunto dos acionistas não-residentes, ao invés de se referir ao acionista estrangeiro individual, refere-se a todos os acionistas estrangeiros, como grupo. Somente quando o total dos aportes no capital do credor de todos os acionistas não residentes abaixa o limite do nível de segurança intervém a regulamentação. Sobre esta base, os acionistas individuais não residentes podem emprestar mais dinheiro à sociedade quando outros acionistas não residentes diminuam seus empréstimos em capital credor, em proporções equivalentes[37].

O emprego das medidas anti-subcapitalização depende ainda do tempo de permanência da quantia do capital social investido na empresa. Para fins de debt-to-equity ratio, o cômputo da proporção pode se dar no fim do ano, pode ser uma média anual (Japão e Espanha) ou pode ser o maior nível de débitos no ano (Canadá)[38]. No caso da adoção do fim do ano calendário, os sócios podem ampliar o nível de segurança, como aporte de capital próprio pouco antes desta data de referência. Para estes casos, a Austrália utiliza, como contramedida, um prazo de bloqueio (claw black period), em que o equity só é determinante caso permaneça por, pelo menos, dois anos nas sociedade de capitais[39]. Realmente, o mais coerente parece ser a média de debt-to-equity ratio ao longo do ano.

Para fins da aplicação das regras safe haven, em alguns países há necessidade de participação substancial do credor no capital da empresa. Nos Estados Unidos, por exemplo, é necessária uma participação de pelo menos 50%; Espanha, de 25%; e na Austrália de 15%[40].

Ademais, há em certos países regras de subcapitalização relacionadas com diretores e administradores. Na Bélgica, existem regras de subcapitalização para os diretores das companhias que concedem um empréstimo à companhia e quando o empréstimo total excede o equity ratio. Lá, diversamente da França, essas regras se aplicam quando o diretor/administrador não é acionista[41].

Há ainda regras de subcapitalização direcionadas para transferência de ativos intra-grupos. Na Austrália, por exemplo, juros podem ser dedutíveis quando uma parte relacionada não residente concede um empréstimo no curso de uma compra de ativos entre empresas residentes, desde que a empresa não residente tenha uma participação superior a 50% na empresa vendedora e compradora. As regulamentações pretendem previnir que não-residentes acionistas utilizem transferência de ativos intra-grupos, para converter participação no patrimônio líquido em empréstimo[42]–[43].

Finalmente, há em alguns locais a possibilidade de uso do excesso de juros para serem deduzidos em anos futuros numa espécie de “carry forward” dos juros para dedução da base de cálculo do IRPJ em exercícios seguintes. Nos Estados Unidos, por exemplo, é possível a dedução até o limite de 3 anos (período máximo de utilização dos juros excedentes, para fins de dedução) .

3.4. Subcapitalização indireta

A subcapitalização direta ocorre quando o financiamento é feito por pessoa ou entidade vinculada não residente. Neste caso, as regras fiscais predispostas à neutralização da subcapitalização, na tentativa de conter a repatriação de lucros sob a forma de juros, aplicam-se apenas a certos mutuantes, quais sejam, os não residentes que também sejam acionistas, tomando em conta eventuais investimentos diretos por estes praticados.

Por sua vez, a subcapitalização indireta ocorrequando o mutuante é uma pessoa ou entidade vinculada não residente e o endividamento é contratado pela interposição de pessoas. É o caso, por exemplo, da interposição de terceiros garantidores dos acionistas (fiadores, avalistas, etc), se a empresa subsidiária não puder pagar o empréstimo. Uma questão que surge é se essa terceira parte tem que ser um não-residente ou pode ser um residente do mesmo país da companhia. Com a residência no mesmo país, de um ponto de vista tributário, as regras de subcapitalização não são necessárias se os juros pagos a uma terceira parte não são compensados com pagamentos feitos pela terceira parte ao não residente-acionista.

3.4.1. Back-to-back loan

Uma espécie de participação indireta é o que se denomina back-to-back loan. Este ocorre, por exemplo, quando um banco concede empréstimo a uma sociedade e o acionista não-residente aumenta, por sua parte, o depósito (empréstimo) nesse banco. Com o back-to- back loan, o não-residente acionista deposita um dinheiro no banco, ao passo em que o banco, por meio de acordo, garante o empréstimo à empresa subsidiária. O capital emprestado pelos bancos pode ser tratado, a depender das regras, como se fosse um empréstimo do próprio acionista, a fim de que as regras de subcapitalização e reclassificação dos rendimentos sejam aplicáveis.

Os juros pagos pela empresa subsidiária para o banco reduzem a base tributária da subsidiária, mas aumentam a base tributável do banco. De qualquer modo, os juros (i.e., a remuneração ou a taxa) pagos pelo banco ao não-residente acionista decorrentes do depósito feito diminuem os lucros do banco, de forma que a base de tributação do país de residência da subsidiária mutuária fique reduzida. Alguns países, por exemplo, permitem a dedução de juros pagos a bancos domésticos, se os pagamentos de juros do banco a acionistas não estiverem relacionados com o empréstimo da empresa subsidiária, isto é, se não se tratar de um back-to-back loan.

3.5. Regras safe haven intra-grupo

Os investimentos internacionais nem sempre são estruturados na forma de uma companhia subsidiária simples, mas muitas vezes como um grupo de várias companhias afiliadas.

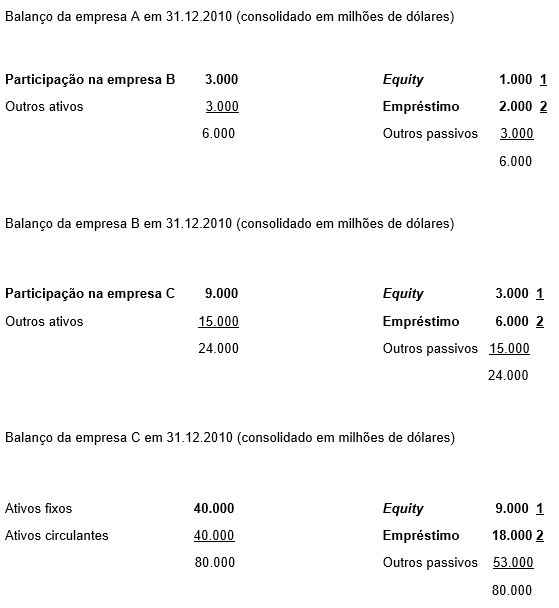

Dentre os problemas indicados às regras de safe haven baseadas em quantidades fixas de debt/equity ratio deve-se ressaltar o problema conhecido como “efeito cascata” (cascade effect). Numa cadeia de empresas, o safe haven pode ser aumentado desproporcionalmente, na medida em que o equity e o empréstimo injetados na empresa mãe podem aparecer outra vez como equity na subsidiária. De fato, o que muitas vezes ocorre é que se constrói um grupo econômico, principalmente com empresas holding, que permitem o aumento da utilização dos juros com base no reflexo dos empréstimos feitos no equity da subsidiária localizada imediatamente abaixo.

Observando-se os exemplos, percebe-se que com um investimento inicial de 1.000 e com um safe haven de 2:1, o acionista, ao interpor duas companhias, pode ampliar seu empréstmo para 26.000 (2.000 + 6.000 + 18.000) sem violar as regras safe haven. Portanto, o safe haven passaria, nesse caso, a ser 26:1[44].

3.6. EBITDA (Earnings before interest, taxes, depreciation and amortization)

Esta regra aplica-se a despesas com juros líquidos. De acordo com essa regra (também chamada de regra de barreira de juros), a dedução com a despesa de juros não é permitida se o “excesso de despesa líquida de juros” for superior a um percentual dos rendimentos tributáveis antes de juros, impostos, depreciação e amortização.

Na Itália, o regime de subcapitalização atual entrou em vigor em 28 de dezembro de 2007 (art. 96 TUIR). Segundo o governo, a abolição das regras antigas se deu em razão da aplicação das regras de subcapitalização de empréstimos com partes relacionadas e a recaracterização de excesso de juros como dividendos terem sido freqüentemente desafiados pelo Tribunal de Justiça Europeu (TJE); além tais regras eram muito superficiais, quando um grupo de empresas era tomado em consideração. Seguindo as várias decisões do TJE sobre supostas violações da liberdade de estabelecimento[45] e de discriminação entre normas nacionais e européias[46], as regras de subcapitalização com base em índices de ativos e empréstimos (debt-to-equity ratio) foram eliminadas e substituídas por um novo conjunto de regras baseadas no EBITDA.

As novas regras se aplicam a todos os juros pagáveis sobre todas as dívidas e restringem despesas líquidas com juros até 30 % (trinta por cento) do EBITDA da empresa. De acordo com tais novas regras, os juros não dedutíveis têm um período de adiamento indefinido. Ou seja, podem ser utilizados a qualquer tempo, sem a trava temporal de limitação do número de anos-exercícios seguintes para sua utilização (como, por exemplo, ocorre nos EUA com o “carry forward” de juros dedutíveis aos próximos 3 anos).

Na Alemanha, asregras sobre subcapitalização foram recentemente alteradas e aplicadas a partir de 2008. Essas novas regras incluem uma regra geral de limitação de dedutibilidade dos juros (baseada no arm’s length)[47] e uma regra especial. A regra de limitação especial baseia-se no EBITDA[48] e incide sobre a corporate tax e sobre o trade tax[49], sendo o percentual legal de 30%. Lá a regra é aplicável a todos os juros, inclusive os juros pagos a terceiros, e ao grupo alemão fiscalmente consolidado. Não obstante estas restrições, a despesa líquida de juros é totalmente dedutível, se a empresa: (i) não é membro de um grupo; (ii) incorre em despesas líquidas com juros não superiores a € 1.000.000 (um milhão de euros) por ano; (iii)tem uma equity ratio[50] que é igual a ou superior à equity ratio em nível mundial[51]–[52].

Além disso, despesas com juros de uma sociedade não são dedutíveis se os saques acumulados dos sócios e as perdas da sociedade excederem a contribuição dos sócios e os lucros da sociedade (retirada em excesso)[53].

Finalmente, conforme as regras alemãs, juros negados sob a regra geral de limitação (arm’s length) são juros permanentemente negados; juros que foram negados pela regra especial de limitação de juros (EBITDA) têm um período de adiamento por tempo indeterminado (exceto a parcela de 25% para fins do trade tax, que é permanentemente não-dedutível)[54].

Nos EUA, as “earnings stripping rules” limitam a capacidade das subsidiárias americanas para reivindicar deduções fiscais para os juros sobre empréstimos do exterior.

Em geral, nos termos da legislação em vigor, as “earnings stripping rules” atuais limitam as deduções de juros, se (i) o debt-to-equity ratio do mutuário para o ano tributável seja superior a 1,5 para 1 (o coeficiente de endividamento é, portanto, apenas um pré-requisito à aplicação das earnings stripping rules) e (ii) a sua “despesa de juros líquida” (o excesso de juros pagos ou acumulados pode ser incluído na renda bruta) ultrapassa a soma de (A) 50% dos “rendimentos tributáveis ajustados” (em geral, rendimentos tributáveis computados sem levar em conta as deduções para despesas líquidas com juros, as perdas operacionais líquidas, depreciação e amortização, amortização e exaustão), mais (B) uma prevista limitação de excesso de juros indedutível do ano anterior a ser deduzida no ano seguinte (carry-forward). Se estas duas condições são satisfeitas num dado ano, então, ao menor dos juros líquidos em excesso não é permitida uma dedução para tal ano.

3.7. Entidades híbridas e o problema da qualificação

Uma outra dificuldade à aplicação das regras de thin capitalization, especialmente no caso das regras gerais, é o fato de que diferentes países possuem diversas regras tributárias sobre formas de organização societária. Isso pode fazer com que empresas criem estruturas com tratamento tributário híbrido com o intuito de otimizar a carga tributária total numa operação de financiamento.

O tratamento tributário híbrido surge mais freqüentemente no caso das partnerships, considerando que: a) alguns países as tratam sempre como transparentes para fins fiscais[55] (Reino unido, Alemanha, Luxemburgo); b) alguns países as tratam como transparentes em alguns casos (França, Holanda, Itália); c) alguns países tratam sempre como uma empresa independente (Espanha, Bélgica).

Outra margem para o tratamento híbrido surge das diferenças em formas de partnership entre países, especialmente entre países da common law e da civil law.

Isto porque, alguns países que consideram certos tipos de entidades domésticas como transparentes freqüentemente se deparam com uma questão difícil quando o assunto é o tratamento tributário de uma entidade estrangeira.

Uma parte dos países, a exemplo da Alemanha, do Reino Unido e da Holanda, utilizam em sua legislação doméstica a chamada “comparability approach”. Para esse critério de resolução de conflito de qualificação, a pergunta que se faz é com qual entidade prevista na legislação doméstica a entidade estrangeira em questão mais se aproxima.

Outros, como China, Itália e França, utilizam o prescriptive approach. Aqui todas as entidades estangeiras são tratadas como empresas independentes (corporate entities) e não transparentes.

Por fim, determinados países, a exemplo dos EUA, adotam o optional approach. Para esse critério, o fato de uma entidade estrangeira ser tratada como empresa independente ou como transparente depende do exercício de uma opção pelo membro estrangeiro, no que se denomina nos EUA como “Check the Box Election”[56].

As autoridades fiscais combatem esses modelos de entidades híbridas de diversas maneiras. Quanto ao país da subsidiária, os EUA, por exemplo, possuem anti-reverse hybrid regulations para negar benefícios dos tratados contra bitributação aos juros pagos pela entidade híbrida. Já a Alemanha nega o benefício fiscal sob os juros no contexto de um grupo alemão consolidado se os mesmos juros também forem passíveis de benefício fiscal sob um grupo estrangeiro consolidado. No que tange ao país da empresa mãe, o Reino Unido, por exemplo, possui regras anti-híbridas negando o benefício fiscal para despesas de juros em entidades híbridas (Finance no. 2, Act 2005).

Há, finalmente, uma variante nos modelos das entidades híbridas. Esse modelo basicamente depende da empresa mãe poder atenuar/deduzir as perdas da filial estrangeira. Nesse caso, as perdas da filial surgem devido aos juros pagos a uma subsidiária financiadora. Ressalte-se que o modelo depende ainda da filial poder consolidar a tributação com a referida subsidiária financiadora.

Finalmente, na Austrália e na África do Sul, partnerships e trusts podem estar sujeitos às regras de subcapitalização[57].

3.8. Instrumentos financeiros híbridos

Há instrumentos financeiros que possuem aspectos de investimento e, ao mesmo tempo, aspectos de empréstimo. Portanto, possuem natureza híbrida. Podemos observar características comuns presentes nesses instrumentos, tais como: a) não há previsões fixas para o repagamento do empréstimo numa data definida, b) são conversíveis em ações; c) há participação em reservas de capital; d) o repagamento é subordinado em caso de insolvência. Empréstimos convertíveis, empréstimos com direito à participação e debêntures são alguns exemplos de instrumentos financeiros híbridos.

Alguns países observam a forma legal e/ou o tratamento contábil de um instrumento financeiro na determinação da qualificação para fins tributários. Outros já dão importância às características econômicas do instrumento. Por fim, muitos países combinam ambos os elementos: jurídicos, contábeis e econômicos.

Um clássico exemplo de tratamento tributário híbrido ocorre quando o país da subsidiária trata a transação como um empréstimo, originando a dedutibilidade dos juros[58]; ao passo em que o país da empresa mãe assimila a transação como investimento acionário (dividendos) e concede uma isenção à participação acionária. Aqui, da mesma forma que nas operações envolvendo entidades híbridas, há problemas de qualificação no país da investida. Certos países, a exemplo do Reino Unido, baseiam a qualificação dos rendimentos na classificação da lei comercial estrangeira. Outros, a exemplo da Alemanha, não vêm a classificação doméstica como conclusiva, e possuem seus próprios critérios para determinar se um instrumento representa debt ou equity.

Nesse contexto, oportunidades existem para tirar proveito dessas diferenças de tratamento e alcançar benefícios tributários. Ocorre há argumentações no sentido de que a exploração das diferentes regras de classificação diferentes para obter benefícios tributários facilita a concorrência fiscal predatória e que viola princípios do capital export neutrality[59].

Para combater esse tipo de planejamento, a Itália, enquanto país receptor do investimento/financiamento, possui regras anti-híbridas à isenção da participação nos dividendos. No Reino Unido, há a negativa da isenção de IR na fonte para dividendos dedutíveis e, em relação ao país enquanto pagador do investimento/financiamento, o Reino Unido possui outras limitações específicas em sua legislação (arbitrage rules).

4. Regime tributário brasileiro da subcapitalização

4.1. Tratamento tributário dos dividendos

Não há, no Brasil, regime de participation exemption no que tange à tributação dos dividendos, mas sim, uma integração parcial da isenção[60].

Como é de regra, os dividendos são distribuídos com base nos lucros auferidos pela empresa, após estes terem sido submetidos ao regime ordinário de tributação sobre a renda, e sem a possibilidade de qualquer dedução.

Contudo, nem sempre isso foi assim. Historicamente, os dividendos passaram a ser isentos a partir de 1996. Antes disso, de 1994 a 1995 foram tributados em 15%, em 1993 foram isentos, e de 1989 a 1992 foram taxados em 8%.

Em seguida, nos atos de distribuição dos dividendos ou lucros, não há incidência tributária, tampouco nos atos de percepção (art. 10 da Lei nº 9.249/95). A isenção independe se o acionista é pessoa física, jurídica, domiciliada no País ou no exterior (inclusive residente em paraíso fiscal[61]), nem do seu tipo societário (S.A., Ltda.).

4.2. Tratamento tributário dos juros

Segundo a legislação de direito privado (Código Civil), a chamada taxa legal do regime comum (aplicável aos juros compensatórios – calculados pelo tempo em que durou o empréstimo – e aos juros moratórios – cobrados em razão do inadimplemento), é de apenas 6% (seis por cento ao ano). Esta taxa se aplica no silêncio das partes ou em virtude de lei. Se resolverem as partes estipular os juros, o limite será o dobro da taxa legal, isto é, 12% ao ano.

Quando os juros representam pagamento a pessoas físicas e a pessoas jurídicas tributadas pelo lucro presumido, existe uma tributação exclusiva na fonte.

Já quando os juros representam pagamento de juros de pessoas jurídicas para pessoas jurídicas submetidas ao lucro real, esses pagamentos são tributados na fonte como antecipação do IRPJ devido (i.e., não tributados de forma definitiva), mas integram a receita das beneficiárias para apuração do eventual lucro tributável. Há antecipação do imposto devido, pela declaração de ajuste dos rendimentos. Neste caso, temos ainda a possibilidade de compensar o valor do imposto com o que for retido por ocasião do pagamento ou crédito dos juros, a título de remuneração do capital a seu titular, sócios ou acionistas.

Nos termos do art. 702/RIR, as importâncias pagas, creditadas, entregues, domiciliadas ou remetidas a beneficiários residentes ou domiciliados residentes no exterior, por fonte situada no país, a título de juros, comissões, descontos, despesas financeiras e assemelhadas, estão sujeitas à incidência do imposto na fonte, à alíquota de 15%[62]. Na hipótese de remessa de juros para paraísos fiscais, a alíquota será de 25%. O fato gerador do imposto, nesses casos, consiste na remessa para o exterior e o responsável tributário será o remetente de tais valores[63]–[64]–[65].

No direito brasileiro, os juros pagos pelas pessoas jurídicas constituem despesas financeiras operacionais das empresas, sendo dedutíveis das respectivas receitas para apuração do resultado tributável, no caso de Pessoa Jurídica sujeita ao regime de tributação pelo Lucro Real.

4.2.1. Limites à dedutibilidade

Antes da MP 472/09[66], os contratos registrados no Banco Central do Brasil (BCB) não possuíam limites na dedução de juros (desde que os juros constituíssem despesa necessária à atividade da empresa – Lei 4.506/64). Isto é, a dedutibilidade dos juros pagos ao exterior estava sujeita apenas aos limites do artigo 299 do RIR/99 e das regras de preços de transferência (art. 22, Lei nº 9.430/96).

Já os contratos não registrados no BCB estavam sujeitos a uma dedução limitada a 3% + Taxa libor.

4.3 Caso Colgate

Em agosto de 2009, houve a publicação do acórdão 9101-00.287, da Primeira Turma da Câmara Superior de Recursos Fiscais. Trata-se do caso Colgate-Palmolive, em que houve a análise de uma operação na qual a Colgate-Palmolive adquiriu a Kolynos no Brasil[67]. A operação foi articulada, fundamentalmente, para evitar o ganho de capital do grupo vendedor. Para tanto, a operação foi feita no Uruguai, e as empresas brasileiras constituíram new companies de curta duração no Uruguai. A pertinência com o tema da subcapitalização está atrelada ao fato de que os recursos que foram utilizados para aquisição da subsidiária brasileira da Kolynos vieram sobre a forma de empréstimo, enquanto financeiramente, o trânsito foi direto para o Uruguai, porque lá seria efetuado o pagamento.

Isto foi feito para que o ganho de capital fosse realizado no Uruguai e não no Brasil, onde seria tributado pelo Imposto de Renda (IRPJ) e Contribuição Social sobre o Lucro Líquido (CSLL) no total de 34% e, lá no Uruguai tal ganho não seria tributado, uma vez que o Uruguai adota o critério da territorialidade na tributação da renda.

Etapas da operação

1) “B” obtém empréstimo com “A” e o repassa a “C”; “C” adquire 100% de “YK”. O ganho da venda é reconhecido no Uruguai (sem tributação);

| YK |

| KL |

| Br |

| URU |

| A |

| B |

| Br |

| EUA |

| Capital Social = R$ 100,00 |

| URU |

| Br |

| Br |

| A |

| B |

| KL |

| YK |

| C |

| EUA |

| 100% |

| $ |

| $ |

| $ |

2)“C” incorpora “YK” e passa a deter 100% do investimento em “KL”;

3) “C” paga o empréstimo a “B” com 100% do investimento em “KL”;

| A |

| B |

| KL |

| C |

| URU |

| EUA |

| Br |

| Br |

| A |

| B |

| KL |

| C |

| EUA |

| 100% |

4) Neste momento, o passivo de “B” é U$496,279,069.

| A |

| B |

| KL |

| EUA |

| Br |

Sob o fundamento de que a verdadeira mutuária do empréstimo foi “C” a Receita Federal do Brasil glosou os juros deduzidos por “B”.

O caso foi julgado primeiramente no Primeiro Conselho de Contribuintes no sentido de não ter havido simulação e que não era devido o IRPJ e CSLL no Brasil, porque a operação havia sido realizada no exterior. Outrossim, como a operação foi realizada em 1995, antes da tributação universal da renda no Brasil, não poderia haver incidência sobre um ganho de capital obtido no exterior. Essa foi a decisão para o grupo vendedor.

Por sua vez, o grupo comprador, que não obteve nenhuma vantagem com a operação, foi autuado quanto à indedutibilidade dos juros dos recursos que foram empregados na aquisição. A Colgate-Palmolive conseguiu anulação do auto de infração, porque o contrato de empréstimo estava registrado no Banco Central e observava os limites de transfer pricing.

Ademais, a Kolynos ao ser incorporada pela Colgate-Palmolive, gerou aumento da lucratividade da Colgate-Palmolive, bem como aumento da produtividade, ganho de mercado, aumento de tributação com a geração de novas receitas. Numa avaliação econômica, as despesas, tendo sido contraídas às atividades da pessoa jurídica e gerado receitas tributáveis, deveriam ser dedutíveis. Observemos a ementa do acórdão:

EMPRÉSTIMOS CONTRÁRIOS NO EXTERIOR COM CONTROLADA – DEDUTIBILIDADE DOS ENCARGOS – Tendo em vista (1) a inexistência de regras referente a indedutibilidade por subcapitalização, (2) a efetividade do empréstimo contraído, (3) a natureza de mera condução do repasse do valor para operações instantâneas no uruguai (em benefício do vendedor de participação societária e não do comprador, ora recorrente, (4) a possibilidade jurídica do empréstimo, bem como (5) a tributação dos valores dos encargos creditados ou pagos ao exterior, há de se admitir a dedutibilidade dos encargos com variações passivas e juros. Recurso voluntário provido.

(Acórdão 101-95014, proferido na sessão de 15/06/2005).

A Procuradoria da Fazenda Nacional recorreu à Câmara Superior de Recursos Fiscais (CSRF). O acórdão da CSRF foi no sentido de que a operação tratava de thin capitalization. A conclusão foi que já que a primeira mutuária foi uma new company, que possuía um capital simbólico e que o empréstimo foi de USD 760 milhões de dólares, e culminou por vedar a dedutibilidade de juros em estrutura de dívida excessiva em relação ao capital, com base na regra geral de dedutibilidade (artigo 299 doRIR/99). Observemos trechos do voto da Conselheira Sandra Maria Faroni:

“Não se discute que o empresário pode gerir seus negócios com inteira liberdade, inclusive sendo lícito e até desejável fazê-lo de forma a obter maior economia de tributos possível. Há, todavia, uma diferença entre atuações que objetivam os negócios empresariais e atuações que objetivam exclusivamente reduzir artificialmente a carga tributária. (…) A forma como se deram os fatos que originaram a presente autuação permite identificar pelo menos três tipos dentre os que Greco enumera como “operações preocupantes”, quais sejam, as “operações estruturadas em seqüência” (step transition), o “uso de sociedade” (com Yonkers e Albala como empresas de passagem, pela qual transitaram as ações da Kolinos que, afinal, destinavam-se à Colgate-Palmolive) e o “Empréstimo ao invés de Investimento”, com a desproporção entre o capital investido (R$99,00) e o empréstimo (US$ 760 milhões)”.

O acórdão do CSRF, em sessão de 24 de agosto de 2009, reconheceu como desnecessárias as despesas decorrentes de juros e variações cambiais relativas ao empréstimo efetuado na operação em que a mutuante era sócia-quotista que detinha 99,99% do capital social da mutuária e dispunha de recursos para integralizar o capital.

Portanto, não obstante a inexistência de regra de subcapitalização à época, decidiu-se que tais despesas não eram necessárias, usuais e normais a tal operação de mútuo, por entender-se que a operação justificar-se-ia pela forma de investimento em capital, por se tratar de compra (aquisição) de empresa. Ressalta-se, ainda, no voto relator que, tanto pela análise formal como pela análise do conteúdo subjacente à forma, a glosa das despesas com tais juros deveria ser mantida.

Na realidade, este caso tratou mais da substância sobre a forma (isto é, dissimulação), para dizer que os juros não foram necessários, usuais e normais à operação e, portanto, não constituiriam despesa necessária nos termos do art. 299 do RIR/99 e, desta forma, não tratava especificamente da existência ou não das regras de subcaptalização brasileiras.

4.4. Regras sobre subcapitalização brasileira – MP 472/09 e Lei nº 12.249/10

A MP nº 472/09, convertida posteriormente na Lei nº 12.249 em 11.06.2010, criou regras de subcapitalização, com base em frações fixas. Para contratos registrados no Banco Central[68], foram implementadas regras para empréstimos contraídos com vinculadas. Há ainda regras para empréstimos contraídos com entidades localizadas em paraísos fiscais.

De acordo com a normativa, para que os juros, na data da apropriação e da contabilização sejam dedutíveis do IRPJ e da CSLL, o valor do endividamento não pode ser superior ao dobro da participação do credor (pessoa vinculada) no Patrimônio Líquido (PL) da pessoa jurídica residente no Brasil (limite individual) e o valor total do somatório dos endividamentos pode ser superior ao dobro do somatório de todas as participações de todas as pessoas vinculadas no PL da pessoa jurídica residente no Brasil (limite global). Ou seja, para emprestimo com pessoas vinculadas há o debt-equity ratio de 2:1 sobre o PL.

Um primeiro problema da Medida Provisória é que, no caso dos incisos I e II do art. 24[69], o endividamento correspondente à participação da pessoa vinculada no patrimônio da pessoa jurídica devedora no Brasil, tomava como referencial a data da apropriação/contabilização dos juros.

Segundo já afirmado nas linhas acima, no direito comparado, para fins de debt-to-equity ratio, o cômputo da proporção pode se dar no fim do ano, pode ser uma média anual ou pode ser o maior nível de débitos no ano. Ocorre que no caso da adoção do fim do ano calendário[70], os sócios podem ampliar o nível de segurança, com o aporte de capital próprio pouco antes desta data de referência[71]. Andou a bem a legislação brasileira ao não adotar esse último critério.

Contudo, a escolha da data da apropriação dos juros, que é realizada mensalmente (contabilizam-se os juros até então incorridos, embora pagáveis no fim do período contratual), tem a seguinte consequência: quando uma empresa contrata um empréstimo contratual de longo prazo, no mês em que se faz a apropriação, o endividamento pode estar dentro do limite de capitalização, enquanto no mês seguinte o endividamento pode já não estar dentro daquele limite. A variação cambial do empréstimo, por exemplo, representa endividamento (é necessário converter o valor em moeda estrangeira para real). Dessa forma, a variação cambial da própria dívida é levada em consideração para fins do cômputo do endividamento e, portanto, a própria variação monetária pode acarretar na dedutibilidade ou indedutibilidade da despesa de juros ao longo dos meses.

A Lei nº 12.249, em seu art. 24, § 4[72], estabeleceu que os valores do endividamento e da participação da vinculada no patrimônio líquido devem ser apurados com base na média ponderada mensal. O problema é que ainda assim haverá a situação em que um mesmo contrato estará sujeito, num mês, à dedutibilidade e, no outro, à indedutibilidade. Num período base anual, haverá doze considerações sobre a dedutibilidade da despesa. Talvez o critério mais fácil e prático de utilização fosse a base média anual.

O artigo 24 da MP 472/09, antes da sua conversão na Lei nº 12.249/10, referia-se apenas a empréstimos com vinculadas, sem qualquer referência à participação societária da empresa não residente mutuante na empresa brasileira mutuária. O primeiro questionamento que se poderia fazer é se o conceito de pessoa vinculada inclui participação direta ou indireta. A nossa definição de pessoa jurídica vinculada, presente no art. 23 da Lei nº 9.430[73] é muito ampla; em princípio, não seria necessariamente a controladora, poderia ser até um representante exclusivo no exterior ou um consórcio. Contudo, o próprio debt-to-equity ratio do art. 24 da MP 472/09 falava em participação no PL. Não faria sentido que a norma albergasse qualquer pessoa vinculada, pois nos casos de pessoas vinculadas sem participação no PL, sempre haveria como conseqüência prática a indedutibilidade das despesas com juros, o que iria de encontro, inclusive, com as normas de preços de transferência.

Ocorre que o art. 24 da Lei nº 12.249 tratou essa questão conceitual de forma diversa, incluindo na definição de vinculadas as pessoas jurídicas não residentes que não têm participação societária na mutuária residente no Brasil. Vejamos: a) no caso de endividamento com pessoa jurídica vinculada no exterior que tenha participação societária na pessoa jurídica residente no Brasil, o valor do endividamento com a pessoa vinculada no exterior, verificado por ocasião da apropriação dos juros, não seja superior a 2 (duas) vezes o valor da participação da vinculada no patrimônio líquido da pessoa jurídica residente no Brasil; e b) no caso de endividamento com pessoa jurídica vinculada no exterior que não tenha participação societária na pessoa jurídica residente no Brasil, o valor do endividamento com a pessoa vinculada no exterior, verificado por ocasião da apropriação dos juros, não seja superior a 2 (duas) vezes o valor do patrimônio líquido da pessoa jurídica residente no Brasil[74].

Um planejamento que pode ser adotado pelas empresas, se realizado com substância econômica, é que numa cadeia de empresas, o safe haven pode ser aumentado desproporcionalmente, na medida em que o equity e o empréstimo injetados na empresa mãe podem aparecer outra vez como equity na subsidiária. De fato, não há mecanismos na lei brasileira para se impedir que se construa um grupo econômico, principalmente com empresas holding, que permitam o aumento da utilização dos juros com base no reflexo dos empréstimos feitos no equity da subsidiária localizada imediatamente abaixo (vide tópico 3.4 deste trabalho).

Ademais, no cálculo do total do endividamento, entram no cômputo do total da dívida contraída com parte relacionada as operações de endividamento em que essa parte relacionada seja o avalista, fiador, procurador ou interveniente. Portanto, o cálculo inclui os “back-to-back loan” e as participações indiretas. Ademais, deverão ser consideradas todas as formas e prazos de financiamento, independentemente de registro do contrato no Banco Central.

Não nos parece razoável incluir nessa regra todos os casos de intervenção de terceiros. Poderia haver uma presunção relativa, de forma que fosse possível à pessoa jurídica residente no Brasil provar que os terceiros não estão diretamente relacionados com o empréstimo da pessoa vinculada.

Com relação ao § 3º, um questionamento que surge é se havendo o excesso de endividamento, a despesa que deixa de ser dedutível é integralmente não dedutível ou ela será não dedutível proporcionalmente ao excesso do endividamento. Quer nos parecer que apenas o excesso deixa de ser dedutível, por óbvio, isto é, parece que o legislador pretendeu a indedutibilidade proporcional ao excesso do endividamento.

Por outro lado, o artigo 25[75] da referida Medida Provisória trata da limitação da dedutibilidade dos juros pagos para pessoas situadas em paraísos fiscais (art. 24 da lei 9430/96) ou em países com regime de tributação privilegiado (art. 24-A da Lei nº 9.430/96), independentemente de se tratarem ou não de pessoas vinculadas. Desta forma, para que sejam dedutíveis os juros: (i) o valor da dívida com a empresa sediada em paraíso fiscal deve ser menor ou igual a 30% do patrimônio líquido da pessoa jurídica residente no Brasil, e (ii) o valor total das dívidas da Sociedade com empresas sediadas em paraísos fiscais deve ser menor ou igual 30% do patrimônio líquido da pessoa jurídica residente no Brasil. Temos, no caso de empréstimos com pessoas residentes em paraísos fiscais, um debt-equity ratio de 0.3: 1 sobre o PL.

Outra inovação da MP, mantida na Lei que instituiu as thin cap rules brasileiras, é o artigo 26[76] que trata das despesas pagas para pessoas físicas ou jurídicas em paraísos fiscais (art. 24 da lei 9430/96) ou de tributação favorecida (art. 24-A da Lei nº 9.430/96) a título do pagamento de bens, direitos ou serviços. Somente serão consideradas despesas se houver: (i) identificação do efetivo beneficiário da entidade no exterior, destinatário dessas importâncias; (ii) comprovação da capacidade operacional da pessoa física ou entidade no exterior de realizar a operação; e (iii) a comprovação documental do pagamento do preço respectivo e do recebimento dos bens, direitos ou a utilização de serviço.

Neste ponto, a legislação brasileira tentou implementar o conceito de “beneficiário efetivo”, seguindo o combate aos abusos no planejamento tributário internacional, tal como ocorre em diversos países europeus e nos Estados Unidos.

Sendo igualmente aplicável ao caso da Sociedade, podemos, de forma simplificada, dizer que os incisos I, II, III e o parágrafo único do artigo 26 da Lei nº 12.249/10 determinam o seguinte:

Inciso I: será necessário informar quem é(são) a(s) pessoa(s) que, efetivamente, está(ao) se beneficiando dos rendimentos pagos à Pessoa Jurídica no exterior; isto é, o(s) real(is) e último(s) destinatário(s) dos rendimentos (seja pessoa jurídica ou pessoa física); entendemos que a Receita Federal do Brasil, para aceitar a dedutibilidade de quaisquer valores pagos, irá exigir a abertura da composição societária da sociedade no exterior, para saber quem são os seus sócios, que, em tese, são os beneficiários efetivos dos rendimentos, no primeiro momento;

Inciso II: será necessário comprovar que a sociedade no exterior não é mera “sociedade de papel” (“Mail Box Company” ou “P.O. Box Company”), isto é, a Receita Federal irá aceitar a dedutibilidade de rendimentos pagos a essa empresa no exterior apenas se, juntamente com os demais requisitos, essa pessoa jurídica existir de fato, não sendo apenas um conjunto de atos societários registrados em junta comercial no exterior; será então necessário comprovar que a empresa off-shore é uma sociedade ativa que: (i) possui empregados (mediante apresentação de carteiras ou contratos de trabalho), (ii) possui sede própria (mediante apresentação de escritura do imóvel, se adquirido por contrato de compra e venda; ou do contrato de locação, no caso de aluguel de imóvel), (iii) incorre em despesas operacionais (mediante apresentação de contas de luz, água, gás, internet, compra de materiais de escritório, comprovantes de serviços terceirizados prestados à empresa como courier, conserto de máquinas, assistência técnica), e (iv) possui efetivamente uma estrutura empresarial organizada, desenvolvida e voltada para o tipo de atividade que a sociedade exerce de acordo com seu objeto social (por ex., uma indústria não pode ter apenas 1 empregado e ter sede em uma sala de poucos metros quadrados);

Inciso III: será essencial a comprovação do pagamento de faturas comerciais efetivas (invoices), demonstrando a compra de bens e a contratação de serviços; mais uma vez a tentativa é evitar que “sociedades de papel” passem por sociedades efetivamente ativas;

Parágrafo 1º: o beneficiário efetivo de rendimentos recebidos por uma empresa off-shore é aquele que realmente faz jus aos respectivos valores, não se resumindo à condição de agente, administrador, fiduciário ou mandatário (procurador) desse terceiro (beneficiário efetivo); este dispositivo também fez menção à doutrina do propósito negocial (“business purpose”), para dizer que a sociedade constituída com o único e exclusivo intuito de economizar tributos não pode ser considerada como beneficiário efetivo dos rendimentos; assim, as sociedades no exterior deverão apresentar uma motivação negocial (logística, marketing, centralização e otimização de administração do grupo, unificação de atividades empresarial visando aumentar market share e concorrência de novos clientes naquele país, etc.), sob pena de serem entendidas como meros instrumentos de economia fiscal .

Finalmente, é importante deixar claro que de acordo com as regras de subcapitalização introduzidas pela MP 472/09 e alteradas pela Lei nº 12.249/10, o Brasil optou por não reclassificar os juros pagos em decorrência de um excessivo endividamento da companhia subsidiária no País por não-residente, mas simplesmente por considerar não dedutíveis os juros pagos, não havendo a equiparação de juros indedutíveis a dividendos.

4.5. Os Juros sobre o Capital Próprio

Outra questão que naturalmente surge quando da análise da legislação (MP 472/09 e Lei nº 12.249/10) é se os juros sobre capital próprio estariam sujeitos à limitação de dedutibilidade. Isso porque a legislação se refere a operações de juros pagos ou creditados, em quaisquer operações, à pessoa jurídica ou física que possua algum vínculo nos termos no art. 23, ou ainda, que esteja residente ou domiciliado em paraíso fiscal; ademais, não há uma limitação ao contrato ser de mútuo.

A partir do momento em que a Lei nº 9.249/95 promoveu modificação na legislação, permitindo, como forma de compensar, às empresas remunerarem os seus proprietários através dos juros sobre o capital próprio, criou-se um novo cenário à estrutura de capital.

Antes de tal modificação, as empresas só poderiam se beneficiar-se vantagem fiscal do endividamento, ou seja, através da utilização do capital de terceiros. De 1996 em diante, podem beneficiar-se também da utilização do capital próprio, pois ao remunerar o capital próprio, através dos JCP, é permitida pela legislação fiscal, a dedutibilidade para fins de tributação do imposto de renda e da contribuição social sobre o lucro líquido, pois os JCP podem ser considerados como despesas financeiras[77].

Os juros sobre capital próprio são a solução brasileira que visa a desencorajar o recurso à contratação com terceiros, equalizando este meio de financiamento por um incentivo aos acionistas para reforçarem o capital de giro com recursos próprios, ou através de autofinanciamentos garantindo, assim, tratamento isonômico (em parte) entre empréstimos próprios de acionistas com o de terceiros. Trata-se de uma moeda típica de países em desenvolvimento, por ser útil apenas quando um Estado pretende aumentar a liquidez das empresas e promover a formação do capital social, em lugar de fomentar o capital-empréstimo (dívida com terceiros não vinculados).

Enfim, no Brasil, diversamente de outros países, estimula-se a capitalização autorizando a dedução dos juros sobre capital próprio, que nada mais são, do ponto de vista tributário, que certa modalidade de juros (ou dividendos dedutíveis). Isto é, se o acionista capitaliza a empresa por meio de empréstimo, ele pode deduzir os juros sobre capital próprio. A idéia da legislação de JCP, vinculada à desenvolvimento econômico, é justamente inversa à idéia da subcapitalização. Ora, a norma da MP 472/09 visa resguardar o interesse arrecadatório às situações em que se visa evitar o lucro tributável através de certos artifícios. A preocupação da norma de subcapitalização é com a elisão e evasão fiscal internacional, semelhante à da distribuição disfarçada de lucros (art. 464 do RIR/99) e a de preços de transferência (art. 18 a 24 da Lei nº 9.430/96).

Além do mais, a taxa de juros de capital próprio é uma taxa prefixada na lei, enquanto a taxa de juros é a taxa contratual aprovada pelo Banco Central (Libor + 3%). Além disso, o valor dos juros incorre mensalmente, enquanto o pagamento do JCP depende da existência de lucros ou reservas de lucros[78]. De acordo com a Lei das S.A. (Lei nº 6.404/76), um custo financeiro remunerável sob a forma de juro seria calculado sobre a conta do passivo circulante exigível a longo prazo, nunca sob a forma de passivo não exigível (art. 178 para 2, b)[79].

Do ponto de vista societário, estamos de acordo com Alberto Xavier[80] no sentido de que o JCP outra coisa não é que um resultado distributível da companhia sujeito a regime fiscal especial, resultado este suscetível de duas destinações alternativas: i) distribuição efetiva aos sócios ou capitalização (imediata, por via de aumento de capital, ou futura, por via de manutenção em reserva destinada a futuro aumento de capital).

No primeiro caso, ocorre a figura do dividendo (art. 201 e seguintes da Lei das SA). No segundo, ocorre a figura do aumento do capital por capitalização de lucros ou reservas de lucros previstas no art. 169 da mesma lei. Ainda assim, o par. 7 do art. 9 da lei 9249/95 prevê que o valor dos juros pagos (montante bruto) ou creditados pela pessoa jurídica, a título de remuneração do capital próprio, poderá ser imputado ao valor dos dividendos obrigatórios de que trata o art. 202 da lei 6404/76, ou seja, imputado ao dividendo mínimo obrigatório.

Por fim, podemos afirmar sobre os JCP que: (i) não existe acordo com respeito ao reembolso fixo; (ii) o pagamento de juros depende dos lucros; (iii) existe a possibilidade da conversão do empréstimo em ações; as taxas aplicadas ao capital próprio são claramente inferiores à media praticada entre terceiros no mercado.

Prova de que os juros sobre capital próprio não equivalem a juros é que a própria lei 12249/10 excluiu os JCP da abrangência do art. 26[81].

Conclui-se que são institutos societária, econômica e teologicamente distintos, não estando os juros sobre capital próprio sujeitos às regras de subcapitalização.

Por outro lado, percebe-se que no Brasil há um caminho alternativo às regras de subcapitalização, notadamente em razão da autorização à dedutibilidade dos juros sobre capital próprio, ainda que possuam natureza econômica distinta dos juros usuais e que não sejam ilimitados.

5. Conclusão

Em nossa opinião, o elemento contextual que deve ser examinado é que, no Brasil, diferentemente de outros países, não se tributa a remessa de dividendos, ou seja, não há aqui dupla tributação econômica, não se tributa ao mesmo tempo o lucro e o dividendo. A subcapitalização é um problema mais sério nos países em que o contribuinte foge da tributação do dividendo quando ele faz o pagamento dos juros. A realidade brasileira, também nesse ponto, é outra. Talvez o Brasil não precise de uma legislação de subcapitalização tão engessada se o objetivo é somente a impossibilidade de dedução dos juros. Alternativamente, poderia ser sugerida uma trava de dedução de juros, nos termos da legislação alemã e italiana (EBITDA), assim, como há uma trava à dedução do prejuízo fiscal.

Na verdade, percebemos, diante do que já foi exposto ao longo do presente artigo, que o Brasil copiou o penúltimo modelo vigente de thin capitalization na Itália e na Alemanha; isto é, aquilo que já não deu certo em outros países surge no Brasil como novidade.

Neste ponto, o Brasil poderia ter adotado alguma regra de escape para analisar casos especiais que constituíssem exceções à debt-equity ratio trazida na Lei nº 12.249/10. Para isso poderia ter criado presunções relativas, por exemplo; mas não foi esse o caminho adotado por nosso legislador.

Como sabemos, não é de hoje que a importação de modelos estrangeiros é realizada pelo Brasil em descompasso com o momento e as circunstâncias econômicas, sociais e culturais vividas. Antes de pensarmos numa suposta “modernidade tributária” aos moldes europeus, inclusive já ultrapassados, por que não buscar uma identidade nacional para atualizar nosso sistema tributário?

Nesta esteira, o carry forward de juros dedutíveis para exercícios seguintes ou a possibilidade de deduzir no ano seguinte ao que a empresa tivesse o PL negativo (e, portanto, não fez uso dessa dedutitibilidade de juros) ficaram fora de nossas thin cap rules. Ora, num país que economicamente ainda é, majoritariamente, tomador de empréstimos internacionais, não nos pareceu acertada a regra de subcapitalização delineada na referida lei, por ser ultrapassada, demasiadamente rígida e desincentivadora dos investimentos por meio de dívida, comuns em países ainda em desenvolvimento e com risco político e jurídico razoável.

Pensamos ser oportuno trazer para o presente contexto as palavras de Sérgio Buarque de Holanda, que ao concluir “Raízes do Brasil”, registra que “não será pela experiência de outras elaborações engenhosas que nos encontraremos um dia com a nossa realidade[82].”

Publicado originalmente na Quartier Latin, 2010, v.15, p. 169-211.

[1] Mestrando em Direito Econômico, Financeiro e Tributário pela Faculdade de Direito do Largo São Francisco da Universidade de São Paulo – USP. Pós-graduado em Direito Tributário pelo Instituto Brasileiro de Estudos Tributários – IBET. Membro do Instituto Brasileiro de Direito Tributário – IBDT e da Associação Paulista de Estudos Tributários – APET. Advogado e consultor de empresas em São Paulo, Recife e Maceió (e-mail: spapiniuchoa@hotmail.com).

[2] Mestrando em Direito Econômico, Financeiro e Tributário pela Faculdade de Direito do Largo São Francisco da Universidade de São Paulo – USP. Pós-graduado em Direito Tributário Internacional pelo Instituto Brasileiro de Direito Tributário – IBDT. Pós-graduado em Direito Tributário pelo Instituto Brasileiro de Estudos Tributários – IBET. Membro da Associação Fiscal Portuguesa de Lisboa – AFP, do Instituto Brasileiro de Direito Tributário – IBDT, da Comissão de Direito Constitucional da OAB-SP e do Transnational Taxation Network – TTN. Professor dos Cursos de Graduação e MBA da Trevisan Escola de Negócios. Advogado em São Paulo (email: lfc@baptista.com.br)

[3] Da contabilidade, podemos considerar quatro conceitos: capital nominal (investimento inicial realizado pelos sócios de uma empresa; correspondente ao patrimônio líquido inicial e que só pode ser restituídos aos sócios na hipótese de dissolução ou de redução do capital social); b) capital próprio (que corresponde ao conceito de patrimônio líquido, abrangendo o capital inicial e suas variações); c) capital de terceiros (que corresponde aos investimentos realizados na empresa, com recursos provenientes de terceiros); e d) capital social total à disposição da empresa (em acepção mais ampla, pode-se conceituar o capital social como sendo o conjunto de valores disponíveis pela empresa em determinado momento).

[4] O capital financeiro forma-se no patrimônio como valor contido em bens que se consolidam no ativo patrimonial. Em outras palavras, o capital da sociedade encontra-se aplicado em bens do seu patrimônio, que podem ser dinheiro, móveis ou imóveis, participações societárias, títulos de crédito, etc., e o valor contido nesses bens é a medida do capital aplicado da sociedade.

[5] Em contrapartida, há o risco cambial para a empresa mutuária. E além do risco cambial, quando a empresa mãe e a empresa subsidiária estão localizadas em países com diferentes moedas, há uma exposição à tributação sobre a variação cambial/monetária. Essa sujeição à tributação da variação cambial pode sobremaneira anular o benefício tributário de uma operação de financiamento. Alternativamente, podem ser criadas “special purpose vehicles” (SPV) com moeda funcional adequada, nos países em que se admite contabilizar os ativos e remeter dinheiro para o exterior em moeda estrangeira, a exemplo da Holanda. Diante dessas circunstâncias, num planejamento tributário envolvendo atividades de financiamento, é fundamental atentar, antes de tudo, para o câmbio e suas conseqüências fiscais.

[6] Cf. TÔRRES, Heleno. Direito Tributário Internacional: Planejamento Tributário e Operações Transnacionais, São Paulo: Revista dos Tribunais, 2001, p. 513.

[7] Observa-se que, pragmaticamente, no seio de um grupo multinacional de empresas, a flexibilidade do orçamento por empréstimo é maior do que se utilizasse capital próprio, pois permite mobilizar valores rapidamente, de um país para outro.

[8] Cf. TILBERY, Henry. Imposto de Renda. Pessoas Jurídicas: Integração entre Sociedade e Sócios. São Paulo: Atlas, Instituto Brasileiro de Direito Tributário, 1985. Vide também SILVA, Natalie Matos. A integração da tributação das pessoas jurídicas e das pessoas físicas: análise dos modelos teóricos e de sua adequação ao princípio da capacidade contributiva. In Revista Direito Tributário Atual, n. 23. São Paulo: Dialética: 2009, p. 366-401.

[9] Para estudo mais aprofundado do tema vide: CASTRO, Leonardo Freitas de Moraes e. “Considerações sobre o tratamento das entidades híbridas e dos instrumentos financeiros híbridos na Convenção Modelo da OCDE”. In Revista de Direito Tributário Internacional nº 12. São Paulo: Quartier Latin: 2009, p. 135-166.

[10] Cf. PILTZ. Detlev J. General Report, in Cahiers de Droit Fiscal International. International Aspects of Thin Capitalization. Volume LXXXIb, p. 93.

[11] Ibidem, p. 93.

[12] Ibidem, p.93.

[13] É bem verdade que as autoridades fiscais utilizam regras anti-evasivas para impor limites ao planejamento tributário em relação ao imposto retido na fonte. Os Estados Unidos, por exemplo, utilizam LOB clauses (Limitations of benefits clauses) em tratados tributários. Outros, por sua vez, utilizam princípios gerais de anti-elisão para treaty shopping e directive shopping. Outros já utilizam medidas anti-elisivas específicas, a exemplo do Reino Unido (Art.11 (c) Tratado Reino Unido –Holanda) e Itália (Art. 37 (3) DPR 600/1973).

[14] Cf. PILTZ. Detlev J., PILTZ. Detlev J. General Report, in Cahiers de Droit Fiscal International. International Aspects of Thin Capitalization. Volume LXXXIb, p. 94.

[15] Ibidem, p. 94.