Leonardo Freitas de Moraes e Castro[1]

Celso Araújo Santos[2]

1. Introdução

O presente estudo de caso tem por objetivo uma análise crítica de decisão proferida pelo antigo Conselho de Contribuintes, hoje chamado Conselho Administrativo de Recursos Fiscais (CARF), órgão integrante do Ministério da Fazenda e destinado ao julgamento administrativo de recursos sobre a cobrança de tributos federais[3].

A decisão final na esfera administrativa (Acórdão nº 104-21-954/2006), proferida em outubro de 2006, ainda que não muito recente, é impactante pois enfrenta um caso típico de planejamento tributário no direito brasileiro, notadamente a constituição de uma pessoa jurídica para recebimento de receita decorrente de um contrato envolvendo direitos personalíssimos do sócio da sociedade.

Uma vez que, em alguns casos, a tributação da renda da pessoa jurídica é menor que a da pessoa física, esta, ao invés de receber a receita diretamente do contratante, constitui uma sociedade empresária para receber tal receita. Posteriormente, a sociedade repassa a renda ao sócio por meio da distribuição de lucros, os quais são isentos de tributação na fonte (i.e., não há Imposto de Renda Retido na Fonte – “IRRF” na distribuição) e na pessoa física (são excluídos do Imposto de Renda da Pessoa Física – “IRPF” por serem considerados rendimentos), de acordo com a atual legislação[4].

Esse tratamento tributário favorecido pode decorrer da opção, por parte pessoa jurídica, da tributação com base no regime de Lucro Presumido, em que as receitas brutas decorrentes da atividade de prestação de serviços serão tributadas num total de 14,53%[5] para fins de Imposto de Renda da Pessoa Jurídica (“IRPJ”); Contribuição Social sobre o Lucro Líquido (“CSLL”); Contribuição para o Financiamento da Seguridade Social (“COFINS”); e Contribuição para os Programas de Integração Social e de Formação do Patrimônio do Servidor Público (“PIS”). Adicionalmente, haverá a incidência do Imposto sobre Serviços (“ISS”), que varia de 2% a 5%[6], a depender do tipo de serviço descrito na Lista Anexa à Lei Complementar nº 116/03 (e incorporado por lei municipal) e de qual Município o estabelecimento prestado estará localizado. Portanto, a carga fiscal total de uma sociedade prestadora de serviços optante pelo regime de tributação do Lucro Presumido varia de 16.53% a 19.53% sobre a receita bruta decorrente dessa atividade.

Ademais, nada impede que a pessoa jurídica adote o regime de tributação pelo Lucro Real, sujeito à 34% de IRPJ e CSLL sobre a renda líquida, e 9.25% de PIS/COFINS sobre as receitas operacionais; neste caso, a carga tributária total dessa sociedade ainda poderá inferior àquela da pessoa física (que varia de 0% a 27.5%, progressivamente). Isso dependerá, essencialmente, das despesas dedutíveis que a pessoa jurídica optante pelo Lucro Real terá: se as despesas foram elevadas, a renda líquida a ser tributada poderá gerar um resultado efetivo de tributação inferior aos 27.5% progressivos ao qual as pessoas físicas estão sujeitas (sobretudo porque as deduções de despesas da pessoa física são extremamente limitadas).

De acordo com as decisões do CARF sobre a tributação de pessoas jurídicas prestadoras de serviços nas quais os sócios sejam artistas, esportistas e similares, quando a pessoa física contratada constitui uma pessoa jurídica exclusivamente para ou com o principal intuito de receber valores que estarão sujeitos a uma menor carga tributária (i.e., casos em que a estruturação do negócio jurídico ocasionou economia tributária), argumenta-se que há a ocorrência de simulação ou fraude na estrutura empresarial utilizada, implicando na rejeição de tal planejamento tributário. Consequentemente, os dividendos distribuídos pela pessoa jurídica passam a ser requalificados e tributados como rendimentos da pessoa física (sócio), como se ela própria tivesse recebido a receita da parte contratante (e não distribuição da pessoa jurídica), e ficam sujeitos à tributação com base na tabela progressiva (i.e., de 0 a 27.5%).

No presente artigo, iremos analisar e expor os principais fatos relacionados ao caso envolvendo o ex-jogador de futebol Donizete Oliveira, sobretudo com relação ao contrato de uso e exploração de imagem que originou a receita tributada, extremamente comum no âmbito esportivo. Também serão expostas situações semelhantes envolvendo atletas e artistas no Brasil, e de que forma esses casos semelhantes foram abordados pela jurisprudência administrativa até hoje. Ademais, examinaremos também as características em geral aplicadas ao tratamento tributário a ser dado para pessoas jurídicas que prestam serviços personalíssimos antes e após o advento do art. 129 da Lei nº 11.196/05, relacionando esse regime jurídico com os fundamentos utilizados pelo CARF para chegar a conclusão no “caso Donizete Oliveira”[7].

2. a autuação fiscal

A autuação fiscal foi realizada em face de Donizete Francisco de Oliveira, jogador de futebol profissional que atuava na posição de volante (ou cabeça-de-área), também atuando improvisado na lateral-direita. Conhecido simplesmente como Donizete (e, posteriormente, como Donizete Oliveira), o jogador foi revelado pelo Fluminense em 1987, tendo depois atuado pelo Grêmio, Bragantino, São Paulo, Cruzeiro, Vitória e novamente pelo clube mineiro. Aliás, no Cruzeiro, o jogador conquistou diversos títulos, entre eles a Taça Libertadores da América de 1997. Já com 32 anos, foi para o Japão atuar pelo Urawa Red Diamonds, no qual jogou apenas algumas partidas. Retornou ao Brasil jogando pelo Vasco da Gama, onde encerrou a carreira em 2002, aos 34 anos de idade. O jogador fez algumas partidas pela Seleção Brasileira de Futebol (inclusive o jogo comemorativo dos 50 anos de Pelé), mas sem se firmar no time. Verifica-se, assim, que foi jogador de alto nível técnico, embora não tenha sido estrela dos times em que passou.

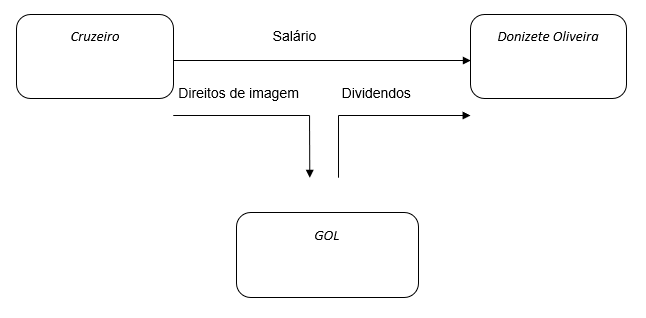

Donizete Oliveira foi atuado por não ter recolhido Imposto de Renda da Pessoa Física (“IRPF”) sobre os valores recebidos a título de cessão de direito de imagem, pagos pelo Cruzeiro Esporte Clube (“Cruzeiro”), relativo aos anos de 2000 e 2001. O jogador não recolheu o imposto de renda por ter declarado tais receitas como dividendos pagos pela Gol Consultoria Esportiva Ltda. (“GOL”)

Uma vez que o art. 10 da Lei nº 9.249/96 isenta a pessoa física de recolhimento de imposto de renda sobre os lucros e dividendos recebidos, ao declarar os montantes recebidos como dividendos pagos pela GOL, não haveria qualquer incidência do IRPF sobre tais valores, conforme se verifica da transcrição abaixo:

Art. 10. Os lucros ou dividendos calculados com base nos resultados apurados a partir do mês de janeiro de 1996, pagos ou creditados pelas pessoas jurídicas tributadas com base no lucro real, presumido ou arbitrado, não ficarão sujeitos à incidência do imposto de renda na fonte, nem integrarão a base de cálculo do imposto de renda do beneficiário, pessoa física ou jurídica, domiciliado no País ou no exterior.

De acordo com a defesa administrativa do jogador, a remuneração pelos seus direitos de imagem era paga pelo Cruzeiro à GOL, sociedade empresária responsável pela exploração da imagem do jogador. O jogador, sócio da GOL, apenas auferiu os lucros da empresa mediante a distribuição de dividendos, como ocorre normalmente com um sócio de uma pessoa jurídica. Abaixo, esquematizamos a estrutura do fluxo de pagamento envolvendo os montantes em questão:

Neste ponto é importante ressaltar que, enquanto os dividendos são isentos de recolhimento de imposto de renda (tanto na fonte – IRRF, como na pessoa física – IRPF), os salários e pró-labore são tributados mediante a incidência da tabela progressiva de alíquotas do IRPF, que varia – atualmente (para o ano de 2013) entre 0 (isenção); 7,5%; 15%; 22,5%; e 27,5%, nos termos do art. 111 do RIR/99. Todavia, à época da autuação (ano-base 2001), as faixas variam entre zero, 15% e 27,5%, progressivamente.

Desta forma, os direitos de imagem quando diretamente explorados por pessoa física ingressam totalmente na base de cálculo do tributo, estando sujeitos à tributação pelo IRPF com base na tabela progressiva vigente à época que, em detrimento dos elevados valores dos elevados montantes pagos, chegava a alíquota efetiva de praticamente 27,5%.

Já no caso de pessoas jurídicas, como a GOL, os direitos de imagem integram a receita bruta da sociedade. Adotando-se a sistemática do Lucro Presumido, a tributação cai para 14,53% (mais 2% a 5% de ISS), reduzindo em até 11% (aproximadamente) a tributação aplicável a tais rendimentos, quando adotada a estrutura empresarial sob análise.

Deve-se também apontar que a utilização da estrutura em comento, além de reduzir a carga fiscal no que tange ao Imposto de Renda, também reduz o ônus da contribuição previdenciária ao INSS de 20% devida pelo empregador (Cruzeiro) sobre o total das remunerações pagas (art. 22 da Lei n° 8.212/91) – conhecida como “contribuição patronal” – assim como elimina a contribuição previdenciária do segurado, incidente à alíquota máxima de 11% (art. 22 da Lei n°8.212/91), limitada a determinado a certo valor máximo variável a cada ano.

O contribuinte impugnou o lançamento fiscal, que foi mantido pela Delegacia Regional Tributária de São Paulo. Ainda inconformado, o contribuinte interpôs recurso voluntário perante o CARF, cuja 4ª Câmara, em 2006, rejeitou a estrutura adotada e manteve a autuação fiscal, por maioria, havendo divergência quanto à imposição de multa ao jogador (se qualificada ou não). A decisão final proferida pelo CARF restou assim ementada:

ACÓRDÃO 104-21.954

Órgão 1º Conselho de Contribuintes – 4a. Câmara Decisão 1º Conselho de Contribuintes / 4a. Câmara / ACÓRDÃO 104-21.954 em 18.10.2006

CESSÃO DO DIREITO AO USO DA IMAGEM – CONTRATO DE TRABALHO DE NATUREZA PERSONALÍSSIMA – IMPOSSIBILIDADE DE SEREM PROCEDIDAS POR OUTRA PESSOA, JURÍDICA OU FÍSICA – PRESTAÇÃO INDIVIDUAL DE SERVIÇOS – JOGADOR DE FUTEBOL – SUJEITO PASSIVO DA OBRIGAÇÃO TRIBUTÁRIA – São tributáveis os rendimentos do trabalho ou de prestação individual de serviços, com ou sem vínculo empregatício, independendo a tributação da denominação dos rendimentos, da condição jurídica da fonte e da forma de percepção das rendas, bastando, para a incidência do imposto, o benefício do contribuinte por qualquer forma e a qualquer título. Salvo disposições de lei em contrário, as convenções particulares, relativas à responsabilidade pelo pagamento de tributos, não podem ser opostas à Fazenda Pública, para modificar a definição legal do sujeito passivo das obrigações tributárias correspondentes. Desta forma, o jogador de futebol, cujos serviços são prestados de forma pessoal, terá seus rendimentos tributados na pessoa física incluídos aí os rendimentos originados no direito de arena/cessão do direito ao uso da imagem, sendo irrelevante a existência de registro de pessoa jurídica para tratar dos seus interesses.

APLICAÇÃO DE LEI SUPERVENIENTE AO FATO GERADOR – AUSÊNCIA DE CARÁTER INTERPRETATIVO – Inaplicável o art. 129 da Lei n°. 11.196, de 2005, a fatos geradores pretéritos, uma vez que dito dispositivo legal não possui natureza interpretativa, mas sim instituiu um novo regime de tributação.

MULTA DE LANÇAMENTO DE OFÍCIO QUALIFICADA – EVIDENTE INTUITO DE FRAUDE – JUSTIFICATIVA PARA APLICAÇÃO DA MULTA – Cabível a exigência da multa qualificada prevista no art. 44, inciso II, da Lei nº. 9.430, de 1996, quando o contribuinte tenha procedido com evidente intuito de fraude, nos casos definidos nos artigos 71, 72 e 73, da Lei nº. 4.502, de 1964. A realização de operações envolvendo empresas com o propósito de dissimular o recebimento de remuneração por serviços prestados por pessoa física, caracteriza a simulação e, conseqüentemente, o evidente intuito de fraude, ensejando a exasperação da penalidade. (grifamos)

3. Os Argumentos do Fisco Federal

Entendemos que, ao transcrevermos certas passagens da decisão ora sob exame, é possível pinçar os principais argumentos utilizados pelo Fisco Federal para embasar o lançamento tributário e a decisão do CARF, portanto, exigindo o recolhimento do IRPF do jogador Donizete Oliveira. Após listamos esses argumentos-chave, iremos tecer nossos comentários sobre aqueles mais relevantes.

Vejamos o resumo dos fundamentos e dos principais argumentos que sustentaram a autuação fiscal, conforme mencionado no relatório do “Caso Donizete Oliveira”:

- nos exercícios de 2001/2002, constatou-se que parte significativa dos rendimentos auferidos pelo contribuinte como jogador de futebol e com uso de sua imagem não foram declarados como rendimentos tributáveis, mas sim como rendimentos isentos, a título de lucros distribuídos pela empresa GOL; (pág. 6 do Acórdão nº 104-21-954/2006):

- a empresa (Gol Consultoria Esportiva Ltda.) foi constituída sob a forma de uma sociedade limitada, com registro no Cartório de Registro Civil das Pessoas Jurídicas em 14/04/1999, tendo por objeto a prestação de serviços de consultoria na área esportiva, bem como a exploração e divulgação de imagens de atletas profissionais e demais profissionais da área esportiva e a prestação de serviços de profissionais liberais (pág. 6-7 do Acórdão nº 104-21-954/2006)

- o capital social da mesma oscilou bastante, R$ 37.000,00 e R$39.000,00 e pertencia, no período autuado, a 39 sócios com participação extremamente variável (100 a 7.500 cotas de capital); e que a grande maioria dos sócios da empresa GOL, inclusive o autuado Donizete Oliveira, tinha, simultaneamente, vínculo empregatício com o Cruzeiro (pág. 8 do Acórdão nº 104-21-954/2006)

- restou evidente que foi utilizada a pessoa jurídica GOL, constituída por atletas de futebol profissional, preparadores físicos e técnicos, como intermediária no recebimento de valores devidos, a título de direitos de imagem ou prestação de serviços, quando na verdade, quem estava sendo remunerado eram os atletas e profissionais. Utilizou-se um artifício, com a finalidade de enquadrar rendimentos próprios da pessoa física em uma tributação menos onerosa (pág. 8 do Acórdão nº 104-21-954/2006)

- a GOL, constituída por atletas de futebol profissional, preparadores físicos e técnicos, a maioria com vínculo empregatício simultâneo com o Cruzeiro, deixou claro que sua atividade era puramente ficcional, resumindo-se a repassar aos “sócios esportistas”, dentre eles Donizete Oliveira, os pagamentos que lhe foram efetuados pelo clube, com a finalidade de disfarçar sua real natureza (pag. 9 do Acórdão nº 104-21-954/2006)

- a autoridade lançadora procedeu a desconsideração dos atos jurídicos aparentes (contratos de cessão do direito de imagem e do uso do nome profissional), entendendo que o objeto de tais contratos são direitos personalíssimos, ou seja, não podem ser prestados por outra pessoa que não seja a detentora da imagem e do nome profissional em questão (pag. 36-37 do Acórdão nº 104-21-954/2006)

- com relação às alegações da existência formal da pessoa jurídica envolvida, o que houve segundo a fiscalização foi a reclassificação dos valores pagos ao sócio, ou seja, a transferência dos valores a titulo lucros distribuídos para rendimentos das pessoas físicas envolvidas que são os beneficiários de fato (pag. 37 do Acórdão nº 104-21-954/2006);

- embora o contrato entre o jogador e o Cruzeiro tenha fixado valores, incluindo 13° salário, como remuneração pela cessão do direito de imagem, os únicos valores recebidos pelo Recorrente foram pagos por GOL; e a totalidade das receitas de GOL é proveniente do próprio Cruzeiro, conforme atestam as cópias das notas fiscais inclusas nos autos do processo (pag. 39 do Acórdão nº 104-21-954/2006);

- Um resumo dos contratos e das movimentações financeiras entre o autuado, o Cruzeiro e a GOL não deixa dúvidas de que o Cruzeiro pagava seus atletas e demais profissionais contratados, pelo menos seria o caso do jogador Donizete Oliveira, por intermédio de GOL (pag. 39 do Acórdão nº 104-21-954/2006);

- Isto se comprovaria pelo fato de o Cruzeiro ter contratado com o atleta o direito de uso de sua imagem por um determinado valor, contratou a empresa GOL para explorar esse direito de imagem e pagou a esta, por esse serviço, quantia equivalente ao valor contratado com o profissional, e a empresa contratada pagou ao profissional o valor do contrato, porém como lucros distribuídos; o profissional nada recebeu diretamente do clube pela cessão de imagem, conforme havia sido avençado. Assim, o resultado final é que o profissional recebeu o valor contratado com o Cruzeiro, porém, sob a forma de lucros distribuídos, com o conveniente resultado de afastar a incidência do imposto de renda na pessoa física (pag. 39 do Acórdão nº 104-21-954/2006).

4. nossos comentários sobre os fundamentos jurídicos Envolvidos no caso

Feita a exposição dos fatos e principais fundamentos jurídicos utilizados na decisão administrativa proferida pelo CARF no “Caso Donizete Oliveira”, nos cabe agora tecer nossos comentários sobre os argumentos e bases normativas aplicáveis a esta situação corriqueira no direito tributário brasileiro, que também ocorre costumeiramente no direito comparado e internacional[8].

4.1. Rendimentos Decorrente de Salário ou Remuneração das Pessoas Físicas

Inicialmente, é imprescindível analisar os requisitos necessários à caracterização da relação de emprego para verificar se os valores pagos poderiam ser considerados como “salário” ou “remuneração” para fins fiscais. Para tanto é necessário o exame do art. 3º da Consolidação das Leis do Trabalho (“CLT”), infra transcrita:

Art. 3º. Considera-se empregado toda pessoa física que prestar serviços de natureza não eventual a empregador, sob a dependência deste e mediante salário”. (grifamos)

Assim, para que se concretize o vínculo empregatício é mandatória a ocorrência simultânea de habitualidade, onerosidade, dependência, pessoalidade e ser o empregado uma pessoa física.

A habitualidade ocorre quando o trabalho é prestado com continuidade, ou seja, o pacto é de trato sucessivo. Deve, assim, haver prestações sucessivas, prolongadas durante certo tempo, capaz de configurar a estabilidade exigida como elemento do contrato de trabalho.

Por sua vez, a onerosidade vem a ser o caráter sinalagmático do contrato de trabalho, i.e., a relação é contraprestacional na medida em que o empregado oferece sua força de trabalho em troca do recebimento de um salário decorrente do serviço prestado ao empregador. Neste ponto resta claro que inexiste contrato de trabalho a título gratuito.

No que tange à dependência, esta é entendida como termo sinônimo de subordinação jurídica, ou seja, é a obrigação assumida pelo trabalhador de submeter-se a ordens ou instruções do empregador. Define-se “subordinação” como:

“a obrigação que o empregado tem de cumprir as ordens determinadas pelo empregador em decorrência do contrato de trabalho (…) isso quer dizer que o trabalhador empregado é dirigido por outrem: o empregador. Se o trabalhador não é dirigido pelo empregador, mas por ele próprio, não se pode falar em empregado, mas em autônomo ou outro tipo de trabalhador”[9].

Ademais, é notório que a dependência não é econômica; mas sim, jurídica: em razão do contrato celebrado entre as partes, o empregado se obriga a cumprir suas determinações o que, em essência, vem a ser a dependência jurídica encontrável em todo e qualquer contrato de trabalho[10].

Importante assinalar que o contrato de trabalho deve ser realizado por uma certa e determinada pessoa, que não pode ser substituída por nenhuma outra, razão pela qual caracteriza-se pelo requisito da pessoalidade. Por fim, o trabalhador deve, mandatoriamente, ser necessariamente uma pessoa física, isto é, não existe relação de emprego entre pessoas jurídicas.

4.2. Rendimentos de Atletas Profissionais de Futebol

Após explicitados os requisitos necessários para a caracterização da relação de emprego, faz-se necessário verificar se a relação jurídica entre clube de futebol profissional e atleta (jogador de futebol profissional) comporta nuances que permitam outras relações jurídicas além da empregatícia, notadamente as que desencadeiam os rendimentos por licença de uso de imagem, como ocorrera com o caso ora sob exame, envolvendo o jogador Donizete Oliveira.

Como bem assevera SILVA[11], a prática desportiva profissional confere ao atleta diversos tipos de rendimento, sendo alguns relacionados diretamente com o contrato de trabalho e outros não. Esses rendimentos são:

(i) salário;

(ii) prêmio (ou “bicho”) por resultado de jogo;

(iii) parcela de “direito de arena”, recebido pelo clube em relação à transmissão do evento esportivo; e

(iv) valor por uso ou exploração de direito de imagem.

O que está sob análise no julgado ora sob análise é precisamente o item (iv), valor recebido por uso ou exploração de direito de imagem, bem como os contornos e limites de sua requalificação como item (i) salário.

Antes de analisarmos especificamente a natureza jurídica dos valores pagos a título de licença de uso de imagem por atletas à seus clubes, é necessário distinguir os valores recebidos pelos jogadores de futebol como (i) direito de arena; e (ii) direito de uso de imagem, evitando potenciais confusões e equiparações indevidas entre esses dois tipos de rendimentos.

No direito de arena, o desportista participa do preço negociado para a transmissão ou retransmissão do espetáculo esportivo com entrada paga, na forma da Lei n° 9.615/98, art. 42, § 1°. Trata-se, assim, de um direito conexo ao direito autoral, ligado ao direito de imagem do atleta profissional, consistindo no pagamento de 20% do valor recebido pelos clubes a ser dividido entre os atletas que participaram da partida. O valor recebido tem natureza jurídica remuneratória, assemelhando-se à gorjeta, considerando que é pago por terceiro.

Já no contrato de direito de imagem, a situação é diferente. A remuneração do atleta advém, não de terceiros, mas do próprio clube empregador, o qual explora sua imagem, apelido desportivo e voz para a divulgação e venda de produtos, dentre outros, extrapolando o contexto do evento esportivo transmitido.

4.3. Rendimentos decorrentes de Licença de Uso de Imagem de Esportista

Nos dias de hoje é incontestável que a crescente e constante evolução do esporte como uma indústria bilionária globalizada contribuiu de forma considerável para a maior exposição e reconhecimento dos atletas em geral. A partir de então, a exploração da imagem de um atleta profissional “vale tanto quanto o mercado estiver disposto a pagar”[12], na medida em que “we are living in an age where image rules and perception is everything”[13].

Desta forma, não é difícil perceber que a imagem do atleta se torna uma mercadoria que, quanto mais popular, mais valorizada torna as marcas que o patrocinam, bem como a marca do clube onde ele atua.

Com a exploração da audiência e destaque do esporte pelo mercado publicitário, vislumbrou-se cada vez mais a oportunidade de remuneração do atleta pela sua imagem, como meio para promoção comercial de produtos e serviços. Trata-se de contrato de cessão de imagem, em que uma pessoa física, titular desse direito da personalidade (sua imagem), cede-o para fins comerciais a outra pessoa, mediante o pagamento de uma contraprestação em dinheiro.

A terminologia correta para o contrato de exploração de imagem de atleta é “contrato de licença de uso de imagem”, uma vez que não se está diante da transferência da titularidade da imagem para a pessoa jurídica (caso em que a nomenclatura seria a de “contato de cessão”), já que os direitos personalíssimos são, apesar de passíveis de exploração, inalienáveis, isto é, jamais podem ser transmissíveis permanentemente a terceiros[14], mas apenas licenciados em caráter temporário, ainda que sob prazo determinado. Todavia, jamais deixarão de ser de propriedade de seu titular, salvo em caso de falecimento, que passarão a ser detidos pelos herdeiros.

Neste tocante, convém citar, por exemplo, as situações em que um jogador de basquete firma um contrato com uma fabricante de isotônicos para permitir que sua imagem seja divulgada em campanha promocional do produto. Nesse ponto, o acórdão sob análise inclusive mencionou a questão:

O direito à imagem, portanto, constitui-se em direito personalíssimo do atleta para utilizar a sua popularidade, fora da situação do espetáculo desportivo, com o fim de angariar patrocinadores e consumidores, vender produtos, divulgar marcas por meio de outras formas diferenciadas da sua obrigação pactuada no contrato de trabalho desportivo (pag. 11-12).

Nesse passo, alguns clubes de futebol passaram a firmar contratos com seus atletas empregados, para que, além de participar de jogos em nome do clube, o atleta também cedesse sua imagem ao clube, o qual assim poderia explorar a figura do jogador, com venda de ingressos, camisetas, bonés e outros produtos que o clube comercializa direta ou indiretamente.

Com o tempo, alguns clubes passaram a remunerar os seus atletas mais famosos parte em salário, parte em direitos decorrentes de contrato de licença de uso de imagem, em razão do retorno financeiro que traziam ao clube, seja na venda de ingressos, negociação de valores a serem pagos por rádio e televisão, venda de camisas, mercadorias com o nome e foto do atleta, etc.

Normalmente, os contratos de uso ou exploração de imagem, comumente nomeados sob o título de “Licenciamento de Uso de Nome, Imagem de Personalidade e Direito Autoral” têm como base normativa os arts. 5º, incs. V e X, da Constituição Federal (“CF”)[15]; arts. 28 e 87-A da Lei nº 9.615/98[16]. Como já dito, o direito de imagem, direito fundamental consagrado na CF, no caso do atleta profissional de futebol, relaciona-se à veiculação da sua imagem individualmente considerada, diferentemente do direito de arena, o qual se refere à exposição da imagem do atleta enquanto partícipe de um evento futebolístico.

Nesse sentido, é comum a celebração do contrato de trabalho juntamente ao de licença do uso de imagem do atleta profissional, este autônomo e de natureza civil, com supedâneo no artigo 87-A da Lei nº 9.615/98 (Lei Pelé), in verbis:

Art. 87-A. O direito ao uso da imagem do atleta pode ser por ele cedido ou explorado, mediante ajuste contratual de natureza civil e com fixação de direitos, deveres e condições inconfundíveis com o contrato especial de trabalho desportivo. (grifamos)

Vejamos também a jurisprudência da Justiça do Trabalho sobre o tema:

SALÁRIO. JOGADOR DE FUTEBOL. DIREITO DE ARENA. OUTROS GANHOS PELO USO DA IMAGEM POR TERCEIROS. NATUREZA JURÍDICA. VALORES ALEATÓRIOS E VARIADOS. PREFIXAÇÃO EM CONTRATO DE TRABALHO. FRAUDE. EFEITOS. (…)

Tratando-se de pagamento originário, pelos compradores dos direitos dos espetáculos, aos seus astros, sob a forma de negócios comerciais distintos e paralelos aos contratos

de trabalho. Da mesma forma os demais direitos conexos pagos pelo uso do nome ou imagem do atleta profissional em campanhas publicitárias, institucionais e licenciamento de produtos e serviços diversos. Que se referem sempre à pessoa do jogador, nos seus atributos intrínsecos da personalidade, não se vinculando ao contrato de trabalho, nem se restringindo ao tempo de duração dele, pois como apanágios do ser humano, acompanham-no do berço ao túmulo e deitam memória no tempo posterior ao da duração da sua vida. O que está conforme a moderna perspectiva de que tudo tem valor comercial para uma gama tão infindável quanto diversificada de negócios mercantis que se valem de toda sorte de apelos ao consumidor para viabilizar mercados. Ainda que recebidos em bloco pelo clube empregador e distribuído por este a cada atleta, segundo a quantidade que lhe caiba, não perde a natureza de ganho extrasalarial. Não caracterizando, pois, fraude ao salário o fato de serem pagos fora da folha de pagamento e até mesmo por intermédio de cômodas empresas constituídas para gerenciar tais atividades. Não servindo de base para cálculo dos demais direitos trabalhistas que se fundam no salário contratado. Haverá fraude, no entanto, mesmo com a conivência do atleta empregado, quando o empregador, vendo na hipótese uma atraente possibilidade de deslocar para esta rubrica uma parte do salário combinado, para safar-se dos encargos sociais e tributários, pré-contrata com ele uma quantia fixa, sempre igual, mensal, a este título. Pois os direitos de arena e demais ganhos pelo uso da imagem e nome que não configuram salário são aqueles específicos e inequívocos. E que dependem, por isso, de negociação concreta e dos valores para tanto combinados. Caso em que, verificada a fraude, manda-se fazer a exata separação, por apuração em liquidação de sentença, do que, no valor lançado nesta rubrica, seja efetivamente pagamento dos direitos conexos do atleta e salário camuflado, para que sobre esta segunda parte calculem-se os demais direitos trabalhistas. Recurso parcialmente provido

(TRT-3, 3ª Turma, RO nº 16695/01, rel. Paulo Araújo, DJ 19/03/2002; grifamos).

Jogador de futebol. Direito de imagem e direito de arena. Natureza Jurídica. Não têm natureza salarial os valores pagos ao atleta de futebol em razão da cessão do uso de sua imagem ou a título de direito de arena. Embora tenham origem no contrato de trabalho, tais valores não decorrem, diretamente, da prestação de serviços, podendo ser devidos mesmo na ausência de vínculo empregatício.

(TRT-2, 1ª Turma, RO 01197.2008.034.02.00-6, rel. Wilson Fernandes, DJ 23/03/2011; grifamos)

Quanto a esta última decisão, importante destacar o seguinte trecho do voto vencedor:

Ademais, a imagem do atleta pode ser usada para fins diversos do contrato de trabalho, inclusive dissociada da imagem do clube e, até mesmo, muitos anos após o término do pacto laboral. Dessa forma, independentemente do bom ou mal desempenho do atleta em campo – originário do contrato de trabalho firmado – a importância pactuada referente à cessão de imagem deverá ser paga, já que dissociada do vínculo laboral. Logo, não há que se falar que os valores pagos sob esse título tenham natureza salarial e, consequentemente, incidam sobre férias, 13º salário e FGTS. (grifamos)

Todavia, existem decisões em sentido contrário, conforme se verifica:

RECURSO DE REVISTA – DIREITO DE IMAGEM – NATUREZA JURÍDICA – INTEGRAÇÃO À REMUNERAÇÃO. A renda auferida pelo atleta profissional de futebol pelo uso de sua imagem por parte do clube que o emprega possui natureza salarial e deve ser integrada à sua remuneração para todos os fins. Isso porque constitui uma das formas de remunerar o jogador pela participação nos eventos desportivos disputados pela referida entidade, decorrendo, pois, do trabalho desenvolvido pelo empregado. Precedentes deste Tribunal. Recurso de revista conhecido e provido.

(TST, 1ª Turma, RR 60800-81.2007.5.04.0011, rel. Min. Luiz Philippe Vieira de Mello Filho, DJ 13/5/2011; grifamos).

Discordamos dessa caracterização mencionada na última decisão acima transcrita. Isto porque o atleta não tem como objeto principal ao clube a contraprestação de licenciar a sua imagem, mas sim, de jogador de futebol. A exploração de sua imagem pode ou não ser objeto de remuneração adicional por parte do clube, caso em que se está diante de uma obrigação de natureza civil e não trabalhista.

Assim, por meio do referido contrato de licença do uso de imagem, o atleta, em troca da permissão para a exploração de sua imagem pelo clube de futebol que o contrata, obtém um retorno financeiro, de natureza jurídica não-salarial. Entretanto, tal retribuição financeira somente está apta a ter natureza salarial caso a celebração do referido contrato se der com o intuito de fraudar a legislação trabalhista.

Em consonância com tal posicionamento, a doutrina trabalhista[17] esclarece:

Insistimos que o que é vedado pelo direito do trabalho, é a utilização de Contratos de Cessão de Imagem, para desvirtuar a aplicação da legislação social.

Neste sentido, para fins do Direito Trabalhista, haveria fraude nos casos em que se mostrasse comprovada a ausência de exploração de imagem vinculada a tal remuneração, de acordo com a jurisprudência a seguir

AGRAVO DE INSTRUMENTO – RECURSO DE REVISTA – ATLETA PROFISSIONAL DE FUTEBOL – CONTRATO DE LICENÇA DO USO DE IMAGEM – FRAUDE – NATUREZA SALARIAL DA VERBA RECEBIDA A TÍTULO DE -DIREITO DE IMAGEM-. O quadro fático descrito pelo Tribunal Regional revela o intuito fraudulento na celebração do contrato de licença do uso de imagem, razão pela qual decidiu bem a egrégia Corte Regional ao conferir natureza salarial à parcela percebida pelo reclamante a título de direito de imagem. Logo, para se chegar a conclusão diversa, necessário seria o revolvimento de fatos e provas, procedimento vedado nesta esfera extraordinária, nos termos da Súmula nº 126 do TST, o que impede falar em violação do artigo 28, § 7º, da Lei nº 9.615/98. Agravo de instrumento não provido.

(TST, 2ª Turma, AIRR 800-86.2009.5.01.0025, rel. Maria das Graças Silvany Dourado Laranjeira, DJ 23/11/2012; grifamos)

Nesse caso específico, a magistrada que relatou o caso afirmou que a fraude existia porque não havia “evidência de prestação de qualquer serviço extra e divulgação de imagens de atletas profissionais”.

Todavia, ainda assim, entendemos que esse entendimento deve ser relativizado. O contrato de licença de uso de imagem torna a exploração de imagem do atleta temporariamente exclusiva para o clube, salvo para os caso de patrocinadores, anunciantes etc. Mas, em relação ao clube de futebol, somente o clube empregador pode utilizar a imagem do seu atleta. Ou seja, um jogador do Flamengo não pode ter sua imagem explorada em uma campanha promovida pelo Vasco da Gama, como regra. Isso, contudo, não significa que, necessariamente, o Flamengo deve explorar a imagem do seu atleta em suas campanhas de marketing esportivo. O Flamengo pode utilizá-la, isto é, está apto, contratualmente, a incluir a imagem do jogador em seus produtos, eventos etc. Mas o Flamengo não é obrigado a, necessariamente, utilizar a imagem do jogador. Nesse ponto, o contrato de uso de imagem é semelhante ao contrato de “take or pay”[18], na medida em que é possível que o clube pague um valor fixo, periódico, pela potencial utilização da imagem do atleta, que pode ou não ocorrer, a critério do clube.

Desta forma, ainda que não haja qualquer campanha de marketing esportivo com a utilização da imagem daquela atleta, somente isso não constitui elemento de prova suficiente para descaracterizar os valores mensais pagos ao atleta em virtude do contrato de uso de imagem, tampouco para requalificar de tais montantes como “salário” pelo exercício das atividades de atleta profissional de futebol. A ausência de exploração da imagem do atleta constitui apenas um indício[19], o qual deve ser cotejado com demais meios de prova para sustentar, comprovadamente e não de forma meramente especulativa, a ocorrência de fraude ou simulação no âmbito do contrato de trabalho ou do lançamento de tributos.

Para os casos em que efetivamente é verificada a fraude, deve-se declarar o contrato nulo de pleno direito, nos termos do artigo 9º da CLT[20], atribuindo-se caráter salarial à parcela recebida fraudulentamente a título de direito de imagem e consequente sua integração na remuneração do atleta para todos os efeitos jurídicos. Observe-se o julgado abaixo, nesse sentido:

ATLETA PROFISSIONAL DE FUTEBOL. CLÁUSULA DE RESCISÃO ANTECIPADA.

INVALIDADE. É nula a cláusula que estipula condição unilateral ao arbítrio do clube empregador em relação à rescisão contratual. Aplicação dos arts. 122 e 424 do Código Civil. DIREITO DE IMAGEM PAGO PELO CLUBE. ART. 9º DA CLT. NATUREZA SALARIAL. O direito de imagem pago mensalmente pela agremiação ao atleta, superando mais da metade de seu salário nominal, possui evidente intenção de dar roupagem formal de indenização à parcela com nítido caráter salarial, atraindo a incidência do art. 9º da CLT.

(TRT-1, 9ª Turma, RO 0002339-39.2010.5.02.0053, rel. Eliane Aparecida da Silva Pedroso, DJ 19/12/2012; grifamos)

No caso supra colacionado, o quadro fático descrito pelo Tribunal (pagamento mensal, valor bem superior ao salário) e devidamente comprovado nos autos, revela o intuito fraudulento na celebração do contrato de licença do uso de imagem, razão pela qual decidiu bem a Corte ao conferir natureza salarial à parcela percebida pelo reclamante a título de direito de imagem. Nesse passo, a juíza relatora ainda afirmou que “além disso, o autor não possuía ao tempo da contratação, tampouco após a rescisão, notoriedade no meio a se justificar o pagamento de direito de imagem superior a 50% de seu próprio salário nominal (R$ 48.300,00), sobretudo pelo fato de que não há nos autos comprovação de exploração de imagem do jogador fora do ambiente de jogo”.

Entretanto, deve-se ter cautela ao incluir no escopo do contrato de trabalho de um jogador de futebol tarefas que não se relacionam específica e diretamente à jogar futebol. Ora, participar de eventos desportivos disputados pelo clube (oficiais ou amistosos, jogos comemorativos, etc.) é, incontestavelmente, realizar os serviços para os quais foi contratado, i.e., está dentro do escopo de “jogar futebol”. Todavia, aparecer em campanhas publicitárias de novos uniformes do clube, comparecer em inauguração de novas arquibancadas, estádios, atender à eventos de lançamento de produtos comerciais do clube, participar de inauguração de lojas esportivas que vendam uniformes e produtos do clube, fazer-se presente em bares, restaurantes e academias que tenham parceria comercial com o clube dentro ou fora do estádio, aparecer em foto dos restaurantes que patrocinam o clube etc., nada disso faz parte do contrato de trabalho do atleta profissional, que recebe salário para jogar futebol, treinar, comparecer a jogos, concentrações, viajar com o clube etc.

Qualquer outra tarefa que esteja relacionada exclusivamente com questões comerciais e de marketing fogem ao escopo do contrato de trabalho de um atleta de futebol, apesar de estarem indiretamente a ele conectadas. Aqui é importante dizer: não se está dizendo que o atleta está proibido de comparecer a campanhas publicitárias do clube, eventos, inaugurações e apresentar novos uniformes da entidade. O que se está afirmando é que a remuneração a que ele faz jus é outra, que não aquela relacionada ao contrato de trabalho como jogador de futebol (atleta profissional). Os valores para tais atividades adicionais devem ser pagos em separado, precisamente por meio de um contrato de licença de imagem e direitos correlatos, uma vez que exploram direitos personalíssimos do atleta (natureza civil), que fogem à mera prestação de serviço “jogar futebol, treinar, comparecer a concentração, viajar com o grupo e similares”, atividade esta de natureza trabalhista e, portanto, remunerada por meio de salário.

É inquestionável que estamos diante de duas prestações completamente distintas por parte do atleta: uma é a de realizar atividades esportivas (jogar futebol), e outra é a de realizar atividades comerciais e de marketing. Essas duas atividades se complementam, mas podem existir separadamente, sem qualquer óbice.

Nesse passo, o voto abaixo vislumbra fraude nos casos em que atletas absolutamente desconhecidos recebem salário ínfimo, com a remuneração do jogador derivando quase que integralmente das verbas decorrentes de contrato de imagem:

Para sonegar encargos trabalhistas, sociais e fiscais, clubes contratam os atletas com salário declarado em valor ínfimo, fazendo derivar no todo ou em parte a remuneração para os chamados contratos de imagem, direito de arena ou passe, quitando tais valores “por fora” ou freqüentemente através de empresas interpostas ou mesmo criadas em nome dos jogadores. (…) Não se trata pois, de pura e simplesmente vetar a celebração de contratos de imagem mas sim, de impedir que tais contratos, como no caso vertente, sirvam de pretexto para a perpetração de fraudes contra os direitos trabalhistas dos atletas. (…) houve simulação na feitura do contrato, porque como bem ressaltou o D. Juízo de origem, a verba a título de direito de imagem não pode ultrapassar o valor salarial, para um atleta desconhecido do grande público.

(TRT-2, 4ª Turma, RO 01548.2001.446.02.00-5, voto do relator Ricardo Artur Costa e Trigueiros, DJ de 10/11/2006;(grifamos)

Como expusemos, deve ser observado ainda que os valores recebidos para se jogar futebol (ou seja, como rendimento decorrente de contrato de trabalho de atleta profissional) estão ligados diretamente à performance do atleta. Já para os valores recebidos como marketing e direito de uso de imagem, o que vale é a dimensão do nome, notoriedade e apelo comercial que o atleta tem. Ora, diversos jogadores de futebol quando se lesionam continuam participando de contratos de marketing e campanhas publicitárias. O mesmo vale para ex-jogadores, tais como Romário, Zico e Pelé, que recebem valores astronômicos para aparecerem em campanhas publicitárias, inclusive de seus ex-clubes (Vasco, Flamengo e Santos), tais como campanhas para sócio-torcedor, inauguração de museu específico desses clubes, lançamento de DVDs comemorativos das conquistas históricas dos clubes, inauguração de estádios, lançamentos limitados de camisas histórias com os seus nomes em modelos “retrô”, etc. Todos esses valores são pagos pelo direito de uso de imagem desses ex-jogadores, ou jogadores lesionados, sem que eles sequer entrem em campo, treinem, participem de concentrações ou viagem com o grupo.

Como, então, explicar que esses atletas recebem remunerações pagas por clubes de futebol profissional sem ser empregados? Seria leviano e, de fato, absurdo tentar argumentar que Romário, Zico e Pelé são empregados de Vasco, Flamengo e Santos. Então, se isso é verdade, a que título recebem tais valores? Ora, a remuneração aqui é por contrato de licença de uso de imagem e outros direitos personalíssimos. E isso se dá exclusivamente com base na imagem, popularidade e aceitabilidade desses atletas e ex-atletas em relação ao público, independendo diretamente do desempenho em campo, deixando claro que esses profissionais recebem rendimentos diretamente com base no “nome”.

E nem que se alegue que esse raciocínio vale apenas para ex-atletas, isto é, jogadores de futebol inativos, que já encerraram a carreira. É notório na mídia que, quando o São Paulo Futebol Clube contratou o jogador Luis Fabiano[21], em uma transação milionária com o clube espanhol Sevilha, o referido jogador estava lesionado, e demorou alguns meses para estrear oficialmente pelo clube. Independentemente da atuação em partidas oficiais, treinamento, viagens e concentrações com o grupo – todas essas não realizadas pelo jogador durante os meses em que permaneceu lesionado – o clube fez diversas campanhas de marketing explorando a imagem e nome do jogador, dentre as quais: campanhas na internet, televisão e rádio para promover novos sócios torcedores, lançamento de uniformes com o nome do jogador, inauguração de novos bares e faixas de cadeiras especiais do estádio do Morumbi com a presença do jogador; lançamento de boneco em miniatura do jogador; dentre outras[22].

Neste caso, o jogador tinha, vigente, contrato de trabalho com o clube, em que ele recebia valores para jogar futebol em partidas oficiais e amistosos, treinar, comparecer à concentrações e viagens com o grupo, etc. Todavia, ele não estava apto a desempenhar nenhuma dessas funções para as quais ele recebia seu salário. Ainda assim, recebeu valores à título de exploração de imagem e nome, sendo ao mesmo tempo atleta empregado do clube, mas tais valores não se relacionaram ou dependeram das partidas em que atuou.

Recentemente, tivemos os casos de outros atletas, tais como: Zizao, jogador chinês contratado pelo Corinthians e que atuou em apenas 3 partidas em quase dois anos de contrato[23]; Túlio “Maravilha”, em seu retorno ao Botafogo, em que atuou em pouco mais de cinco partidas não-oficiais[24]; e do inglês David Beckham, do Paris Saint Germain da França, que atuou em catorze partidas oficiais e doou todo seu salário para uma instituição de caridade[25]. Em todos esses casos, os jogadores receberam maior parte dos seus rendimentos (ou praticamente sua integralidade) por razões alheias à prática esportiva, isto é, independentemente de atuarem, pouco se relacionando com sua performance em campo. O grande vetor que orientou os valores a serem pagos por seus respectivos clubes foi o retorno publicitário e midiático que esses jogares dariam a seus respectivos clubes, em termos de popularidade, venda de ingressos para os jogos, venda de mercadorias do clube, ampliação do nome desses clubes em outros países, maior cobertura televisiva, conversão de novos fãs e torcedores, etc.

Por outro lado, haverá fraude (i.e., violação dolosa de lei imperativa) no pagamento, para atletas desconhecidos, de direitos de imagem que ultrapassem o salário, conforme decisões abaixo:

ATLETA PROFISSIONAL. JOGADOR DE FUTEBOL.DIREITO DE IMAGEM. NATUREZA JURÍDICA DA PARCELA.

É manifestamente salarial a natureza jurídica da parcela denominada “direito de imagem” paga ao Atleta pelo Clube que detém o seu atestado liberatório, uma vez que, assim como o salário “strictu sensu” tem como único fato gerador a contraprestação pela atividade laborativa do trabalhador.

(TRT-2, 4ª Turma, RO 00321200201202003, rel. Sérgio Winnik, DJ 13/04/2004; grifamos)

(…) Observa-se, aqui, a evidente disparidade entre o salário e o direito de imagem ajustado, de forma que esta chega a representar mais de três vezes o valor daquele. Impõe-se, assim, o reconhecimento de sua natureza salarial e consequente repercussão nas demais parcelas.

(TRT-2, 4ª Turma, Ag. Inst. em RO 0001227-35.2010.5.02.0441, voto do rel. Paulo José Ribeiro Mota, DJ 13/04/2004; grifamos)

Em síntese, não obstante os numerosos casos de fraude, é importante não confundir impressões sociais e valores morais com questões jurídicas. O direito não comporta alegações sem provas, e é isso que deve nortear a questão ora analisada: existência de provas suficientes comprovando que os valores pagos a título de direito de uso de imagem consistem em parcela inerente ao salário do jogador de futebol. Inexistindo prova suficiente de que houve simulação ou fraude à lei trabalhista e civil, não há que se requalificar, consequentemente, os direitos de imagem como salários.

4.4. Simulação e Seus Impactos Tributários na Estrutura Adotada

Inicialmente, é importante ressaltar que o próprio Fisco esclareceu que o contribuinte tem o direito de, licitamente, ordenar seus negócios de forma a reduzir o tributo a ser pago. Todavia, no “Caso Donizete Oliveira”, as alegações do Fisco Federal foram as de que o jogador lançou mão de um meio ilícito para suprimir tributos, notadamente a simulação. Isso porque, supostamente, o Cruzeiro apenas simulava contratar a GOL para pagamento dos direitos de imagem do jogador, dissimulando o pagamento pela imagem do mesmo. Já a GOL, simulava distribuir lucros a Donizete Oliveira, quando na verdade ela apenas repassava a receita recebida do Cruzeiro pelos direitos de imagem do atleta, que seriam – na realidade – rendimentos a serem tributados como remuneração auferida pela pessoa física (IRPF).

Para verificarmos se, de fato, houve simulação no “Caso Donizete Oliveira”, devemos inicialmente definir o referido instituto e suas variáveis. A simulação, nos termos do Código Civil, se caracteriza quando aparenta-se conferir direitos a pessoas diversas daquelas às quais realmente se conferem, e também quando se contempla declaração ou cláusula não verdadeira, duas condutas apuradas no caso analisado. Há também a terceira hipótese, envolvendo instrumentos particulares antedatados ou pós-datados, mas que não se aplica ao caso ora sob análise. Confira-se a redação da referida lei civil:

Art. 167. É nulo o negócio jurídico simulado, mas subsistirá o que se dissimulou, se válido for na substância e na forma.

§ 1º Haverá simulação nos negócios jurídicos quando:

I – aparentarem conferir ou transmitir direitos a pessoas diversas daquelas às quais realmente se conferem, ou transmitem;

II – contiverem declaração, confissão, condição ou cláusula não verdadeira;

III – os instrumentos particulares forem antedatados, ou pós-datados.

Destarte, na simulação quer-se o que não aparece e não se quer o que aparece. Na simulação relativa (dissimulação), pelo contrário, as partes pretendem realizar um negócio, mas de forma diferente daquele que se apresenta[26]. Na famosa metáfora de FERRARA[27], a simulação é o fantasma (não existe) e a dissimulação é a máscara (esconde). Assim, simulação e dissimulação assumem diferentes significados quando exteriorizadas, pois enquanto na simulação, dá-se aparência a algo que não existe, na dissimulação, dá se aparência diversa da real, escondendo-se o verdadeiro ato.

De acordo com o art. 149, VII do CTN, a autoridade fiscal pode rever ex officio o lançamento tributário, quando o contribuinte agir por meio de fraude ou simulação de seus atos e negócios jurídicos. Vejamos:

Art. 149. O lançamento é efetuado e revisto de ofício pela autoridade administrativa nos seguintes casos:

(…)

VII – quando se comprove que o sujeito passivo, ou terceiro em benefício daquele, agiu com dolo, fraude ou simulação

Portanto, é inegável que, em casos de fraude e simulação praticadas pelo sujeito passivo da obrigação tributária, a Autoridade Fiscal poderá efetuar o lançamento do tributos objeto de tal prática fraudulenta ou simulada. Todavia, o embasamento para sustentar que tais vícios ocorrem, a ponto de embasar a anulabilidade e nulidade, respectivamente, de tais atos ou negócios jurídicos está previsto no Código Civil devendo, dessa forma, haver comprovação suficiente para se demonstrar o intuito de violar a lei tributária e esconder a ocorrência do fato gerador daquele tributo específico. Como as condutas da simulação e fraude necessariamente exigem dolo por parte do agente praticante de tais atos, falar em “dolo”[28] de violar obrigação tributária impositiva é, necessariamente, falar em fraude e simulação.

Corroborando com nosso entendimento, DIAS DE SOUZA et al asseveram:

“Nos casos de interposição fraudulenta, admite-se a revisão do lançamento para imputar a responsabilidade aos terceiros que utilizem pessoas jurídicas como fachada, por caracterizar-se simulação, nos termos do disposto no art. 149, VII, do Código Tributário Nacional”[29]

É importante atentar para o fato de que a regulamentação dos contratos profissionais de esporte pela Lei nº 9.615/98 (Lei Pelé) trouxe uma clara vantagem financeira aos clubes de futebol: uma vez que a multa rescisória dos contratos dos atletas tem como base de cálculo o salário, quanto menor o salário, menor a multa em caso de dipensa do jogador. Logo, os clubes passaram a reduzir os montantes dos salários de seus atletas e, sempre que possível, aumentar a remuneração em razão da licença dos direitos de imagem, ainda que não determinados jogadores não fossem conhecidos do público em geral ou que suas imagens jamais fossem efetivamente utilizadas pela entidade esportiva.

Todavia, conforme já aduzidos em tópico precedente, o contrato de licença de uso de imagem de jogador pode ser um contrato de “take or pay”, em que se paga pelo direito de utilizar a imagem, ainda que esta não seja utilizada, desde que isso esteja expressamente previsto na forma de remuneração da licença de uso de imagem do atleta com a parte contratante. Mais uma vez, estamos no campo dos fatos e das provas, uma vez que não existe norma que necessariamente exija que a remuneração da licença de uso de imagem de atleta seja intrinsecamente atrelada ao seu efetivo uso para estar apto a ensejar o pagamento. Ora, se alguém paga pela licença de utilizar um software como o Windows, por ex., e paga-se um valor ao adquirir o produto, porém jamais se usa aquele software no computador do adquirente, não se pode pedir reembolso à Microsoft pelo simples fato de que “pagou-se porém não foi utilizado”. Neste simples exemplo, resta claro que o contrato de licença de uso de software é um contrato de “take or pay”, podendo seu prazo ser determinado, como ocorre com os contratos envolvendo atletas. A analogia serve para o caso envolvendo contratos de licença de uso de imagem de atletas e artistas (i.e., pagamento obrigatório pelo contratante, não obstante fazer uso ou não do objeto contratado, ou seja, ainda que o contratante não venha a, efetivamente, explorar a imagem do contratado).

Retomando a questão jurídica envolvendo o “Caso Donizete Oliveira” deve-se apontar, todavia, que fator tributário e trabalhista foi o principal fator apontado para a redução do montante de salários de atletas e o aumento do pagamento de remuneração por licença de direito de uso de imagem. Neste aspecto, a jurisprudência trabalhista e tributária corriqueiramente julgam casos de configuração de fraude ao contrato de trabalho, de um lado, e declaração de simulação na esfera fiscal, de outro.

Essa possibilidade de fraudar os direitos trabalhistas do atleta não passou desapercebida pela recente regulamentação da Lei nº 9.615/98 (“Lei Pelé”). O Decreto nº 7.984/2013, que regulou a citada lei, trouxe os seguintes esclarecimentos quando ao art. 87-A, já citado:

Art. 45. O direito ao uso da imagem do atleta, disposto no art. 87-A da Lei nº 9.615, de 1998, pode ser por ele cedido ou explorado, por ajuste contratual de natureza civil e com fixação de direitos, deveres e condições inconfundíveis com o contrato especial de trabalho desportivo.

§ 1º O ajuste de natureza civil referente ao uso da imagem do atleta não substitui o vínculo trabalhista entre ele e a entidade de prática desportiva e não depende de registro em entidade de administração do desporto.

§ 2º Serão nulos de pleno direito os atos praticados através de contrato civil de cessão da imagem com o objetivo de desvirtuar, impedir ou fraudar as garantias e direitos trabalhistas do atleta.

Cabe aqui, todavia, esclarecer que não consiste em simulação, per se, o ato de ceder imagem de atleta para sociedade na qual o próprio atleta participa como sócio. A doutrina, nesse ponto, também é clara:

“Um esclarecimento, porém, se faz necessário. Não há nada de irregular, como anotamos, em um atleta (ou qualquer pessoa) licenciar o uso da sua imagem a um terceiro para que este a explore, comercialmente ou não. Esta licença, inclusive, pode ser feita a título oneroso ou, até mesmo, gratuito. Não há óbice algum para tanto. Pode o atleta (ou qualquer pessoa) licenciar o uso de sua imagem a um terceiro, pessoa jurídica ou física, interposta pessoa, que, por sua vez, irá sublicenciá-la a um outro terceiro. Mais, ainda: pode o atleta (ou qualquer pessoa) licenciar sua imagem para um terceiro, pessoa jurídica, da qual seja sócio, para que esta, sim, interposta pessoa, sublicencie a exploração da sua imagem a um terceiro. Nestas duas últimas hipóteses, teremos a exploração comercial da imagem, no mínimo, por duas pessoas distintas: a interposta pessoa e o terceiro, que adquiriu o direito de explorar a imagem do atleta, cuja autorização para sublicenciar o seu uso pertence à interposta pessoa.” (grifamos)[30]

E isso foi exatamente o que ocorreu no “Caso Donizete Oliveira”: o atleta licenciou seu direito de imagem à GOL; que por sua vez sub-licenciou o referido direito ao clube (Cruzeiro). É de suma relevância antentar para o fato de que não foi exclusivamente o fato de a sociedade (GOL) deter a licença dos direitos de imagem do atleta que levou a Receita Federal a concluir pela simulação no caso em questão, mas vários outros.

O primeiro deles foi o fato de que não havia affectio societatis entre os sócios da GOL. Isto porque os sócios da GOL eram atletas, preparados físicos e técnicos do Cruzeiro, havendo ausência de homogeneidade de pensamento de desenvolvimento de atividade empresarial entre os sócios. Para a RFB, a sociedade existia com o único e exclusivo intuito de intermediar os direitos de imagem pagos pelo clube aos seus empregados. E isso foi confirmado, na visão da RFB, pela constatação de que, quando esses sócios deixavam o clube, deixavam também o quadro societário da GOL, corroborando com a evidência de que a sociedade GOL somente existia quando os sócios estavam vinculados, sob a ótica trabalhista, ao Cruzeiro.

O segundo forte indicativo da simulação nesse julgado foi o de que, na prática, a GOL não efetivamente explorou a imagem dos atletas profissionais que eram sócios desta junto a patrocinadores e terceiros, mas somente no que tange a licença dos direitos de imagem ao Cruzeiro. Desse modo, ao contrário de uma empresa de marketing e publicidade esportivo, como as que comumente existem – por exemplo – nos EUA, onde ex-atletas são sócios e gerenciam a gestão da imagem de atletas da atualidade, a GOL não licenciou nem administrou a imagem dos atletas para outras empresas (como telefonia, calçados, produtos esportivos, bebidas, etc.); mas tão somente licenciou a imagem dos jogares do Cruzeiro (que constavam da folha de pagamento do Cruzeiro) ao próprio Cruzeiro, apenas para a referida sociedade servir como veículo intermediário entre o clube e os jogadores do clube, para o pagamento e recebimento de valores de forma menos onerada, tanto sob a ótica trabalhista (ausência de 13º salários, FGTS, férias e adicionais) e tributária (ausência de contribuição patronal e individual ao INSS, e da tributação progressiva de 27.5% na fonte).

Portanto, o fato de a GOL possuir apenas uma fonte de renda, decorrente de apenas um cliente, para todas as imagens de esportistas por ela explorada, contribuiu em demasiado para a configuração de simulação, na visão da RFB. Restou comprovado que a GOL tinha a totalidade de suas receitas oriundas do Cruzeiro. Ademais, a ausência de empregados e de uma efetiva atuação de mercado da GOL perante terceiros reforçou que a sociedade só existia para canalizar o dinheiro do clube ao atleta. Para a RFB, isso foi adicionalmente demonstrado em razão de o capital social da GOL ser de R$ 7.500,00, mas ter gerado um proveito financeiro ao atleta de cerca de R$ 750 mil. Aqui cabem alguns comentários específicos.

Para nós, está claro que a simples ausência de funcionários não pode ser, por si só, fator para desconsiderar personalidade jurídica de sociedade regularmente constituída no direito brasileiro, tampouco para imputar a existência de fraude ou simulação de lei civil. Sociedades holding, por excelência, muitas vezes não possuem empregados e, nem por isso, deixam de ser consideradas como entidades legais sob a ótica jurídica. O mesmo vale para sociedades recém-constituídas que possuem apenas um cliente, ou seja, uma única fonte de renda. Ora, se dois advogados (um tributarista, outro civilista) resolvem montar um escritório para atuar na área empresarial com um clientes de médio porte que possui demanda jurídica constante e, em razão de cortes iniciais de custos, não contratam secretária ou recepcionista, e passam a eles mesmos realizar – além do trabalho jurídico – as atividades cotidianas desse escritório boutique, poderia se afirmar que, só por esta razão, a sociedade de advogados seria uma simulação ou que ela deveria ser desconsiderada para fins civis? É claro que não. Neste caso a presunção seria a de que, mesmo inexistindo empregados, e somente existindo um cliente, nesse momento, a sociedade existe se os sócios demonstram affectio societatis e, neste caso, assim parece ser. Reiteremos: outros fatos e variáveis devem ser considerados quando existir alegação de fraude ou simulação na utilização de estruturas societárias que minimizem a (elevadíssima) carga tributária brasileira. De qualquer forma, no caso Donizete fica evidente que a GOL não era uma empresa holding, ou sequer uma sociedade ativa, mas apenas uma estrutura jurídica voltada para o recebimento de valores no lugar do atleta, o que se conclui a partir do conjunto probatório do caso.

Da mesma forma, o argumento da desproporção entre capital social e lucros auferidos pela sociedade ou montante de dividendos recebidos pelo seu sócio não podem ser considerados isoladamente prova de que houve simulação ou fraude. Capital social nada mais é do que “o fundo em dinheiro, em bens ou em trabalho e indústria, para garantir os fins previstos pela sociedade”[31], sendo o “capital nominal” definido como o investimento inicial feito pelos proprietários de uma empresa”[32]. Portanto, capital social na constituição de uma sociedade representa precisamente o montante inicialmente investido pelos sócios na entidade para a consecução de seus objetivos. Se a empresa gerar alta lucratividade, produzindo um montante elevado de lucros, nada mais fez do que o objetivo ao qual se propôs quando foi constituída, nos termos do art. 966 do Código Civil. É descabido tecermos comentários sobre o objetivo de lucro nas sociedades empresárias, razão pela qual reiteramos que, a mera disparidade entre capital social e lucros gerados pela sociedade não pode, por si só, ser considerada prova de simulação ou fraude que justifique a desconsideração de sua personalidade jurídica ou a “reclassificação” de rendimentos da sociedade em favor do sócio, como alega fazer a RFB no “Caso Donizete Oliveira” e em tantos outros. Por outro lado, essa desproporção serve como mais um indício para compor o conjunto probatório da fraude e/ou simulação e, uma vez obtido tal conjunto probatório suficiente, embasar a decisão nesse sentido.

Um terceiro fato, todavia, parece ter contribuído para o entendimento em favor da RFB no “Caso Donizete Oliveira”. O pagamento pelos direitos de imagem entre GOL e Cruzeiro decorria de um contrato de licença de uso de imagem em que o próprio atleta assinava como anuente. Uma vez que a imagem integra os direitos da personalidade, ela só pode ser licenciada por seu titular, e não por terceiro. Embora os direitos comerciais sobre uma imagem possam ser licenciados à uma outra pessoa (inclusive pessoa jurídica), e esse terceiro possa sub-licenciar tais direitos a terceiros (como ocorre com frequência no meio artístico com gravadoras, rádios e canais de televisão), esta não foi a estrutura exteriorizada nesse caso, ou seja, não houve propriamente esse arranjo contratual envolvendo as três partes (Donizete licenciando para GOL; GOL licenciando para Cruzeiro; Cruzeiro pagando para GOL). Assim, restou verificado pela RFB que o próprio jogador era quem licenciava a sua imagem ao clube (diretamente), e não a GOL. Aqui também merecem ser feitas algumas ressalvas.

O sub-licenciamento da imagem do jogador, realizado pela GOL ao Cruzeiro, poderia sim estar submetido à anuência do próprio jogador, sem que isso caracterize que, juridicamente, a GOL não possuísse os direitos de imagem do atleta. O jogador poderia ter feito uma licença parcial condicionada de seus direitos de imagem, constando no contrato objeto entre Donizete e GOL cláusula que estabelecesse que todas as explorações de sua imagem por parte da GOL perante terceiros deveriam ser previamente autorizadas ou posteriormente aprovadas pelo jogador, para garantir que sua imagem não fosse lesada (caso em que, inclusive, caberia indenização da GOL ao atleta por violação de direito de imagem, notadamente consubstanciada em pedido de danos morais por lesão a direito personalíssimo, por exemplo). A questão, nesse ponto, resume-se ao teor do contrato de licença de uso de imagem celebrado entre Donizete e GOL, instrumento este ao qual não tivemos acesso, dificultando nossa análise sobre essas afirmações feitas pela RFB.

Outro ponto importante que deve ser esclarecido é a confusão feita pelo relator entre (i) serviço personalíssimo (jogar futebol); e (ii) licença de uso de direito de imagem (marketing da imagem do jogador). Na página 37 deste acórdão, o relator afirma que “a pessoa jurídica (GOL) em questão não tem poder para dispor sobre o objeto do contrato, em face de tratar-se de direitos da personalidade”. Essa alegação mostra-se equivocada. Isto porque o titular da imagem (atleta) pode, sim, licenciar a exploração da mesma a um terceiro. O simples fato de a imagem ser um direito personalíssimo em nada impede seu licenciamento para fins de exploração comercial, conforme já abordado neste estudo. Portanto, é plenamente válida a licença de uso de imagem decorrente de instrumento contratual celebrado entre um jogador de futebol profissional e uma pessoa jurídica, cujo objeto contratual é precisamente o licenciamento da exploração da imagem desse atleta (e da qual o mesmo atleta é sócio). Essa é a regra. A exceção reside nos casos de fraude e simulação.

Assim, ineficaz juridicamente a afirmação de que “somente é o jogador/técnico, por ato de sua vontade, que pode dispor da sua imagem ou dos serviços. Vale dizer, que a pessoa jurídica (GOL) em questão não tem poder para dispor sobre o objeto do contrato, em face de tratar-se de direitos da personalidade” (pág. 37).

Por esta razão, entendemos que o Fisco Federal e o relator erraram ao equiparar o regime jurídico da licença de uso da imagem àquele aplicável à prestação de serviço intuito personae (serviços personalíssimos), tal como o de jogar futebol pelo clube Cruzeiro. Como bem esclarece SILVA[33], tanto a autoridade fiscal que procedeu o lançamento tributário como o relator do acórdão:

“confundem, portanto, duas realidades distintas. Uma coisa é serviço personalíssimo, outra, bem diversa, é licença do uso da imagem. Licença de uso de imagem não é e nunca será um serviço. Com efeito, o fato de a exploração do direito de imagem ser sublicenciada para a entidade de prática desportiva por uma outra pessoa, seja física ou jurídica, que não o atleta profissional, em nada afeta a validade do negócio entabulado entre as partes. Este argumento não é válido para desqualificar o negócio jurídico”

Todavia, fato é que, diante das alegações da RFB e do jogador, e das provas existentes nos autos, o CARF concluiu – por maioria de votos – que, neste julgado, houve simulação por parte do contribuinte e que, portanto, os dividendos por ele recebidos deveriam ser considerados rendimentos da pessoa física, tal como se fossem rendimentos decorrentes de exploração de direitos de imagem pagos pelo Cruzeiro diretamente a ele, aplicando-se as alíquotas progressivas previstas para o IRPF. Neste sentido, aplicou também a multa qualificada de 150% sobre os valores devidos pelo atleta, em razão da existência de atos simulados.

O voto do relator pode ser resumido no seguinte trecho, infra transcrito:

Enfim, há no caso a prova material suficiente da evidente intenção de sonegar e/ou fraudar o imposto. Há, pois, neste processo o elemento subjetivo do dolo, em que o agente age com vontade de fraudar – reduzir o montante do imposto devido, pela inserção de elementos que sabe serem inexatos.

Resta claro nos autos, que foi o suplicante que contratou com o Clube Cruzeiro; o contrato entre a GOL – Consultoria e o clube tinha por objeto a exploração do direito de imagem e que, portanto, não se referia à cessão dos direitos de imagem do suplicante, que já os havia cedido ao clube Cruzeiro, e, portanto, nada justificaria que o suplicante deixasse de receber do Clube o valor contratado.

Os contratos firmados entre GOL – Consultoria e o clube Cruzeiro, bem como o ingresso e posterior saída do suplicante da empresa, são meros artifícios para transmudar a natureza dos rendimentos que, de qualquer forma, teria o suplicante que receber como contrapartida pela cessão dos direitos de imagem ou outro serviço qualquer.

(pg. 45 do acórdão nº 104-21-954/2006).

Ao expor suas impressões e opinião sobre este caso, SILVA também culmina por concluir que, apesar de não ser proibido que o titular da imagem a licencie para sua exploração a um terceiro que deterá os direitos de sublicenciá-la (ainda que o terceiro seja pessoa jurídica de qual o atleta seja sócio), “segundo apontam as provas colhidas no processo, os negócios jurídicos praticados pelos contribuintes não podem ser tomados como válidos perante o ordenamento jurídico, porquanto simulados, devendo ser desconsiderados pela administração tributária, porquanto está se tratando de evasão fiscal (fato ilícito)”[34].

4.5 Aplicação do Art. 129 da Lei nº 11.196/05: Lei Interpretativa e, Portanto, Retroativa

Na decisão do “Caso Donizete Oliveira”, o CARF ainda analisou a possibilidade de aplicação do art. 129 da Lei nº 11.196/05, abaixo transcrito:

Art. 129. Para fins fiscais e previdenciários, a prestação de serviços intelectuais, inclusive os de natureza científica, artística ou cultural, em caráter personalíssimo ou não, com ou sem a designação de quaisquer obrigações a sócios ou empregados da sociedade prestadora de serviços, quando por esta realizada, se sujeita tão-somente à legislação aplicável às pessoas jurídicas, sem prejuízo da observância do disposto no art. 50 da Lei nº 10.406, de 10 de janeiro de 2002 – Código Civil.

De acordo com o relator[35], a norma veiculada pelo art. 129 supra criou a sociedade unipessoal na legislação brasileira, para fins fiscais. Para ele, antes da inclusão do art. 129 da Lei nº 11.196/05 no sistema tributário jurídico nacional, os rendimentos oriundos da prestação de serviços de caráter personalíssimo deveriam ser tributados pelo IRPF, mesmo nos casos em que o titular dos direitos personalíssimos seja empregado ou sócio da pessoa jurídica detentora dos mencionados direitos.

Com o advento da referida norma, cuja vigência iniciou-se em 2005, o relator afirma que inovou-se no ordenamento jurídico, razão pela qual esse diploma legal não poderia retroagir para o caso do jogador Donizete Oliveira, cujos fatores geradores ocorreram nos anos de 2000 e 2001. Para suportar sua conclusão, o relator menciona o art. 106, I do CTN[36], que exige que a lei seja expressamente interpretativa para alcançar fatos pretéritos a sua vigência. No julgamento, ele assim aduz[37]:

Em conclusão, o art. 129 da Lei n.º 11.196, de 2005, é lei inovadora, portanto, inaplicável a regra contida no art. 106, inciso I do CTN, aos serviços prestados por “empresas unipessoais” (caráter personalíssimo) antes da publicação da referida lei, já que a legislação tributária anterior vedava que os rendimentos oriundos da prestação de serviços em caráter pessoal fossem tributados como pessoa jurídica. (grifamos)

No entanto, parece-nos que tal argumento não deve ser acatado, embora bem fundamentado no voto do relator. Em nossa visão, o equívoco cometido surgiu porque a legislação fiscal estabelece que os empresários individuais (pessoas físicas) são equiparados a pessoas jurídicas para fins de imposto de renda. Todavia, a legislação fiscal ressalta que, certas pessoas não serão equiparadas a pessoa jurídica quando exercerem certas profissões ou atividades, como médico, engenheiro, advogado, jornalista, escritor e outras. Observe-se o que diz o RIR/99 nesse tocante:

Art. 150. As empresas individuais, para os efeitos do imposto de renda, são equiparadas às pessoas jurídicas

§ 1º São empresas individuais:

I – as firmas individuais;

II – as pessoas físicas que, em nome individual, explorem, habitual e profissionalmente, qualquer atividade econômica de natureza civil ou comercial, com o fim especulativo de lucro, mediante venda a terceiros de bens ou serviços;

(…)

§ 2º O disposto no inciso II do parágrafo anterior não se aplica às pessoas físicas que, individualmente, exerçam as profissões ou explorem as atividades de:

I – médico, engenheiro, advogado, dentista, veterinário, professor, economista, contador, jornalista, pintor, escritor, escultor e de outras que lhes possam ser assemelhadas;

II – profissões, ocupações e prestação de serviços não comerciais (Decreto-Lei nº 5.844, de 1943, art. 6º, alínea “b”); (marcamos)

De acordo com o atual Código Civil, seria possível entender (apesar de haver divergência quanto a esse entendimento) que o legislador sequer precisaria do § 2º do art. 150 do RIR/99 para excluir da equiparação à pessoa jurídica as pessoas físicas que exercem atividades intelectuais como profissionais liberais, haja vista que as profissões e atividades elencadas em seus incisos não caracterizam uma empresa individual e, portanto, não podem ser equiparados a pessoa jurídica. Com efeito, dispõe o Código Civil:

Art. 966. Considera-se empresário quem exerce profissionalmente atividade econômica organizada para a produção ou a circulação de bens ou de serviços.

Parágrafo único. Não se considera empresário quem exerce profissão intelectual, de natureza científica, literária ou artística, ainda com o concurso de auxiliares ou colaboradores, salvo se o exercício da profissão constituir elemento de empresa. (grifamos)

Logo, quando um indivíduo que seja um profissional liberal presta um serviço personalíssimo (ainda que reiteradas vezes), como uma consulta médica em seu consultório, ele não é considerado empresário, não dirige uma empresa individual. Por isso, não poderia ser equiparado a uma pessoa jurídica para fins fiscais, como estabelece o art. 150, caput, do RIR/99 acima transcrito. Os rendimentos decorrentes da prestação de serviços médicos durante uma consulta serão então tributados na pessoa física do médico, exceto se o médico exercer sua profissão enquanto sócio de uma pessoa jurídica que explore serviços de medicina preventiva e consultiva.

Por outro lado, o art. 129 da Lei nº 11.196/05, embora não prime pela sua redação, determina que a prestação de serviços intelectuais (personalíssimos ou não), quando realizada por uma sociedade prestadora de serviços, sujeita-se à legislação fiscal e previdenciária aplicável às pessoas jurídicas (exceto na hipótese de desconsideração da personalidade jurídica do art. 50 do Código Civil). De modo mais direto, esse dispositivo legal apenas diz que se aplica a sociedades que prestem serviços intelectuais a legislação aplicável às pessoas jurídicas. É uma obviedade e, precisamente por isso, ela é meramente interpretativa[38] e em nada inova na ordem jurídica brasileira.

É exatamente o que afirmou a doutrina, logo após a edição de tal dispositivo:

Claro está que estabelecer que os serviços prestados por pessoas jurídicas devem ser tributados pelo regime das pessoas jurídicas nada tem de novo, de forma que apenas expressa o entendimento que, como visto anteriormente, já se extraía da legislação em vigor, qual seja, o de que não é vedada a criação de pessoa jurídica para a prestação de serviço de caráter pessoal ou profissional[39].

De modo um tanto contraditório, o próprio relator reconhece esse caráter interpretativo em outra passagem do julgamento, assim afirmando: “tenho para mim que a referida norma tem por objetivo maior esclarecer e orientar os agentes da administração pública para que, no exercício de suas funções, não desconsiderem a personalidade jurídica de sociedades legalmente constituídas para prestação de serviços intelectuais, com a finalidade de tributar os sócios”[40].

A doutrina mais recente também é clara nesse sentido pela natureza interpretativa do art. 129 da Lei nº 11.196/05, conforme se verifica:

“há de ser aplicável aos fatos anteriores ao seu advento, por sua natureza interpretativa, inclusive cancelando-se todos os lançamentos tributários que não respeitaram tais premissas” (CALCINI. Fábio Pallaretti. “A desconsideração da pessoa jurídica para fins fiscais quando da prestação de serviços ou cessão de direitos personalíssimos e a jurisprudência do CARF”. In ROCHA, Valdir de Oliveira (coord.). Grandes Questões Atuais do Direito Tributário, vol. 17. São Paulo: Dialética, 2013, p. 71)

“Desse modo, o que torna interpretativa uma lei é ela declarar aquilo que já constava da legislação anterior. Esse é, precisamente, o caso: a legislação anterior previamente exatamente o que o artigo 129 prevê – a prestação de serviços intelectuais, mesmo em caráter personalíssimo, já se sujeitava à legislação aplicada às pessoas jurídicas (artigo 55 da Lei nº 9.430/1996, artigo 9º, inciso XIII, da Lei nº 9.317/1996; artigo 6º da Lei Complementar nº 70/1991, artigo 647 do RIR/1999); a possibilidade de não haver empregados já se encontrava permitida (IN MPS nº 03/2005); e a necessidade de pronunciamento do Poder Judiciário para a desconsideração de atos ou negócios jurídicos quando há desvio de finalidade ou confusão patrimonial também já se encontrava expressa (artigo 50 da Lei nº 10.406/2002). Em outras palavras, o referido artigo 129 declarou o que já se constava da legislação, explicitando o que já se encontrava implícito (ou mesmo explícito), tal como aquela placa, afixada pelo pintor, dizendo “pinto casas a domicílio”. Sendo interpretativa, deve a nova lei ser aplicada, por força do inciso I do artigo 106 do Código Tributário Nacional, a atos ou fatos pretéritos. Esse é o mandamento legal” (ÁVILA, Humberto. “A prestação de serviços personalíssimos por pessoas jurídicas e sua tributação: o uso e abuso do direito de criar pessoas jurídicas e o poder de desconsiderá-las”. In ROCHA, Valdir de Oliveira (coord.). Grandes Questões Atuais do Direito Tributário, vol. 17. São Paulo: Dialética, 2013, p. 149-150)

Não obstante nosso entendimento de que o art. 129 da Lei nº 11.196/05 é meramente interpretativo e possa retroagir inclusive para os fatos geradores que ensejaram a atuação do jogador Donizete Oliveira, entendemos que tal norma não é aplicável ao caso em razão da premissa adotada no referido acórdão. Isto porque, de acordo com as informações do julgamento proferido elo CARF, a GOL não prestou serviço algum, tratando-se de uma sociedade que, embora regularmente constituída, só servira para simular o recebimento de rendimentos decorrentes de licença de direitos de imagem indiretamente ao no lugar dos atletas do Cruzeiro. Em sendo essa a premissa adotada na referida decisão administrativa, como a simulação é causa de nulidade do negócio jurídico, a aplicação do art. 129 da Lei nº 11.196/05 em nada altera a conclusão ou as implicações tributárias envolvendo o “Caso Donizete” e, nessa medida, a conclusão pela tributação dos rendimentos recebidos pelo atleta como remuneração por direitos de imagem pagos pelo clube, e não como dividendos da GOL, está em consonância com a referida premissa.

Por outro lado, na hipótese de não haver a verificação de simulação ou fraude na situação fática adotada pelo contribuinte, a aplicação do art. 129 citado poderia servir de argumento adicional para suportar a licitude e legitimidade da estrutura em que sociedades exploram direitos personalíssimos, mesmo nos casos dos titulares de tais direitos serem sócios ou empregados da referida pessoa jurídica detentora de tais direitos, ainda que para fatos geradores ocorridos antes de 2005.

4.6. Plena Possibilidade de Prestação de serviços de caráter personalíssimo por pessoas jurídicas no Direito Brasileiro