Publicado originalmente em novembro/2016, por Matheus Bueno de Oliveira e Katherine Borges Sato

Já noticiamos a publicação, pela Secretaria de Finanças e Desenvolvimento Econômico do Município de São Paulo, do Parecer Normativo nº 2/2016, que então estabelecera novas diretrizes a serem seguidas pelo Fisco Paulista para a interpretação das normas que regem a incidência do Imposto sobre Serviços (ISS) sobre a exportação de serviços.

Conforme ali indicado, nos termos do respectivo parecer, o “resultado” de um serviço, para fins da configuração de exportação nos termos do Art. 2º da Lei Complementar nº 116/2003, equivaleria à própria realização da atividade contratada, sendo irrelevante o fato de que eventuais benefícios ou decorrências dessa atividade serem fruídos e/ou verificados no exterior, ou por residente no exterior.

Tal posicionamento, a nosso ver, já era falho, pois desconsidera a possível diferenciação entre o local onde há a prestação do serviço e o local onde ocorre o efetivo resultado, que deve ser entendido não com mera referência à atividade do prestador, mas sim à utilidade almejada pelo tomador. Apesar desse aspecto, o respectivo parecer passou a ser utilizado pelos órgãos de julgamento paulistas para julgar e negar as impugnações e recursos apresentados pelos contribuintes.

No dia 10 de novembro, contudo, foi emitido um novo parecer normativo pela Prefeitura de São Paulo (Parecer Normativo n° 4/2016) que se propôs a atualizar e regular a mesma matéria. Nos termos do novo parecer, “o serviço prestado (…) considerar-se-á exportado quando a pessoa, o elemento material, imaterial ou o interesse econômico sobre o qual recaia a prestação estiver localizado no exterior”.

Veja-se que o Fisco Paulista modificou seu entendimento anterior e passou a considerar que o conceito de “resultado” se relaciona com a ideia de efetiva utilidade, benefício e/ou fruição do serviço, e não apenas com o local em que este foi prestado. O parecer anterior foi então expressamente revogado pelo art. 4º do novo diploma legal.

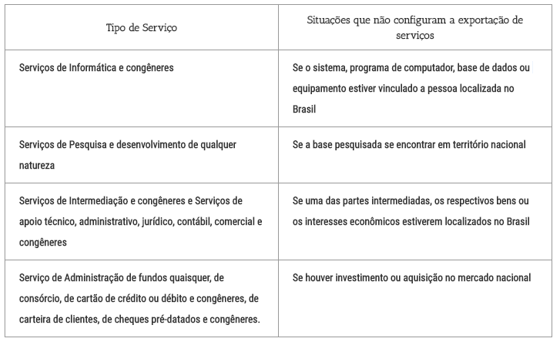

O Parecer Normativo n° 4/2016 vai além e elucida em seu artigo 2º alguns exemplos de situações que, no entender do Fisco Paulista, não se configuram como exportações. Abaixo, segue um quadro-resumo das hipóteses que ensejam a incidência do ISS nos casos de serviços prestados por empresas brasileiras para pessoas residentes em outros países:

Vale notar que, para justificar a natureza de exportação de serviço e, consequentemente, a não incidência do ISS no caso concreto, deverá o prestador do serviço comprovar documentalmente a presença dos requisitos previstos pelo Parecer Normativo n° 4/2016. Do mesmo modo, deverá ser comprovada a ausência das hipóteses de exceção (que ensejam a incidência do tributo) previstas em seu art. 2º.

Ainda que possamos discordar dos exemplos indicados pelo fisco, há que se assumir uma evolução em relação ao parecer anterior. Novas decisões a serem proferidas tenderão a se atentar para as especificidades de cada caso concreto, de modo a averiguar se a pessoa, o elemento material, imaterial ou o interesse econômico sobre o qual recai a prestação do serviço se encontra efetivamente no exterior e/ou em território nacional. E mesmo que novos atos do Fisco Paulista e decisões dos órgãos de julgamento municipais estejam vinculadas às novas disposições, ainda existe a possibilidade de elas serem discutidas judicialmente pelos contribuintes.