Sob o manto do BEPS, Receita Federal estabelece novos critérios para as consultas sobre tributação internacional

Publicado originalmente em março/2017, por Matheus Bueno de Oliveira e Frederico Silva Bastos

Em 20 de fevereiro, a Receita Federal (“RFB”) publicou a Instrução Normativa nº 1.689/2017 (“IN nº 1689”), tratando sobre o intercâmbio automático de suas soluções de consulta (rulings) com administrações tributárias de países com os quais o Brasil mantenha acordos internacionais.

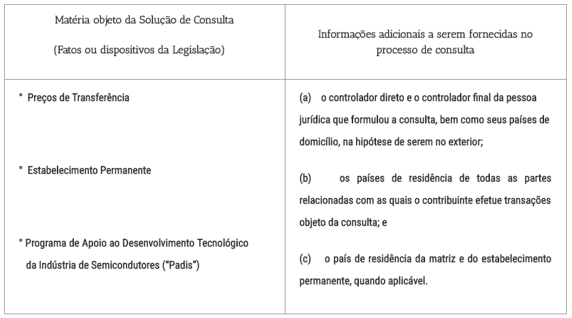

Para além dos requisitos já previstos na Instrução Normativa nº 1.396/2013, que dispõe sobre o processo de consulta relativo à interpretação da legislação tributária e aduaneira, a IN nº 1689 determina que, desde 21.02.2017, os contribuintes que formularem consultas sobre determinados temas deverão apresentar informações adicionais específicas à RFB, conforme abaixo:

Um sumário das respostas às consultas formuladas sobre essas matérias será comunicado pela RFB às autoridades fiscais dos países que tenham acordo para troca de informações tributárias. Em especial, no que tange às soluções de consulta já emitidas após 1º de janeiro de 2010, o consulente poderá vir a ser intimado a apresentar as informações mencionadas acima.

A norma é mais uma evidência de que a RFB vem buscando se adequar aos compromissos assumidos internacionalmente no âmbito do G-20 para a implantação do Projeto BEPS (Base Erosion and Profit Shifting), coordenado pela Organização para a Cooperação e Desenvolvimento Econômico (OCDE).

Nesse contexto, uma das medidas definidas para o combate às práticas tributárias danosas está a troca de informações compulsória, entre as administrações tributárias, das rulings emitidas. O conceito de ruling abarca qualquer orientação dada, informações prestadas, ou acordos firmados pela administração tributária em relação a determinado contribuinte ou grupo de contribuintes. No caso do Brasil, enquadram-se no conceito qualquer solução de consulta ou solução de divergência emitidas pela RFB.